聚丁二烯橡胶市场规模,研究,展望2035年

行业: Chemicals & Materials全球聚丁二烯橡胶市场尺寸预测至2035年

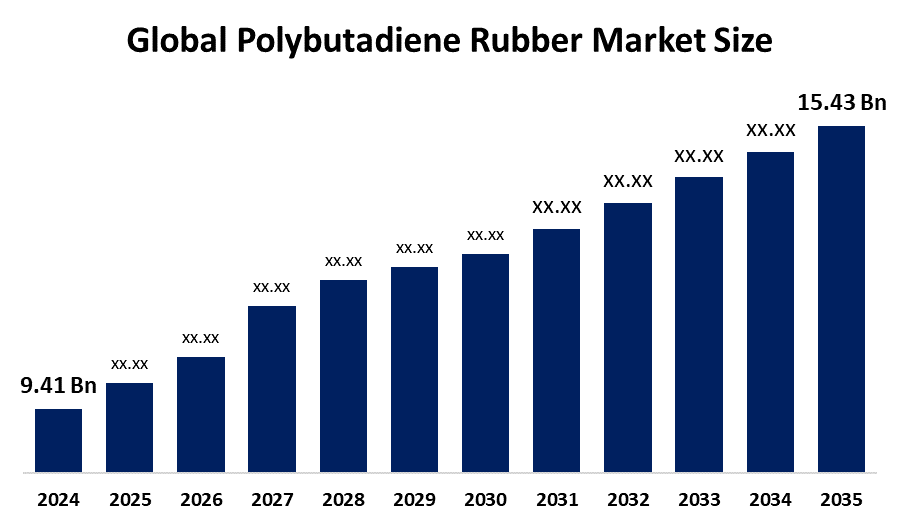

- 2024年全球多丁二烯橡胶市场规模估计为94.1亿美元

- 市场规模预计在2025至2035年CAGR增长4.6%左右

- 全世界聚丁二烯橡胶市场规模预计到2035年将达到15.43亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形透视与咨询公司发表的一份研究报告,全球聚丁二烯橡胶市场规模在2024年价值约9.41亿美元,预计到2035年将增长到15.43亿美元左右,2025年至2035年复合年增长率为4.6%。 聚丁二烯橡胶市场正在扩大,因为对无害环境高性能的需求不断增加 轮胎 汽车制造商需要其电动车辆,而且由于亚太国家采用HIPS和ABS材料实现工业增长和塑料改造,从而实现更大的阻力和耐久性。

市场概况

聚丁二烯橡胶(PBR)是一种由1,3-丁二烯聚合而成的合成弹性体,其价值是因为它表现出了高的抗韧性和特异的抗擦力. 该材料是轮胎制造的主要组成部分,以及它在塑料改造和 鞋类 以及工业产品,占全球消费的70%。 市场扩张得益于汽车工业的强劲需求,它推动全世界每年的机动车辆生产达到近9 390万辆,而亚太国家则经历了快速的工业发展. 基础设施的进一步发展和中产阶级消费模式的提高,促使产品使用率的提高。

市场通过创建基于生物的PBR和专门为电动车辆设计的新型轮胎配方,提供了新的机会,这些配方能满足市场对可持续解决方案和更加严格的环境标准的需求. 轮胎工业协会TIA在2025年7月取得了历史性的成就,当时马里兰州在银泉650号公路上建立了第一个橡胶改性沥青RMA系统. 根据Kevin Hornberger代表和Asphart Plus技术专家Red Clark的说法,该试点项目展示了如何利用再生轮胎来创造持续时间更长的可持续道路。

报告覆盖面

本研究报告根据不同部门和区域对多丁二烯橡胶市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响多丁二烯橡胶市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在多丁二烯橡胶市场每个分部门的核心能力。

全球多丁二烯橡胶市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 9.41亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 4.6% |

| 2035 (英语) 价值投影: | 1,543亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 164 |

| 表格、图表和数字: | 97 |

| 覆盖的段: | 按产品、应用和COVID-19影响分析 |

| 涵盖的公司:: | JSR公司、Sinopec公司、ARLANXEO公司、Versalis S.p.A.公司、UBE公司、Synthos S.A.公司、Kumho Petrochem公司、Zeon公司、LG Chem有限公司、Evonik Industries AG公司、Kuraray有限公司、Reliance Industries有限公司、SIBUR国际股份有限公司、ENEOS材料公司、Goodyear轮胎和橡胶公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球多丁二烯橡胶PBR市场由于汽车产量上升而出现强劲增长,这造成了对需要PBR材料的轮胎的需求. 全世界汽车工业在2023年出产了超过9200万辆汽车,由于PBR提供高耐磨和低滚动耐用性,轮胎制造共消耗了380万吨PBR. 全球PBR需求60%来自亚太,通过增加车辆生产、制造和基础设施发展来推动工业化增长。 由于新的可持续和以生物为基础的PBR替代品以及这些材料被更多地用于聚合物改造和鞋类、电子产品和工业产品,市场不断增长。

限制因素

全球多丁二烯橡胶市场面临两个主要障碍,包括丁二烯的原材料成本波动和限制橡胶生产排放的严格环境法规。 市场面临挑战,因为合成苯乙烯-丁二烯橡胶和其他弹性体替代品造成了竞争,减少了重要的汽车和工业市场的增长机会。

市场分割

聚丁二烯橡胶市场份额分为产品、应用和分销渠道。

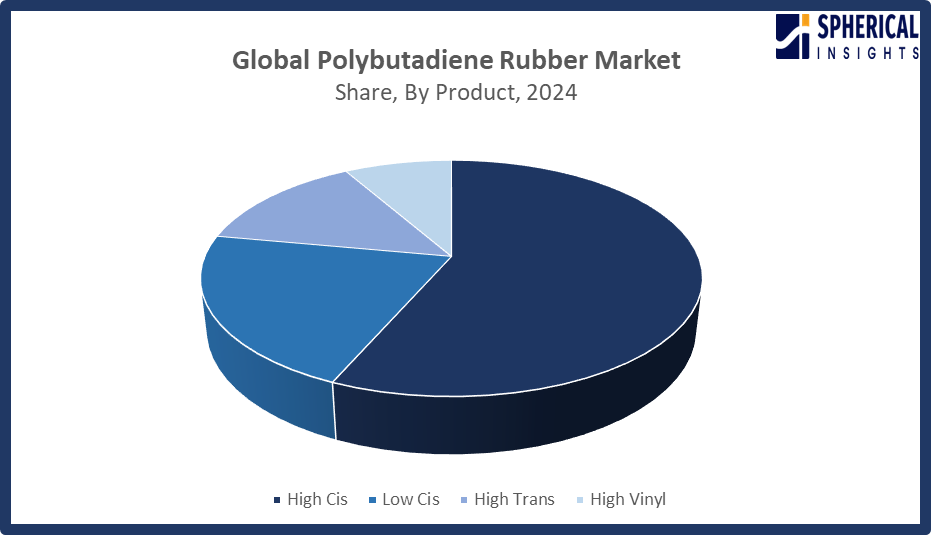

- {fn黑体fs22bord1shad03aHBE4aH00fscx67fscy662cHFFFFFF3cH808080}高档 部分 2024年占市场主导地位,约为57%,预计在预测期间CAGR将大幅增长。。 。 。 。

基于该产品,多丁二烯橡胶市场分为高丙烯,低丙烯,高转式和高乙烯. 其中,在2024年,高基斯部分占据了市场主导地位,约占57%,预计在预测期间,CAGR将大幅增长。 高丙烯聚丁二烯提供了三种好处,使其适合轮胎制造和汽车应用. 该材料可复制特性,使其适合用于轮胎生产和汽车制造. 材料具有先进的灵活性,这提高了鞋类和工业应用的性能,因为汽车工业的增长和技术进步创造了更高的需求。

获取有关此报告的更多详细信息 -

- T级他制造轮胎 部分占2024年的最大份额,约为72%,预计在预测期间将增长到一个显著的CAGR。 。 。 。

根据该应用,多丁二烯橡胶市场分为轮胎制造,聚合物改造,工业橡胶制造等. 其中,轮胎制造部分占2024年的最大份额,约为72%,预计在预测期间将增长到相当高的CAGR. 轮胎制造商使用聚丁二烯,因为其Cis分级高,能提供更好的耐穿和更低的滚动耐穿性,并增加了产品寿命. 这种材料的特性提高了燃料效率,同时增加了轮胎持续运行的时间. 全球对无害环境高性能车辆的需求促使整个发展中国家的客运和商业运输系统越来越多地使用多丁烯。

- T级他的在线部分占2024年市场收入最高,约为81%,预计在预测期间,CAGR将增长。。 。 。 。

根据发行渠道,多丁二烯橡胶市场分为上线和下线. 其中,在线部分占2024年市场收入最高,约为81%,预计在预测期间CAGR将增长。 随着工业买方转向数字采购,在线分销渠道正变得越来越重要。 该系统为用户提供直接接触多个供应商的机会,同时显示产品价格和详细描述,从而加快了采购过程并降低了采购费用。 该系统使用户在阅读评论和批量采购时能够方便地比较产品,小制造商利用这些产品扩大其业务,特别是在新兴市场区域。

聚丁二烯橡胶市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占 聚丁二烯橡胶 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计在预计时间范围内,亚太区域在多丁二烯橡胶市场中所占的份额最大。 亚太在全球多丁二烯橡胶(PBR)市场占主导地位,2024年占总收入的约54%,并有强劲的汽车和轮胎制造产出支持. 中国生产的轮胎占全球的30%以上,而印度报告2024年的车辆产量增长为8-10%. 日本和韩国通过先进技术加强需求 合成橡胶 技术和扩大EV轮胎生产。 政府支持绿色轮胎和石油化工自给自足,继续推动独联体PBR能力高速扩展. 2026年2月,中国HCBR 9000高密多丁二烯橡胶价格从华北跌至12300元人民币/MT,每周下跌150元人民币,同比下降14.64%,反映出下游轮胎需求疲软,区域合成橡胶市场持续出现供方压力.

预计在预测期间,北美将在聚丁二烯橡胶市场的CAGR快速增长。 预计北美的多丁二烯橡胶市场将出现强劲增长,轮胎更换需求不断上升并扩展了电磁脉冲生产。 美国于2024年出产了超过1000万辆汽车,驱动高CIS PBR消费用于节能轮胎. 可持续性倡议,包括橡胶改性沥青项目和轮胎回收方案,进一步加强了需求。 加拿大通过基础设施投资和增加合成橡胶进口做出了贡献。 2025年9月,美国国库和国内税务局从2026年1月1日起将包括丙烯-丁二烯橡胶在内的39种物质列入"超级基金消费税清单".

欧洲的多丁二烯橡胶市场在可持续轮胎创新和不断上升的EV采纳的支持下正在稳步扩大。 德国引领需求,2024年出产超过400万辆汽车,驱动高通CIS PBR消费高溢价轮胎. 法国和意大利通过循环经济倡议和再生含量任务进一步加强了增长,鼓励绿色橡胶投资。 2026年,欧盟的"循环经济法案"将创建一个二级原材料单一市场并统一报废标准,刺激高性能的PBR需求和可持续轮胎发展.

竞争性分析:

报告对聚丁二烯橡胶市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域分布、企业战略、分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- JSR公司

- 西诺佩克

- 阿根廷

- (原始内容存档于2019-10-21). Versalis S.p.

- UBE公司

- Synthos S.A. (英语).

- Kumho 石油化工

- 泽恩公司

- LG Chem有限公司.

- 埃沃尼克工业集团

- 库拉雷有限公司

- 依赖工业 有限

- SIBUR 国际股份有限公司

- ENEOS (英语). 材料公司

- 高年轮胎和橡胶公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,任,. UBE公司在其U-BE-INFINITY品牌下认证了两种产品:正在开发的生物质复合尼龙和由THAI SYNTHETY RUBBERS COMAPANY LIMITED制造的ISCC PLUS认证的多丁二烯. 该倡议加强了UBE在全球推动环境可持续和增值材料的承诺。

- 在2025年8月, Evonik Industries AG宣布其Marl,德国,多丁二烯站点将从2025年7月1日起完全以绿色电力运行. 过渡支持到2030年实现25%的范围1和2减排目标。 两个POLYVEST单位现在生产ISCC PLUS认证的eCO分数.

- 在2025年5月,我们 Versalis在意大利马尔热拉港开办了一个新的以回收为主的塑料厂。 该设施利用机械回收的EPS废物,每年生产高达20 000吨的r-GPPS和r-EPS,加强公司的循环经济战略,支持各行业对可持续塑料解决方案的不断增长的需求。

- 2021年10月,任,. Synthos SA与Air Liquide Engineering and Construction合作,在波兰普洛克建造了一台12万吨/年的丁二烯提取装置,使用BASF的NMP技术. 该项目加强了合成橡胶对轮胎、建筑和包装业的合成橡胶供应。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出多丁二烯橡胶市场,基于以下分出部分: 1.

全球多丁二烯橡胶市场,按产品分列

- 高西风

- 低号

- 高级

- 高维尼尔

全球多丁二烯橡胶市场,按应用

- 轮胎制造

- 多元体修改

- 工业橡胶制造

全球聚丁二烯橡胶市场,按分销渠道分列

- 在线

- 离线

全球多丁二烯橡胶市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?