新加坡脊柱成像市场透视预测至2035年

行业: Healthcare新加坡脊柱成像市场透视预测至2035年.

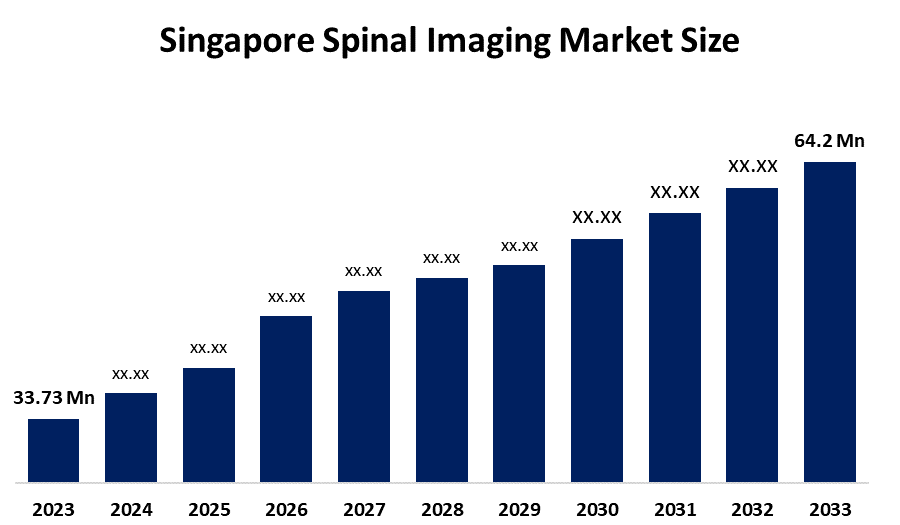

- 新加坡脊柱成像市场规模估计在2024年为3,373万美元。

- 新加坡脊柱成像市场规模预计将从2025年到2035年增长约6.03%

- 新加坡脊柱成像市场规模预计到2035年将达到6,420万美元。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,新加坡的脊柱成像市场规模预计到2035年将达到6,420万美元,从2025年到2035年CAGR增长到6.03. 新加坡的脊柱成像市场是由癌症和慢性疾病的发病率上升、对非侵入性诊断的需求增加以及个性化驱动的。 药政府大力支持生物医学RD,并在外向研究和分析技术方面不断进步。

市场概况

新加坡脊柱成像市场是诊断成像设备的市场,用于脊柱可视化,以检测,诊断并监测脊柱紊乱和损伤. 市场覆盖X光、CT扫描、核磁共振和超声波等模式,这些模式被用于新加坡医院、诊断中心和专科诊所的变性脊椎疾病、外伤、肿瘤、感染和先天畸形。

新加坡采用脊柱成像市场,这反映了其人口健康需要,特别是人口老龄化。 到2030年,将近25名居民将年满65岁;因此,脊椎退化性疾病、慢性背痛、骨质疏松导致的骨折和脊椎收缩的病例肯定会增加。 根据统计,肌肉骨骼状况是门诊治疗的主要原因。 此外,还发生了交通事故, 运动通过核磁共振、CT和X射线系统,相关伤害也极大地推动了对早期和准确脊髓诊断的需求。

政府通过高额保健支出(每年40多亿)以及基础设施的翻新,提供强有力的支持,从而在市场增长中起主要作用。 RIE 2025计划将280亿新元用于研究和创新,其中主要包括保健成像和AI辅助诊断. 新加坡在公立医院、预防护理和尖端诊断技术方面的持续支出清楚地表明了脊柱成像在该国保健系统中的重要性和必要性,并使市场成为一个迫不得已、需求驱动的机会。

报告覆盖面

本研究报告根据不同部门和区域对新加坡脊柱成像市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡脊柱成像市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡脊柱成像市场的每个分部门的核心能力。

新加坡脊柱成像市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 3373万美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 6.03% |

| 2035 (英语) 价值投影: | 6,420万美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按产品、应用 |

| 涵盖的公司:: | 西门子保健人员,GE保健 护理、Canon医疗系统、Fujifilm控股公司、Hitachi医疗系统、护理流健康、Agfa-Gevaert集团、Esaote S.p.A、Samsung Medison、联合成像保健、人类学、Inc等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

新加坡脊髓成像市场的驱动力是人口老龄化、变性脊椎和肌肉骨骼疾病发病率上升、道路、工作场所和与运动有关的脊髓损伤病例增加,以及对早期准确诊断的需求增加。 此外,先进的保健基础设施、政府在诊断成像方面的投资、采用核磁共振和核磁共振技术以及利用人工智能成像系统进一步支持了市场增长。

限制因素

新加坡脊髓成像市场受到先进的成像系统(MRI和CT)成本高、技术熟练的放射学家有限以及公立医院等候时间长的限制。 此外,严格的监管要求、对辐射照射的关切以及维修和升级的高成本会减缓市场扩张。

市场分割

新加坡脊髓成像市场份额分为产品,应用和最终用途.

- 磁共振部分占收入市场的最大份额 预计将在预测期间以显著的CAGR增长。 。 。 。

新加坡脊髓成像市场按产品细分为磁共振、计算成像、X射线、超声波等。 其中,核磁共振部分占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 核磁共振部分由于诊断精度高,细微的软质成像,而缺乏辐射,使得核磁共振偏好于脊髓障碍,新加坡对早期诊断的需求和对先进成像设施的投资不断增长.

- 脊髓和神经压缩部分在2024年占据了市场主导地位,预计在预测期间在相当大的CAGR增长.

新加坡脊髓成像市场通过应用分化为脊髓感染,脊椎骨折,脊髓癌,脊髓神经收缩等. 其中,脊髓和神经压缩部分在2024年占据了市场主导地位,预计在预测期间在大量的CAGR增长. 脊髓和神经收缩部分正在增长,因为脊椎变质条件的流行程度不断上升,如消化盘、脊髓收缩和自旋收缩,特别是在新加坡老龄化人口中。 利用核磁共振和CT扫描指导及时治疗,对早期准确诊断的需求日益增加,这进一步推动了增长。

- 医院占收入市场份额最大 预计在预测期间,一个重大的CAGR将增长。

新加坡脊髓成像市场按最终用途划分为医院、诊断成像中心、流动护理中心等。 其中,医院部分占2024年收入市场的最大份额,预计在预测期间,CAGR将增长。 医院部分正在增长,因为医院处理大量脊柱外伤、变性障碍和外科病例,需要先进的成像来进行诊断和治疗规划。 新加坡综合成像基础设施的提供、熟练的专家和政府对公立医院的投资进一步支持了部分增长。

竞争性分析:

该报告对新加坡脊柱成像市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还详细分析了公司目前的新闻和发展情况,包括产品开发、创新、合资企业、伙伴关系、兼并收购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 西门子保健人员

- GE 卫生 护理

- Philips 保健

- Canon医疗系统

- 富士电影控股公司

- 日地医疗系统

- 保健

- 阿格法-格瓦尔特集团

- Esaote S.p.A. (英语).

- 三星麦迪生

- 联合成像保健

- Hologic, Inc. (英文).

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年2月 (英语)., (中文(简体) ). AsiaMedic和Sunway在新加坡诺维纳皇家广场正式推出AsiaMedic Sunway成像中心,提供包括3T核磁共振和CT扫描在内的高级诊断成像服务,以提升脊柱和整体保健诊断能力.

市场部分

这项研究预测了2020年至2035年新加坡、区域和国家各级的收入情况。 球面透视已经分出新加坡脊柱成像市场,基于以下各段: 球面透视:

新加坡脊柱成像市场,按产品分列

- 核磁共振

- 已计算

- X光线

- 超声波

- 其他人员

新加坡脊柱成像市场,按应用

- 脊柱感染

- 地铁断裂

- 脊椎癌

- 脊髓和神经压缩

- 其他人员

新加坡脊柱成像市场,最终使用

- 医院

- 诊断成像中心

- 流动护理中心

- 其他人员

需要帮助购买此报告吗?