世界の宇宙用半導体市場規模 - 用途別 (衛星、打ち上げ用ロケット、深宇宙探査機、ローバーおよび着陸機など)、タイプ別 (耐放射線グレード、耐放射線グレードなど)、コンポーネント別 (集積回路、個別半導体デバイス、光学デバイス、マイクロプロセッサ、メモリ、センサーなど)、地域別、セグメント予測、地理的範囲別、2033 年までの予測

業界: Aerospace & Defense世界の宇宙半導体市場は2033年までに33億ドルに達する

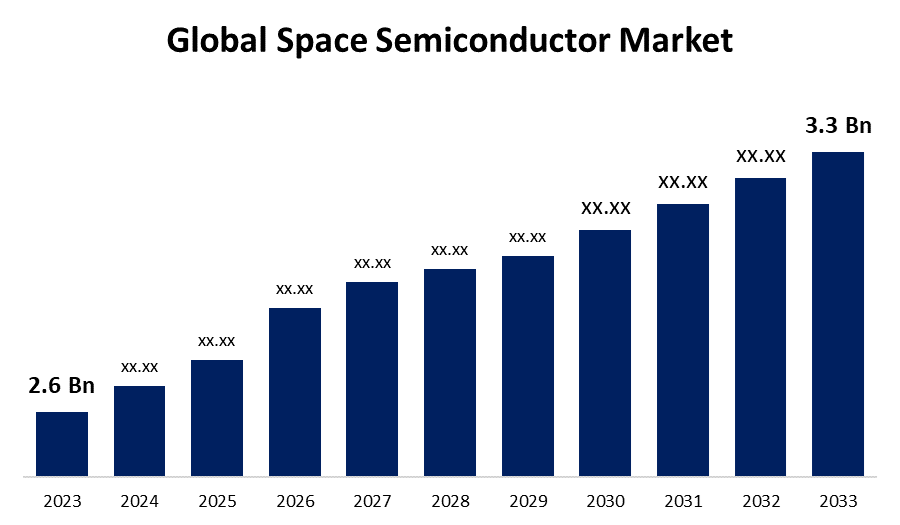

Spherical Insights & Consultingが発行した調査レポートによると、世界の宇宙半導体市場規模は、予測期間中に年平均成長率(CAGR)2.41%で成長し、2023年の26億米ドルから2033年には33億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の宇宙用半導体市場規模-アプリケーション別 (衛星、打ち上げ 用ロケット、深宇宙探査機、ローバーと着陸機、その他)、タイプ別 (耐放射線グレード、耐放射線グレード、その他)、コンポーネント別 (集積回路、個別半導体デバイス、光学デバイス、マイクロプロセッサ、メモリ、センサー、その他)、地域別、セグメント予測、地理的範囲別、2033 年までの予測」に関するレポートから、110 の市場データ表、図、グラフを含む 200 ページにわたる主要な業界洞察を参照 してください。

衛星や宇宙探査機器のサイズと重量を削減するという目標が高まるにつれて、より小型で軽量、かつ電力効率の高い半導体部品に対するニーズが高まっています。宇宙居住環境は、極端な温度、放射線、真空などの要因により、特有の課題を伴います。宇宙用途で使用される半導体がこれらの過酷な条件に耐えるには、耐久性が必要です。小型衛星は、科学、通信、地球観測などのさまざまな用途でますます頻繁に使用されています。この発展により、小型衛星プラットフォームに適した半導体部品の必要性が高まっています。宇宙政府と民間セクターの両方が、野心的な宇宙探査ミッションを行っています。これらのミッションには、火星、月、その他の惑星への有人飛行が含まれます。これらのミッションの科学機器、通信、ナビゲーション、および搭載システムはすべて、高度な半導体技術を必要とします。

宇宙半導体市場バリューチェーン分析

半導体企業は、宇宙用途向けに集積回路 (IC) やカスタマイズされたチップを開発しています。これらのシステムでは、宇宙居住地の過酷な環境に耐えるために、特定の機能や耐放射線性コンポーネントが必要になる場合があります。半導体の設計は完了し、専門の製造施設 (ファブ) で製造されます。これらのファブは、宇宙探査に適した半導体の信頼性と機能性を確保するために、厳格な品質基準を遵守する必要があります。宇宙グレードの半導体は、宇宙用途に必要な要件を満たすことを確認するために、厳格なテストと認定プロセスを受けます。宇宙認定基準を満たす半導体は、衛星ペイロード、搭載コンピューター、通信システム、ナビゲーション システム、科学機器などのより大規模な電子システムと統合されます。統合された半導体コンポーネントは、衛星プラットフォームまたは宇宙船全体にさらに統合されます。接続およびテストが完了すると、半導体コンポーネントを使用する宇宙システムは、ロケットまたはその他の打ち上げロケットを使用して軌道に送られます。軌道に入った後も、半導体コンポーネントは衛星または宇宙探査ミッションに使用されます。宇宙システムと衛星の耐用年数が終了したら、それらを廃止し、宇宙ゴミを防ぐために適切に処分することが不可欠になる場合があります。

世界の宇宙半導体市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 26億ドル |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 2.41% |

| 2033 価値の投影: | 33億ドル |

| 過去のデータ: | 2019 - 2022 |

| ページ数: | 200 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | アプリケーション別、タイプ別、コンポーネント別、地域別 |

| 対象企業:: | Teledyne Technologies Incorporated、Infineon Technologies AG、Texas Instruments Incorporated、Microchip Technology Inc.、Cobham Advanced Electronic Solutions Inc.、STMicroelectronics International N.V.、Solid State Devices Inc.、Honeywell International Inc.、Xilinx Inc.、BAE System Plc、およびTE Connectivity |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

宇宙半導体市場機会分析

通信、地球観測、航行、科学研究、その他の用途に使用される衛星の数の増加により、宇宙グレードの半導体部品の需要が高まっています。この需要は、新しい衛星群、特にグローバル インターネット アクセス用のメガ コンステレーションの作成によってさらに高まっています。半導体メーカーは、専用の宇宙機関や民間企業の宇宙探査イニシアチブを通じて、宇宙船、探査車、着陸機、その他の探査車両用の部品を供給する機会を得ています。これらのミッションには、宇宙環境の過酷な条件に耐えられる高性能で耐放射線性の半導体技術が必要です。宇宙ベースのインターネット サービス、宇宙ベースの製造、軌道上サービス、宇宙デブリの除去などの宇宙における新興産業とアプリケーションにより、半導体メーカーが革新的な宇宙ベースのソリューション用の部品を供給するための新しい市場と機会が生まれています。

アプリケーション別の洞察

衛星セグメントは、2023年から2033年の予測期間に最大の市場シェアを占めました。通信、ナビゲーション、地球観測、科学、国家安全保障など、さまざまなアプリケーションで衛星の使用が著しく増加しています。民間および政府の宇宙機関による衛星打ち上げの急増により、衛星システムで使用される半導体部品の需要が高まっています。キューブサットや小型衛星の人気に一部牽引されて衛星の小型化が進む中、半導体部品はますます小型、軽量、電力効率に優れています。これらの小型宇宙船では、軌道上での使用に合わせて調整された市販の(COTS)半導体技術が使用されることがよくあります。

タイプ サイズ別の洞察

2023年から2033年の予測期間において、耐放射線性セグメントが最大の市場シェアを占めました。宇宙ミッションがより複雑になり、より過酷な条件を探索するにつれて、耐放射線性半導体部品の需要が高まっています。これらの部品は、ナビゲーション システム、搭載コンピューター、通信システム、科学機器など、多くの重要なシステムに不可欠です。商業目的と軍事目的の両方で使用される衛星が増えているため、耐放射線性半導体部品の需要が高まっています。これらの部品は、放射線の多い宇宙環境で動作する衛星システムの信頼性と耐久性に不可欠です。宇宙活動の商業化により、商業衛星オペレーター、宇宙観光会社、および宇宙探査と衛星展開に携わるその他の民間組織からの耐放射線性半導体部品の需要が高まっています。

コンポーネント別の分析

集積回路セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。通信、地球観測、ナビゲーション、科学研究、国家安全保障のための衛星の需要が高まったことにより、宇宙用途向けのさまざまな集積回路(IC)が生まれました。これらのICには、メモリチップ、デジタル信号プロセッサ(DSP)、マイクロプロセッサ、特殊なインターフェイスおよび制御回路が含まれます。衛星ペイロードと地上局の高度な通信システムには、複雑な変調方式、エラー訂正コーディング、信号処理アルゴリズムを処理できる高性能集積回路(IC)が必要です。これらのICは、衛星と地上ネットワーク間の信頼性が高く効率的な通信リンクを提供します。耐放射線集積回路(IC)は、宇宙用途を電離放射線の影響から保護するために必要です。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年まで宇宙半導体市場を支配すると予想されています。北米に拠点を置くNASA(アメリカ航空宇宙局)は、いくつかの宇宙探査ミッション、衛星打ち上げ、科学研究イニシアチブを担当しています。NASAの海外パートナーや民間宇宙企業とのコラボレーションにより、宇宙ミッション向けの最先端の半導体技術の需要が高まっています。北米、特に米国の航空宇宙および防衛部門は、宇宙関連のイニシアチブのコストの大部分を負担しています。防衛請負業者や政府機関による衛星技術、ミサイル防衛、偵察システムへの投資は、宇宙グレードの半導体コンポーネントの需要を促進しています。北米は、テレビ放送、ブロードバンドインターネット、軍事通信などの衛星通信サービスの大きな市場です。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。中国、インド、日本、韓国を含むアジア太平洋地域の多くの国は、地球観測、通信、科学研究、ナビゲーションに使用するための衛星群を急速に拡大しています。衛星の使用の増加により、宇宙旅行に適した半導体の需要が高まっています。アジア太平洋諸国、特に台湾、中国、韓国は、半導体部品の生産の重要な拠点です。この地域の半導体企業は、集積回路(IC)、マイクロプロセッサ、メモリチップ、センサー、その他の宇宙グレードの部品を提供しています。精密農業、衛星ベースのリモートセンシング、災害管理は、アジア太平洋地域で宇宙半導体部品のニーズを促進する新しいアプリケーションの一部です。政府や企業は、さまざまな環境問題や社会経済問題に対処するために、衛星ベースのソリューションに投資しています。

最近の市場動向

- 2023年9月、ノースロップ・グラマンと英国企業スペースフォージは戦略的協定を締結した。同社の低軌道での化合物半導体基板の使用計画は、この協定によってサポートされている。

市場の主要プレーヤー

- テレダイン・テクノロジーズ株式会社

- インフィニオンテクノロジーズAG

- テキサス・インスツルメンツ株式会社

- マイクロチップテクノロジー株式会社

- コブハムアドバンストエレクトロニックソリューションズ株式会社

- STマイクロエレクトロニクスインターナショナルNV

- ソリッドステートデバイス株式会社

- ハネウェルインターナショナル株式会社

- ザイリンクス株式会社

- BAEシステム

- TEコネクティビティ

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

宇宙半導体市場、アプリケーション分析

- 衛星

- 打ち上げロケット

- 深宇宙探査機

- ローバーとランダー

- その他

宇宙半導体市場、タイプ分析

- 放射線耐性強化グレード

- 耐放射線グレード

- その他

宇宙半導体市場、コンポーネント分析

- 集積回路

- 個別半導体デバイス

- 光学機器

- マイクロプロセッサ

- メモリ、センサー

- その他

宇宙半導体市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?