世界のバイオシミラー市場の規模、シェア、トレンド、COVID-19の影響分析レポート、製品別(組換えヒト成長ホルモン(RHGH)、顆粒球コロニー刺激因子、インターフェロンなど)、製造タイプ別(自社製造、契約製造)、技術別(組換えDNA、モノクローナル抗体)、用途別(オフサイト治療、腫瘍学、慢性疾患、自己免疫疾患など)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2021~2030年

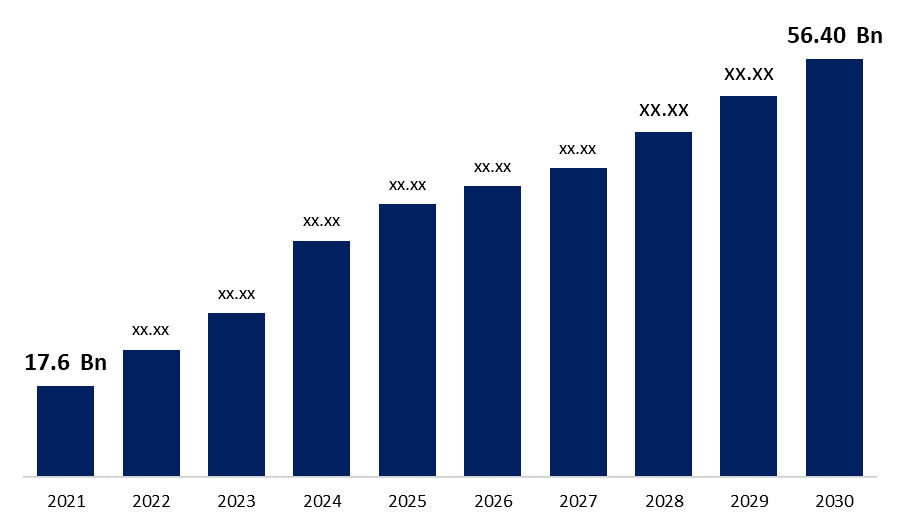

業界: Healthcare世界のバイオシミラー市場規模は2021年に176億米ドルと評価され、2030年には22.80%のCAGRで564億米ドルに成長すると予測されています。これはSpherical Insights & Consultingによる最新の調査レポートによるものです。

このレポートの詳細については、こちらをご覧ください -

バイオシミラーは、すでに承認されている生物学的医薬品 (生物学的参照医薬品) と類似しているが同一ではないコピー医薬品です。多くの国の規則によると、「類似生物学的製剤」とは、遺伝子工学技術を使用して作成され、安全性、有効性、品質の点で参照生物学的製剤と「類似」であると主張されている生物学的製品/医薬品です。バイオシミラー医薬品は、生物学的参照医薬品と類似した有効成分を持ち、同じ用量で同じ症状の治療に使用されます。エンティティ ベース (製品プロセスを含む)、規制ベース (迅速試験中)、市場ベースはすべて、バイオシミラー (同じ製造業者、異なる商標) を説明するために使用される用語です。類似生物学的製品、フォローアップ生物学的製剤、後続参入生物学的製剤、第 2 参入生物学的製剤、バイオジェネティクス、マルチソース製品、特許切れのバイオテクノロジー製品はすべて、バイオシミラーの同義語です。一般市民と保険会社はコスト効率の高いオプションを好みますが、バイオシミラーを採用することによる長期的な経済的影響は調査されていません。バイオシミラー療法の全体的なコストが増加する可能性があります。

196ページにわたる119の市場データ表、図表、チャートを含む主要な業界洞察を、レポート「世界のバイオシミラー市場の規模、シェア、トレンド、COVID-19の影響分析レポート、製品別(組換えヒト成長ホルモン(RHGH)、顆粒球コロニー刺激因子、インターフェロンなど)、製造タイプ別(自社製造、契約製造)、技術別(組換えDNA、モノクローナル抗体)、アプリケーション別(オフサイト治療、腫瘍学、慢性疾患、自己免疫疾患など)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2021~2030」から詳細に参照してください。目次もご覧ください。

世界のバイオシミラー市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2021 |

| の市場規模 2021: | 176億ドル |

| 予測期間: | 2021-2030 |

| 予測期間のCAGR 2021-2030 : | 22.80 % |

| 2030 価値の投影: | 564億米ドル |

| 過去のデータ: | 2017-2020 |

| ページ数: | 220 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 製品別、製造タイプ別、技術別、用途別、地域別 |

| 対象企業:: | Sandoz, Pfizer, Biocon Limited, Fresenius Kabi AG, Boehringer Ingelheim, Mylan N.V, Organon Group of Companies, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd, Dr. Reddys Laboratories, Amgen Inc, Celltrion, Leo Pharma, MSD, Sanofi, Novartis, Mundipharma, AbbVie, Others |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

バイオシミラーは、特許切れの生物製剤と同様に安全かつ効果的であるように設計された新しいクラスの医薬品です。生物製剤の活性タンパク質構造により、急性および持続的な免疫反応を引き起こす可能性が高くなります。バイオシミラーは全体的なリスクは低いですが、構造の複雑さ、製造方法、免疫原性リスクのため、規制手続きが必要です。

バイオシミラーの問題/制限には、2 つのバイオシミラーの起源が異なること、治療効果が同じであること、副作用が異なることなどがあり、広範なテストが必要になります。多くの生物学的医薬品の特許保護の期限切れが、バイオシミラー医薬品開発の主な原動力となっています。有効成分のサイズと複雑さ、および製造プロセスの性質により、バイオ医薬品は従来の低分子医薬品とは異なります。プロセスのわずかな変更でも、致命的な結果 (プロセスが製品)、安全性、および有効性の問題につながる可能性があります。

FDA の目的は、「ヒト用医薬品、動物用医薬品、生物製剤、医療機器の安全性、有効性、セキュリティを確保することで、公衆衛生を守ること」です。FDA はバイオシミラーの開発を慎重に規制しており、各申請は、参照生物製剤とは別個ではあるものの同様に厳しい要件に基づく、FDA による包括的な評価を受けます。その結果、患者と処方者は、参照生物製剤と同じ品質、安全性、有効性を期待できます。参照生物製剤の開発と規制評価は、一般的にフェーズ III の臨床データに重点が置かれていますが、バイオシミラーの開発と評価は、差異の検出に最も敏感な参照生物製剤との比較に主に重点が置かれています。

バイオシミラーの開発は、規制、製造、マーケティングの面で複雑を極めており、製薬業界で最も費用のかかる開発の 1 つとなっています。バイオシミラーは、ジェネリック医薬品と同様に、医療費の削減を目的として市場に投入されます。しかし、バイオシミラーの参入には、より高いコスト、より大きなリスク、そして臨床開発の面でより多くの時間と専門知識が伴います。さらに、バイオシミラーには、低分子ジェネリックとは異なるマーケティングおよび発売アプローチが必要です。FDA の認可を取得し、製造能力を開発するための多大なコストにより、バイオシミラーの競合企業の数は制限されます。

このような状況では、特定の先発医薬品の市場に参入しようとするバイオシミラー製造業者は少数にとどまり、それらの製造業者が自社の医薬品を先発医薬品の価格の 10 ~ 30% 割引で提供する可能性は低い。さらに、バイオシミラーと先発医薬品の間には自動的な代替がないため、バイオシミラーが市場シェアを獲得する速度は遅くなる。その結果、バイオシミラー研究に必要なリソースの種類と数が、中小企業だけでなく、より大規模で確立されたジェネリック医薬品企業や多国籍バイオ医薬品企業にとっても、参入の大きな障害となり得ることは容易に理解できる。85~87 先発医薬品を上回る追加メリットがなく、わずかなコスト削減しかない場合、バイオシミラーの市場シェア獲得は困難になる可能性がある。市場に多数のバイオシミラーが投入されれば、価格を下げることができる。

バイオシミラーは先発医薬品と類似しているにもかかわらず、医師や医療従事者は、これらの医薬品の開発と承認の過程で生じたいくつかの懸念を認識しておく必要があります。これらの懸念は、バイオシミラーの限界を浮き彫りにしています。バイオシミラーの使用は、臨床診療の変化を伴います。パンアメリカン・ヘルス・エデュケーション財団は、バイオシミラーの危険性と利点について患者と医療専門家を教育する主要な役割を果たすことで、患者の安全性を高めることに積極的に取り組んでいます。

バイオシミラー製品の安全性、有効性、品質を保証するために、FDA には互換性を含むバイオシミラーの承認権限が与えられました。FDA は、2009 年の生物製剤価格競争およびイノベーション法に基づいて、すでに承認されている医薬品の「バイオシミラー」である生物製剤の承認のための「短縮された経路」を監視する権限を与えられています。短縮された方法により、動物と人間の両方で不必要で非倫理的なバイオシミラー試験が最小限に抑えられます。これにより、時間、費用、および人的資源が節約されます。これは、2010 年の患者保護および医療費負担適正化法 (米国) でもサポートされています。バイオシミラーの導入には、慎重に考案された医薬品安全性監視戦略が必要です。

バイオシミラーは生物学的製剤よりも安価であるため、現在、米国、日本、欧州の医薬品市場の大部分を占めています。たとえば、欧州では21のバイオシミラーが承認されており、従来の生物学的製剤よりも30%安価です。一方、医師のわずか18%だけが、これらの同じ生物学的医薬品の差異を認識しています。米国の生物学的製剤の特許66件が2022年から2030年の間に期限切れになるため、FDAは2021年にさらに多くのバイオシミラー申請を評価すると予想しており、バイオシミラービジネスは大きな後押しを受け、新しい市場を開拓する寸前です。さらに、これらの医薬品が直面している特許の崖は、年間の医薬品売上高が数十億ドルに達することにつながります。米国と日本は生物学的製剤に最も多くの費用を費やしているため、最大かつ最も重要なバイオシミラー市場の中心地になると予想されています。 2021年までに、特許切れの医薬品が市場の少なくとも半分を占めると予測されており、バイオシミラーに大きな成長の機会がもたらされるでしょう。

このレポートの詳細については、こちらをご覧ください -

米国で最初のバイオシミラーが承認されたのは2015年で、2020年には12の生物学的製剤の特許が失効することから、バイオシミラーが競争的に生物学的製剤ビジネスを引き継ぐ可能性が高い。さらに、2021年までにバイオシミラーが生物学的製剤市場の4~10%を占めると予想されている。現在までに米国で最も成功したバイオシミラー(Zarxio)は、米国のフィルグラスチム市場の55%以上を獲得している(Hagen、2020年)。その一方で、バイオシミラーは米国でゆっくりと受け入れられている。米国最大の民間健康保険のバイオシミラー適用決定に関する新たな調査によると、それらの決定のうち、バイオシミラーに優先適用を認めたのはわずか14%だった(Chambers et al.、2020年)。ヨーロッパでは、バイオシミラーの採用率がかなり高く、場合によっては 100% に達すると一般的に考えられていますが、この分野でのヨーロッパの優位性はしばしば誇張されています。一部のヨーロッパ諸国では、特定の治療領域でバイオシミラーの市場シェアが大きくなっていますが、バイオシミラーの採用状況はヨーロッパ全域および製品クラスによって大きく異なります (IQVIA、2019b)。

2018年には、ヨーロッパ16か国でフィルグラスチムとペグフィルグラスチムのバイオシミラーの90%以上が使用されましたが、アイルランドではフィルグラスチムとペグフィルグラスチムのバイオシミラーのわずか27%が使用されていました(IQVIA、2019b)。抗腫瘍壊死因子バイオシミラー(アダリムマブ、エタネルセプト、インフリキシマブ)の採用率が最も高かったのはノルウェーとデンマークで、それぞれ81%と96%でしたが、その他の国では50%未満でした(IQVIA、2019b)。

セグメンテーション

製品別

- 組み換えヒト成長ホルモン(RHGH)

- 顆粒球コロニー刺激因子

- インターフェロン

- その他

生産タイプ別

- 自社製造

- 契約製造

テクノロジー別

- 組み換えDNA

- モノクローナル抗体

アプリケーション別

- オフサイト処理

- 腫瘍学

- 慢性疾患

- 自己免疫疾患

- その他

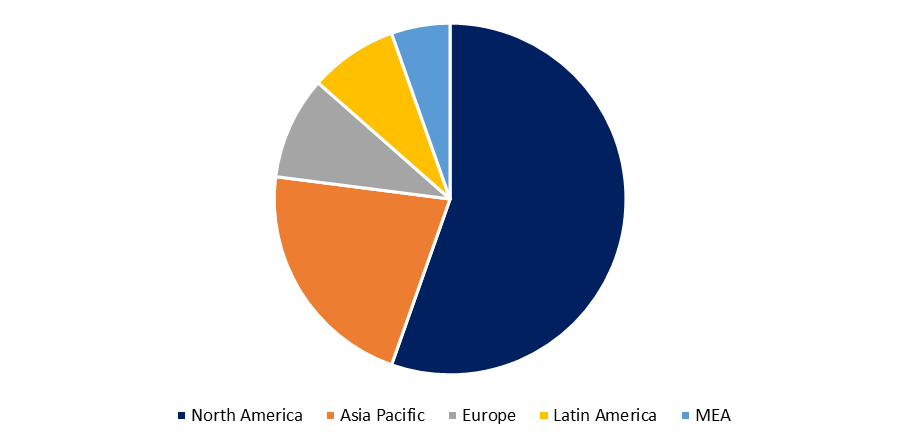

地域別

- 北米 – 米国、メキシコ、カナダ

- ヨーロッパ - イギリス、フランス、ドイツ、イタリア、スペイン、その他のヨーロッパ諸国

- アジア太平洋 – 中国、日本、インド、韓国、その他のアジア太平洋地域

- 南アメリカ - ブラジル、アルゼンチン、コロンビア、その他の南アメリカ

- 中東およびアフリカ – GCC、南アフリカ、その他の中東およびアフリカ

関連レポート。

世界のナノバイオセンサー市場の規模、シェア、トレンド、COVID-19の影響分析レポート、タイプ別(ナノ粒子ベースのセンサー、ナノチューブベースのセンサー、ナノワイヤベースのセンサー)、製品別(ウェアラブルバイオセンサー、非ウェアラブルバイオセンサー)、業界別(ヘルスケア、コンシューマーエレクトロニクス、食品・飲料、航空宇宙・防衛、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2021~2030年

https://www.sphericalinsights.com/reports/nano-biosensors-market

世界の短時間作用型インスリン市場の規模、シェア、トレンド、COVID-19の影響分析レポート、薬剤別(アピドラ(グルリジン)、ノボログ/ノボラピッド、ヒューマログ(リスプロ)、ノボリン(アクトラピッド)、インスマン、ヒューマリン、FIASP、アドメログ)および地域別(北米、ヨーロッパ、ラテンアメリカ、アジア太平洋、中東およびアフリカ) - 2030年までの市場規模の統計と予測

https://www.sphericalinsights.com/reports/short-acting-insulin-market

このレポートを購入するにはサポートが必要ですか?