无人驾驶交通管理市场规模,预测到2033年

行业: Aerospace & Defense全球无人交通管理市场透视预测至2033年.

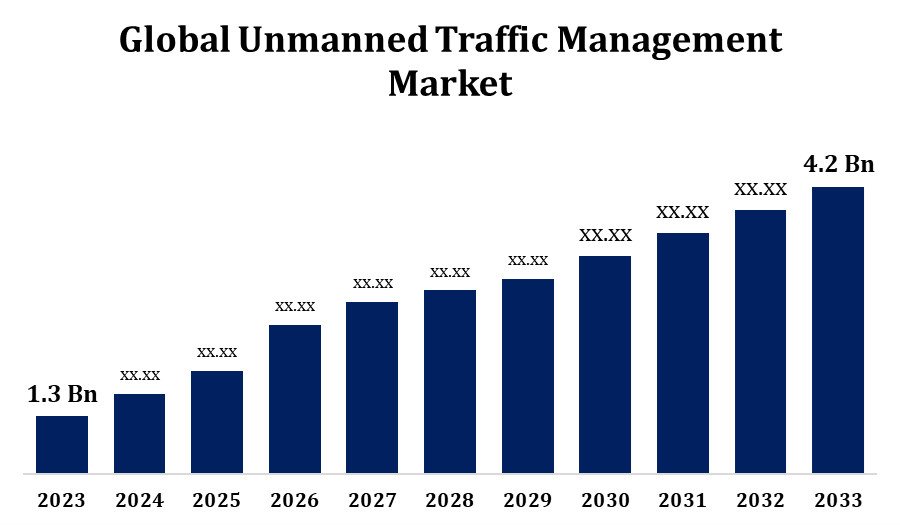

- 2023年无人交通管理市场估值为13亿美元.

- 从2023年到2033年,该市场以12.44%的CAGR增长.

- 预计到2033年全球无人交通管理市场将达到42亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球无人交通管理市场将达到42亿美元,2023至2033年的预测期为12.44%。

无人驾驶交通管理市场由越来越多的自主车辆和无人驾驶飞机所驱动而迅速发展. 无人驾驶交通管理市场分析显示,由于对高效空域管理解决方案的需求增加,市场大幅增长. 随着市场的扩大,无人驾驶飞机技术和城市空中机动性的进步,预计无人驾驶飞机管理系统的市场规模将大幅增加。 安全条例、基础设施发展和空域一体化等关键因素正在影响市场趋势。 无人员交通管理市场划分包括针对包括政府、物流和商业服务在内的各部门的解决方案。 这种分解对于满足空中交通管制的具体需要和确保无人驾驶航空器在受控领空内无缝作业至关重要,为今后的空中机动系统铺平了道路。

无人员交通管理市场 价值链分析

无人驾驶交通管理市场价值链分析突出了无人驾驶交通系统的开发和部署所涉及的关键阶段。 这一进程始于研究和开发,其中无人驾驶飞机技术的进步、空域管理解决方案和监管框架至关重要。 之后,制造商生产硬件,包括无人机,通信系统和传感器. 这些组件随后被整合入全面的无人交通管理系统. 下一阶段涉及提供安装、监测和维护服务的服务提供者,以确保顺利运作。 最后,终端用户,如政府机构、物流公司和其他行业,实施这些解决方案,以进行有效的空域管理和无人机操作。 包括监管者和技术开发者在内的所有利益攸关方之间的协作,对于为无人驾驶交通管理市场创造一个有力而高效的价值链至关重要。

无人驾驶交通管理市场机会分析

由于无人驾驶飞机和自主车辆的需求日益增加,无人驾驶交通管理市场提供了重要机会。 随着城市空中出行的快速发展,越来越需要先进的空域管理解决方案,以确保无人驾驶航空器的安全高效运行. 这为技术提供者提供了在实时空中交通管制、通信系统和避免相撞等领域进行创新的机会。 此外,监管方面的进步和政府的支持为包括物流、农业和应急服务在内的各部门无人驾驶交通管理系统的商业化打开了大门。 市场还看到了人工智能和机器学习相结合以改善决策和自动化的潜力. 随着基础设施和安全措施的发展,无人驾驶的交通管理市场已准备好大幅度增长,为投资和发展提供了各种机会。

全球无人驾驶交通管理市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 13亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 12.44% |

| 023 — 2033 (英语) 价值投影: | 42亿美元 |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 通过最终使用、应用和COVID-19影响分析 |

| 涵盖的公司:: | Leonardo S.p.A.,Thales集团,L3哈里斯 技术公司、洛克希德·马丁公司、空中客车SE、Unifly NV、Frequentis AG、AirMap、Inc.、OneSky系统、RTX公司等主要角色 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

无人员交通管理市场动态

对空中后勤服务的需求增加,预计将推动无人驾驶飞机使用量的增长

对航空物流服务的需求不断增加,预计会推动无人驾驶交通管理市场的显著增长。 随着电子商务和供应链部门的扩大,更需要高效、快和有成本效益的交付解决方案。 无人驾驶飞机在满足这些需要、提供更快的最后一英里交货并减少业务费用方面变得至关重要。 这种日益依赖无人驾驶飞机进行空中后勤的情况正在助长对先进的无人交通管理系统的需求,以确保安全而有效的空域管理。 随着无人机在物流业中越来越普遍,有效管理空中交通对于避免相撞和拥堵至关重要. 因此,无人驾驶交通管理市场正准备增长,增加对基础设施、规章和技术的投资,以适应商业物流业务越来越多地使用无人驾驶飞机的情况。

限制和挑战

一个主要障碍是监管环境复杂,各区域的领空规则和安全标准各不相同。 无人机业务缺乏普遍监管,对建立无人机交通管理标准化办法构成挑战. 此外,将无人驾驶飞机纳入现有空域已经挤满了有人驾驶的飞机,在协调和解决冲突方面造成了操作困难。 确保可靠的通信系统、实时数据处理和强有力的避免相撞技术等技术问题也是关键的挑战。 此外,实施UTM系统的高昂成本和某些地区缺乏基础设施,可能阻碍市场采用。 应对这些挑战对于确保无人机在全球领空内安全高效地运行至关重要。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

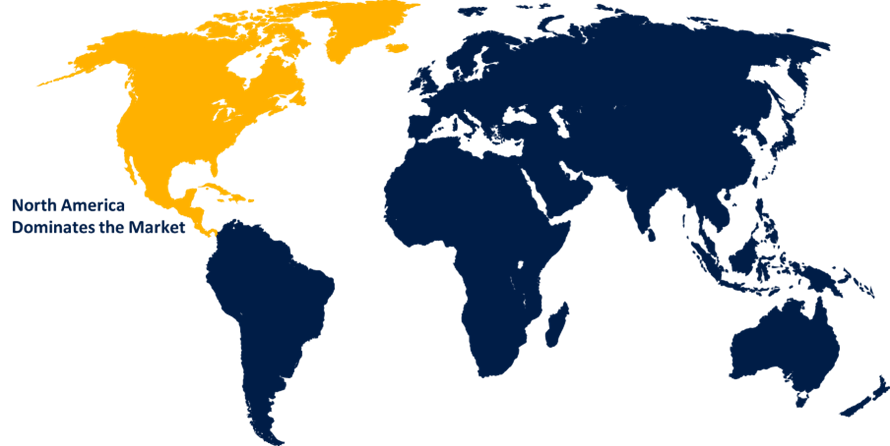

预计从2023年到2033年北美将主导无人交通管理市场. 美国是关键角色,联邦航空管理局(FAA)积极致力于将无人机纳入国家领空,为无人机业务制定明确的指导方针. 北美强大的电子商务和物流部门也促使人们需要高效的空运解决方案,驱动无人机的采用。 此外,对研究和开发的大量投资,以及政府机构、无人驾驶飞机制造商和技术供应商之间的协作,正在进一步加快市场增长。 随着城市空中机动性增强,预计北美仍将是开发和部署无人驾驶交通管理系统的主要区域,确保无人驾驶飞机安全有效地融入现有领空。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,日本,印度在无人机技术和城市空中机动性方面投入了巨资,从而需要强大的无人交通管理系统. 本区域各国政府正在制定条例,以确保无人机安全地融入国家领空,促进创新并为市场扩张提供有利环境。 此外,电子商务的增长以及对更快、成本效益高的交付解决方案的需求,进一步增加了对无人驾驶飞机服务的需求。 随着本区域继续采用新技术,亚太区域无人驾驶交通管理市场正准备大幅增长,对基础设施和技术的投资将增加。

分块分析

按构成部分分列的见解

软件部分占2023至2033年预测期市场份额最大. 软件在促成实时数据处理、飞行监测、避免相撞和无人驾驶飞行器与地面控制站之间的通信方面发挥着关键作用。 随着无人机操作的日益普及,对能够将各种无人机集成到被控制的空域的尖端软件平台的需求正在上升. 这些软件解决办法有助于确保安全、遵守条例并进行有效的空中交通管理。 此外,城市空气流动的增长以及人工智能和机器学习的进步,正在进一步加快软件解决方案的开发,以提升无人交通管理市场的自动化和决策. 随着全球无人机的使用增加,预计这一段将继续扩大。

应用的透视

在2023年至2033年的预测期间,商业航空部分占市场份额最大。 随着城市空中出行的兴起和无人机在后勤,监视,检查中的使用不断增多,对高效空域管理的需求也随之增长,推动了无人交通管理系统的进步. 这些系统旨在确保商用飞机和无人机在共同领空内安全共存。 随着政府和监管机构制定并完善无人机条例,商业航空公司正在投资UTM解决方案以有效管理无人机交通. 此外,商业航空部门正在探索涉及无人驾驶飞机的新业务模式,进一步推动对UTM技术的需求,以确保在载人和无人驾驶空中交通环境中安全、协调地运作。

最终使用的透视

在2023年至2033年的预测期间,商业部分占市场份额最大。 在公司寻找成本效益高、效率高的解决办法时,无人驾驶飞机为最后一英里交货、资产监测和空中检查提供了重大优势。 随着商业无人驾驶飞机业务的扩大,对无人驾驶交通管理系统的需求正在增加,需要先进的系统进行安全导航、避免相撞和空域一体化。 商业部门还受益于监管方面的发展和不断增长的基础设施,以支持无人驾驶飞机的运作。 随着更多企业利用无人机进行商业应用,UTM系统正变得对管理无人机车队和确保遵守空中交通安全标准至关重要。 随着这一市场部分的扩大,对UTM技术的投资预计将会增加,从而使商业无人机能够无缝地融入现有领空。

最近市场的发展

- 2024年4月,位于日本的无人机和先进空中机动(AAM)技术供应商Terra Drone Corporation公布了与其集团实体Aloft Technology Inc.和Unifly NV合作开发的计划.

竞争性景观

市场上的主要角色

- 莱昂纳多·斯皮克

- 泰尔斯集团

- L3哈里斯技术公司

- 洛克希德·马丁公司

- 空中客车SE

- 单飞 NV

- 弗来肯蒂斯集团公司

- AirMap股份有限公司.

- OneSky系统

- RTX公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

无人驾驶交通管理市场,组件分析

- 硬件

- 软件

无人员交通管理市场,应用分析

- 商业航空

- 国土安全

- 后勤和运输

- 其他人员

无人驾驶交通管理市场,最终用途分析

- 商业

- 军事和政府

无人驾驶交通管理市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?