美国多种硬化症药物市场规模、份额、趋势、需求

行业: Healthcare美国多发性硬化药物市场透视预测至2035年

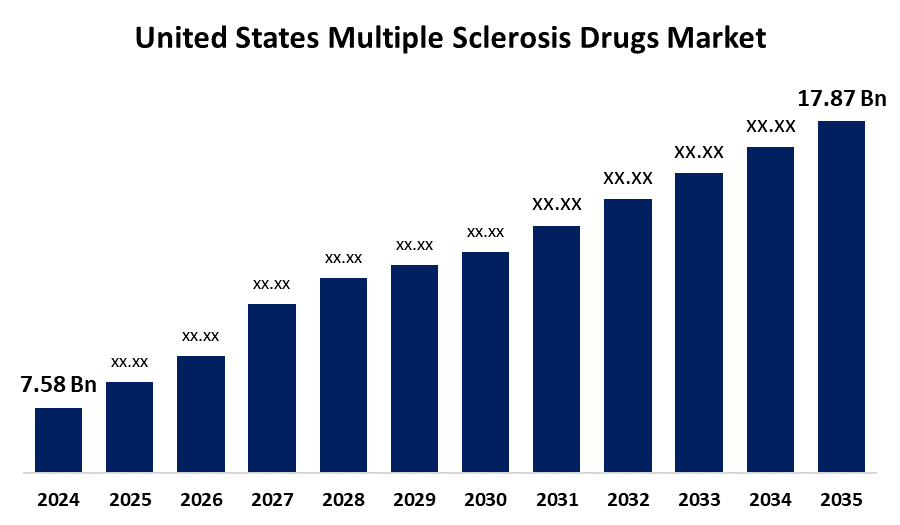

- 美国多种硬化症药物市场规模在2024年估计为7.58亿美元。

- 市场规模预计将在2025-2035年期间增长8.11%左右

- 预计到2035年,美国的多发性硬化药物市场规模将达到17.87亿美元。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,美国多发性硬化药物市场规模预计将到2035年达到17.87亿美元,2025年至2035年在8.11%的CAGR生长. 对多发性硬化症的认识与日俱增,在美国的发病率也不断上升,多发性硬化症的治疗和监管审批也随之激增,这推动了市场的扩张.

市场概况

这个市场的重点是开发、生产和商业化管理多发性硬化症所需的治疗和诊断工具。 被称为多发性硬化症(MS)的慢性神经病由免疫系统自体免疫攻击来代表. 中枢神经系统中的迈林会受到影响,症状通常从20至40岁的青壮年开始. 一种蛋白质和脂肪酸混合物被称作" Myelin 外衣神经纤维"(克逊)并方便了神经的交流. 大脑,脊髓,和视神经组成了中枢神经系统. 斧子,神经细胞体和髓壳被MS所伤害. 皮质萎缩是大脑皮质随着疾病恶化而收缩的结果. 这一过程可能与其他神经退化性疾病有关. 视觉问题,肌肉虚弱,发抖,麻木,发作,控制自己膀胱的问题,以及间歇性或连续性眩晕是其中的一些症状.

用于治疗多发性硬化症(MS)的疾病修饰药物,即DMD. 他们这样做的方式是改变免疫系统,防止复发. 这些药物包括实验室生产的合成药物和生物蛋白制剂. 单体抗体和干涉剂是FDA为MS批准的首批生物药物. Teriflunomide,cladribine,和glatiramer是合成免疫活性药物的例子,这些药物也被使用. 需要批准的最新药物是S1P受体调制器,如siponimod和ozanimod. 用于非标签用途的环磷酰胺等癌症药物和用于进攻性多发性硬化的线粒体抗反转录酶酮也获得了FDA的批准. 急性复发用皮质类固醇来治疗以加快康复. 许多药物类被处方用于治疗疲劳,疼痛,认知功能障碍等症状,并治疗肠道和膀胱上的问题.

用于治疗多发性硬化症的被销售的药物有:克帕克酮,贝塔塞龙,阿文克斯等. 由于美国对这些疾病的准确诊断和治疗的需求日益增加并驱动了市场的扩大,各国政府正积极支持初级渐进多发硬化症的治疗并重新将多发硬化症的汇款。

报告覆盖面

这份研究报告根据不同部门和区域对美国多发性硬化药物市场进行分类,预测收入增长并分析每个分市场的趋势. 报告分析了影响美国多发性硬化药物市场的关键增长动力,机遇和挑战. 近期的市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以吸引市场的竞争。 报告从战略上确定并介绍了主要市场参与者,并分析了他们在美国多发性硬化症药物市场的每个分部门的核心能力。

美国多发性硬化药物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 7.58亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 8.11% |

| 2035 (英语) 价值投影: | 17.87亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 150 |

| 表格、图表和数字: | 137 |

| 覆盖的段: | 按药物类别、按行政路线、经分销渠道和COVID-19影响分析. |

| 涵盖的公司:: | Novartis AG、Teva制药公司、Pfize、Janssen制药公司、Sanofi、Merck和股份有限公司、Zenas BioPharma公司、免疫治疗公司、Genenentech、AbbVie公司等. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于MS病例越来越多,必须提供安全和高效的治疗药物。 随着医疗服务越来越普遍,各国政府和卫生组织正在资助疾病改变疗法的研究。 目前正在进行的临床试验和日益重视渐进的MS正在推动美国多种硬化症药物的市场。 卫生部的预防和治疗研究经费由卫生研究院和国家卫生研究所提供。 由于制药部门的发展,包括口服配方和仿制药,市场正在扩大。 预计美国市场扩张将因主要市场参与者在预测期间强调研究和开发而火上浇油。

限制因素

与多次使用多发性硬化症药物有关的副作用、严格的监管批准、中等收入国家认识有限以及品牌药品成本高可能限制市场增长。

市场分割

美国多种硬化症药物市场份额分为药物类,管理路线和分销渠道.

- 这个 在2024年,免疫机能器部分所占份额最大,预计在预测期间,CAGR将增长。

美国多发性硬化药物市场按药物类别分化为免疫抑制剂和免疫活化剂. 其中,免疫机能部分在2024年占据了最大份额,预计在预测期间在显著的CAGR增长. 这是由病人的方便性、有效性和安全性推动的,它们改善了免疫系统,最大限度地减少了损伤活性,以及药物交付的创新。

- 在2024年,可注入部分占了最大份额,预计在预测期间CAGR将增长。

美国多发性硬化药物市场按服用途径分解为注射,口服等. 其中,可注入部分占2024年的最大份额,预计在预测期间将增长到相当高的CAGR. 部分增长归因于迅速起动、100%的生物利用率、病人遵守、长时间行动、准确剂量和快速吸收。

- 2024年,医院药房占最大份额,预计在预测期间,CAGR增长显著。

美国多家硬化症药品市场通过分销渠道分割成零售药店、电子商务和医院药店。 。 。 。 其中,医院药房部分占2024年的最大份额,预计在预测期间,CAGR将增长。 部门扩大的原因是在OPD服务的病人收治率上升,多发性硬化症的发病率上升,以及各种药物的供应。

竞争性分析:

该报告对美国多种硬化症药品市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 诺华集团

- 特瓦制药公司

- 辉瑞

- 扬森制药公司

- 萨诺菲

- 默克和股份有限公司

- 泽纳斯活药股份有限公司.

- 免疫治疗

- 基因技术

- 阿比维公司.

- 其他人员

最近的事态发展:

- 2025年4月,农历四月. Roche集团的一名成员Genenentech宣布,第三阶段的MUSETTE试验将高剂量的Ocrevus® (ocreizumab)静脉输液与经批准的Ocrevus IV 600毫克剂量相提并论,重新出现多发性硬化症的人的静脉输液没有表现出对减速残疾进展的额外好处,通过120周以上的综合残疾终点测定.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年美国,区域和国家层面的收入. 球面透视已分出美国多片硬化药物市场,

美国多发性硬化药物市场 毒品类

- 免疫抑制剂

- 免疫器

美国多发性硬化药物市场 行政路线

- 可注射剂

- 口头

- 其他人员

美国多发性硬化药物市场,按分销渠道

- 零售药店

- 电子商务

- 医院药房

需要帮助购买此报告吗?