美国皮肤成像设备市场规模,2033年

行业: Healthcare美国皮肤成像设备市场透视预测至2033年

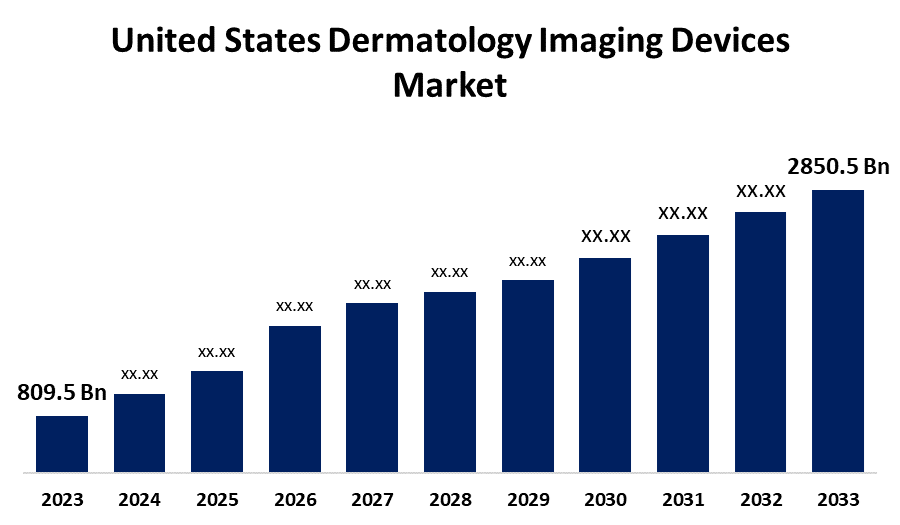

- 美国皮肤成像设备市场规模在2023年的价值为80.95亿美元。

- 从2023年到2033年,市场以13.41%的CAGR增长。

- 预计到2033年,美国皮肤成像设备市场规模将达到2.805亿美元。

获取有关此报告的更多详细信息 -

美国皮肤成像设备市场预计将超过2850.5美元。 到2033年,在2023年至2033年的CAGR增长13.41%. 皮肤病、科技进步和公共卫生计划,

市场概况

皮肤学成像设备被皮肤学家用来识别并监测皮肤随时间推移而发生的变化,方法是使用高分辨率数码相机来拍摄皮肤. 在美国,每年有540多万起皮肤癌病例得到治疗,据估计,每5人中就有1人可能在生命的某个时候得到这种疾病. 需要非入侵成像技术来诊断和治疗皮肤恶性疾病和其他与皮肤有关的疾病,为皮肤成像设备提供了市场机会。 患者和医生都倾向于非侵入性方法,因为它们不太不舒服,携带的危险较少,需要的恢复时间也较少。

报告覆盖面

这份研究报告根据不同部门和区域对美国皮肤成像设备市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响美国皮肤成像设备市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在美国皮肤成像设备市场的每个分部门的核心能力。

美国皮肤成像设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 8.095亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 13.41% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 240 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按模式、应用、最终用途和COVID-19影响分析 |

| 涵盖的公司:: | Canfield Science, Inc., Clarius, Caliber Imaging and Diagnosis., Cortex Technology, DermLite, GE Health (英语). Canfield Science, Inc., Clarius, Caliber Imaging and Disagnosis., Cortex Technology, DermLite, GE Health (英语). Care, e-con Systems Inc., Koninklijke Philips N.V., Longport, Inc., FotoFinder Systems GmbH, Visual Sonics, Michelson诊断有限公司等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

根据美国皮肤病学科学院协会的统计,8 450万美国人,即每四人中就有一人受到皮肤病的影响. 因此,美国皮肤病发病率的增加助长了市场需求。 美国医疗系统花费了750亿美元,用于与皮肤状况有关的医疗、预防、处方和场外医疗费用。 皮肤科医生的诊断技能通过包括高分辨率成像、AI集成、3D可视化、光学一致性成像、数字摄影和正在增强市场增长的高频超声波等创新而得到极大提高。 由于美国皮肤病学学院的教育方案和提高公众认识的举措,公众越来越认识到早期发现和预防皮肤癌的价值。 这种认识增加了对皮肤成像设备的需求。

限制因素

与使用皮肤造影程序有关的副作用可能妨碍皮肤造影设备的市场。

市场分割

美国皮肤成像设备市场份额分为模式、应用和最终用途。

- 解剖镜部分主导了美国皮肤成像设备市场,在2023年占有最大份额.

美国皮肤学成像设备市场按模式划分为数字相片成像,光学一致性成像(OCT),解剖镜,高频超声波等. 其中,解剖镜部分在2023年占据了美国皮肤成像设备市场的最大份额. 脱氧核糖核酸镜是医疗专业人员或非专业人员可用来检查和诊断疾病和皮肤损伤,包括黑色素瘤的一种便携式视觉辅助. 日益需要先进的诊断技术来治疗不断增加的皮肤病病例,这正在推动市场的发展。

- 在预测期间,皮肤癌占市场主导地位,市场份额最大。

美国皮肤病成像设备市场通过应用于皮肤癌、炎症性皮肤癌、塑料和再造外科手术等而分化。 其中,皮肤癌部分占据了市场主导地位,在预测期间市场份额最大. 皮肤癌是美国最常见的癌症,每天诊断出约9500个病例. 皮肤癌病例的增加及其认识正在推动皮肤癌部门的市场需求。

- 医院 部分在2023年的美国皮肤成像设备市场上占据了最大的收入份额.

根据最终用途,美国皮肤成像设备市场分为医院,皮肤病学中心和专科诊所. 其中,医院部分在2023年的美国皮肤成像设备市场上占据了最大的收入份额.。 。 。 。 医院最好地利用尖端技术,雇用技术熟练、知识丰富的皮肤科医生和成像技术专家。 他们拥有为患者提供彻底诊断、护理和善后护理所需的知识、资源和基础设施。

竞争性分析:

报告对美国皮肤成像设备市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 坎菲尔德科学股份有限公司.

- 克拉丽斯

- 卡利伯成像与诊断.

- Cortex 技术

- 暗点

- GE 卫生 护理

- e-con系统公司

- Koninklijke Philips N.V. (英语).

- 龙港股份有限公司.

- FotoFinder 系统股份有限公司

- 视觉音效

- 米歇尔森诊断有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年6月,任,. 保健技术公司Spectra Health宣布,美国食品药品管理局(FDA)已经为其下一代AI能动VIO皮肤平台(VIO)授予了突破设备指定权,用于评价某些高危人群中疑似玄武细胞癌(BCC)和腐细胞癌(SCC)的损伤.

- 2024年3月(明治10年7月),任相国. EMZ Partners的组合公司FotoFinder Systems是全球皮肤成像解决方案的领先者,他达成了一项最终协议,收购手持脱氧核糖核酸的知名供应商DermLite。

- 2023年6月,任相国. 深层X 美国食品和药物管理局(FDA)为美国皮肤癌疑似发作的远程诊断检查提供了数字解剖镜。

- 2023年1月,,会同. 公共卫生局宣布,它已达成一项协议,以获得IMACTIS,这是在一系列护理领域快速增长的计算成像学干预指导领域的创新者。

市场部分

本研究预测2020年至2033年美国,区域和国家三级的收入. 球面透视已分出基于以下各段的美国皮肤成像设备市场:

美国皮肤成像设备市场,按模式

- 数字摄影 图像

- 光学一致性摄影(OCT)

- 底盘镜

- 高频超声波

- 其他人员

美国皮肤成像设备市场,按应用

- 皮肤癌

- 炎性皮肤病

- 塑料和再构件 外科手术

- 其他人员

美国皮肤成像设备市场,按最终用途

- 医院

- 皮肤科中心

- 专科诊所

需要帮助购买此报告吗?