美国细胞和基因治疗临床试验服务市场趋势

行业: Healthcare美国细胞和基因治疗临床试验服务市场透视预测至2033年

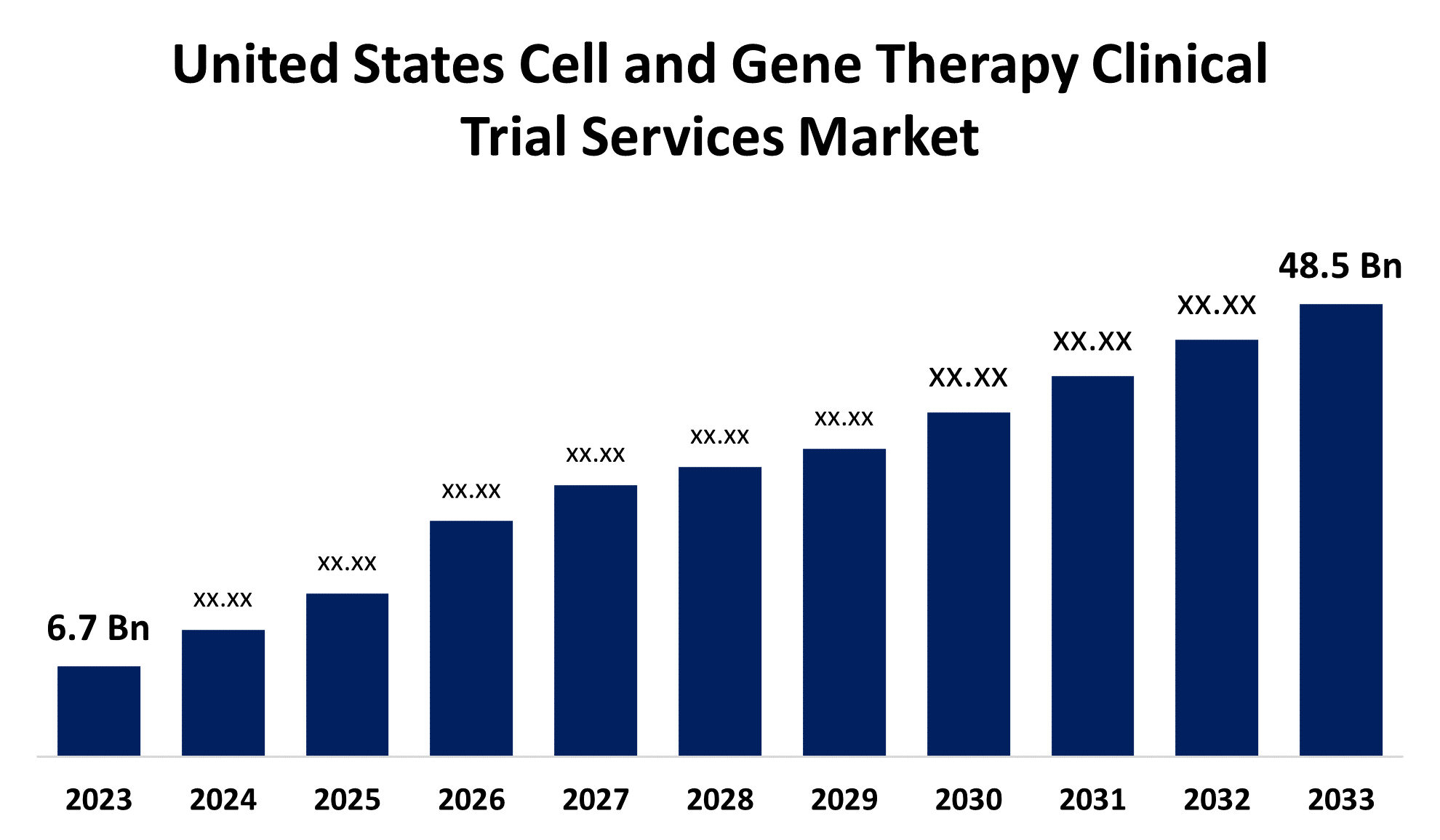

- 2023年,美国细胞和基因治疗临床试验服务市场规模的价值为6.7亿美元。

- 从2023年到2033年,市场规模以21.89%的CAGR增长

- 预计到2033年,美国细胞和基因治疗临床试验服务市场规模将达到48.5亿美元。

获取有关此报告的更多详细信息 -

预计到2033年,美国细胞和基因治疗临床试验服务市场将超过48.5亿美元,从2023年到2033年,CAGR增长率为21.89%. 不断增长的生物学管道、通过临床研究和供应链越来越多地采用新技术、越来越多的CRO以及越来越多的研发投资,正在推动美国细胞和基因疗法临床试验服务市场的增长。

市场概况

细胞和基因治疗临床试验服务是防治癌症等多起致命疾病和罕见遗传紊乱的新领域。 它代表生命科学部门的最新创新浪潮。 患者对新疗法的需求正在扩大,对用于癌症治疗的细胞和基因疗法的兴趣正在增加,治疗癌症和其他罕见疾病的基因疗法的转变正在增加,预计这将促进市场的增长。 细胞和基因治疗的成功率高于小分子药物,这导致人们越来越倾向于替代疗法或定制药物,因为CGT强调特定的疾病(具体目标)。 细胞和基因疗法的技术进步速度快,不仅改善了治疗结果,而且扩大了基因和细胞疗法对各种疾病的治疗用途。

报告覆盖面

这份研究报告将美国细胞和基因疗法临床试验服务市场的市场按不同部分和区域分类,预测收入增长并分析每个子市场的趋势。 报告分析了影响美国细胞和基因疗法临床试验服务市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在美国细胞和基因疗法临床试验服务市场各个分部门的核心能力。

美国细胞和基因治疗临床试验服务市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.7亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 21.89% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 116 |

| 覆盖的段: | 按服务,按阶段,按治疗区域,按治疗类型 |

| 涵盖的公司:: | Novartis AG、Gilead Sciences、Takeda制药有限公司、Amgen公司、Bluebird生物公司、CRISPR治疗学公司、Pfize、Regeneron制药公司、Biocair、Modality Solutions LLC、BioLife Solutions、Inc.、Marken、Almac集团、Yourway、Quick International Courier、Catalent等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

美国细胞和基因疗法临床试验服务市场正受到不断增长的生物学管道以及临床研究和供应链中越来越多的新技术的采用所驱动。 截至2023年,4 232个合同研究组织正在美国运作,比上一年增加了3.6%。 因此,美国越来越多的CRO负责推动市场的发展。 此外,研发活动投资的增加也极大地推动了市场的增长。

限制因素

严格的监管挑战和高昂的开发成本限制了细胞和基因疗法临床试验服务的市场。

市场分割

美国细胞和基因治疗临床试验服务市场份额分为服务、阶段、治疗领域和治疗类型。

- 监管服务部门占收入份额最大的部门 2023年美国细胞与基因疗法临床试验服务市场.

美国细胞和基因治疗临床试验服务市场按服务部门划分为现场鉴定、病人招聘、实验室服务、监管服务、供应和后勤服务等。 其中,监管服务部门占2023年美国细胞和基因疗法临床试验服务市场的最大收入份额. 细胞和基因疗法企业提供的监管服务为提高产品生命周期各阶段临床试验的价值提供了方向。 支持CGT产品开发的举措正在扩大市场增长。

- 第二阶段部分以预测期市场份额最大的市场为主.

美国细胞和基因疗法临床试验服务市场按阶段分为第一阶段、第二阶段、第三阶段和第四阶段。 其中,第二阶段部分在预测期内占据了市场份额最大的市场. 第二阶段的试验需要评估各种病人群体中细胞和基因疗法候选者的安全性和有效性,因为这些疗法的管道越来越多。 对癌症治疗研发和通用产品发射的投资不断增加,正在推动市场的发展。

- 这个 肿瘤学部分在2023年占据了美国细胞和基因疗法临床试验服务市场.

基于治疗领域,美国细胞和基因疗法临床试验服务市场分为肿瘤学,中枢神经系统(CNS)障碍,心血管疾病,传染病,肌肉骨骼等. 其中肿瘤部分在2023年的美国细胞和基因疗法临床试验服务市场占据了主导地位. 癌症发病率不断上升,各种制药和生药公司发展出新型的CGT治疗方法,正在推动肿瘤部门的市场需求。

- 这个 细胞治疗部分在2023年占据了美国细胞和基因治疗临床试验服务市场的最大收入份额.

基于治疗类型,美国细胞与基因疗法临床试验服务市场分为基因疗法,基因改性细胞疗法和细胞疗法. 其中,细胞疗法部分占据了2023年美国细胞和基因疗法临床试验服务市场的最大收入份额. 细胞治疗服务往往由具有细胞治疗经验的各种专门设施、研究机构和保健专家提供。 癌症治疗的通用产品不断增多,推动了细胞治疗部分的市场增长。

竞争性分析:

报告对美国细胞和基因疗法临床试验服务市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 诺华集团

- 吉列德科学股份有限公司

- 武田药 有限公司

- 安源股份有限公司.

- 蓝鸟生物股份有限公司.

- 社发所 治疗

- 辉瑞

- Regeneron制药公司.

- 生化空气

- 模式解决方案

- BioLife解决方案公司

- 马克

- Almac集团

- 你走开

- 国际快车 库里尔

- 目录公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2033年美国,区域和国家三级的收入. 球形透视已经分出美国细胞和基因治疗临床试验服务市场,基于以下各部分:

美国细胞和基因治疗临床试验服务市场,按服务分列

- 站点识别

- 征聘病人

- 实验室服务

- 监管服务

- 供应和后勤服务

- 其他人员

美国细胞和基因治疗临床试验服务市场,按阶段分列

- 第一阶段

- 第二阶段

- 第三阶段

- 第四阶段

美国细胞和基因治疗临床试验服务市场,按治疗地区分列

- 肿瘤

- 中央神经系统疾病

- 心血管疾病

- 传染病

- 肌肉骨骼

- 其他人员

美国细胞和基因治疗临床试验服务市场,按治疗类型分列

- 基因治疗

- 基因已修改 细胞治疗

- 细胞治疗

需要帮助购买此报告吗?