美国强化情报-市场研究报告(2020-2035)

行业: Information & Technology美国情报强化 — — 市场研究报告(2020-2035年)

| 市场收入 |

利润

雇员

企业

7.180 bn (单位:千美元)

页:1

页:1

页:1

美国工业分析中增加的情报

美国增强的情报市场近年来迅速扩张,反映了更广泛的技术转变和企业对AI强化决策的需求. 这一增长的主要驱动力包括:大数据的上升,云计算的广泛采用,以及保健、金融、制造业和国防等行业对智能自动化的需求日益增加。 具有强大的创新生态系统、先进的技术基础设施、高技能劳动力、强有力的学术-产业协作以及大量公共和私营部门投资等优势,能够促进迅速发展和进步。 在扩大AI应用方面,特别是在旨在提高生产率和决策过程的部门,机会很多。 美国政府的举措侧重于促进创新,减少监管障碍,并通过第14179号行政命令等政策以及任命联邦各机构的AI首席官员来确保AI的道德部署. 最近的业绩显示增长强劲,投资活动增加,尽管该部门在隐私、执行成本和人才供应方面面临挑战。 到2024年底,市场增长约21.14%,从2023年的59.27亿美元增加到约71.80亿美元。 随着大赦国际的持续进步和跨部门采纳的增加,预计该行业将保持这一增长轨迹,目标是到2035年达到592.2亿美元。

趋势和见解:

- 企业数字转型正在推动收养。 各个行业的组织正在整合扩大的情报解决方案,以加强决策、自动化工作流程和提高业务效率,特别是在金融、保健和零售方面。

- 人类-儿童AI正在获得电车公司。 与完全自主的AI不同,增强智能强调人与AI的合作,支持专业人士而不是取而代之. 这一模式的道德影响和实际适用性越来越受欢迎。

- 投资与创新正在加速。 随着美国公司吸引了全球大部分AI和云融资,研发,起步活动,产品创新围绕增强智能工具.

- 政府倡议和竞争 地貌风景. 美国政府的举措正在推动AI的研发,为创新和收养创造了有利的环境. 此外,已设立的技术公司和创新的初创企业营造一种竞争性环境,推动不断改进和创新扩大智能解决方案

工业统计和趋势

预计工业收入在预测期间将增长21.14%,到2035年将达到59.22 bn。

工业展望

预计市场规模在2024至2035年的预测期间会增长.

顶键玩家在 美国情报机构

| 企业 |

市场份额(%)

2024 (英语).

收入(短_0)

2024 (英语).

利润(短_0)

2024 (英语).

利润率(%)

2024 (英语).

纳米比亚

~61% (单位:千美元)

页:1

页:1

约48.8%

微软

约16%

折合245.1美元

页:1

~35.0% (中文(简体) ).

IBM (英语).

约10%

约60.5美元

页:1

~7.2% (单位:千美元)

谷歌(阿尔法贝特公司)

XX%

二十届

页:1

XX%

亚马逊网络服务( AWS)

XX%

二十届

页:1

XX%

销售力

XX%

二十届

页:1

XX%

甲骨文

XX%

二十届

页:1

XX%

情报

XX%

二十届

二十届

二十届

阿多贝

XX%

二十届

二十届

二十届

苹果公司

XX%

二十届

二十届

二十届

SAS研究所

XX%

二十届

二十届

二十届

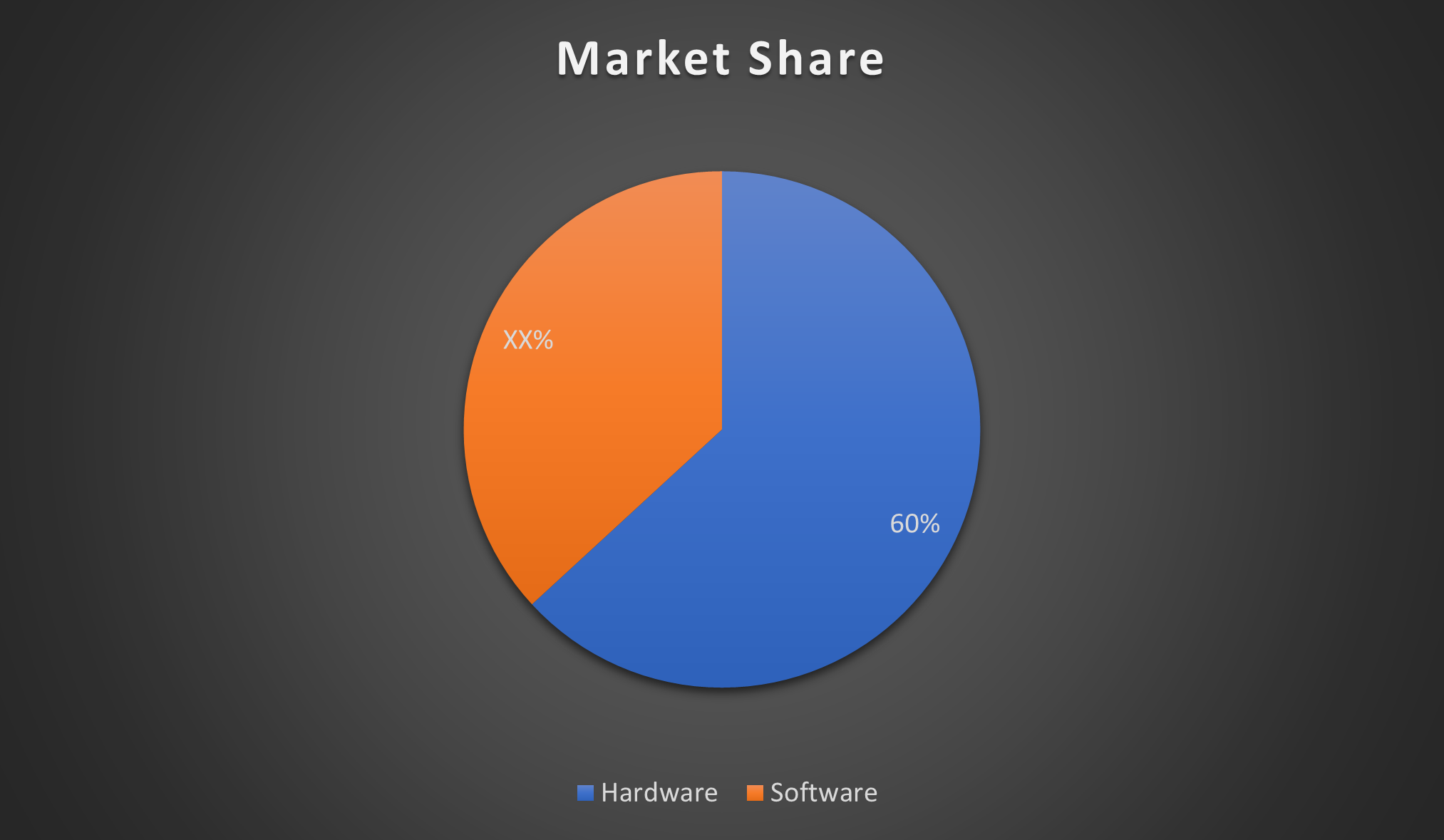

组件和技术 分离:产品和服务

- 按构成部分:

获取有关此报告的更多详细信息 -

工业收入按若干不同的产品和服务项目计量,包括硬件和软件。 硬件是美国"强化情报"中最大的部分. 这是由于对AI培训和实时处理所必需的AI芯片和GPU的需求高. 虽然软件迅速增长,但其性能依赖于强大的硬件.

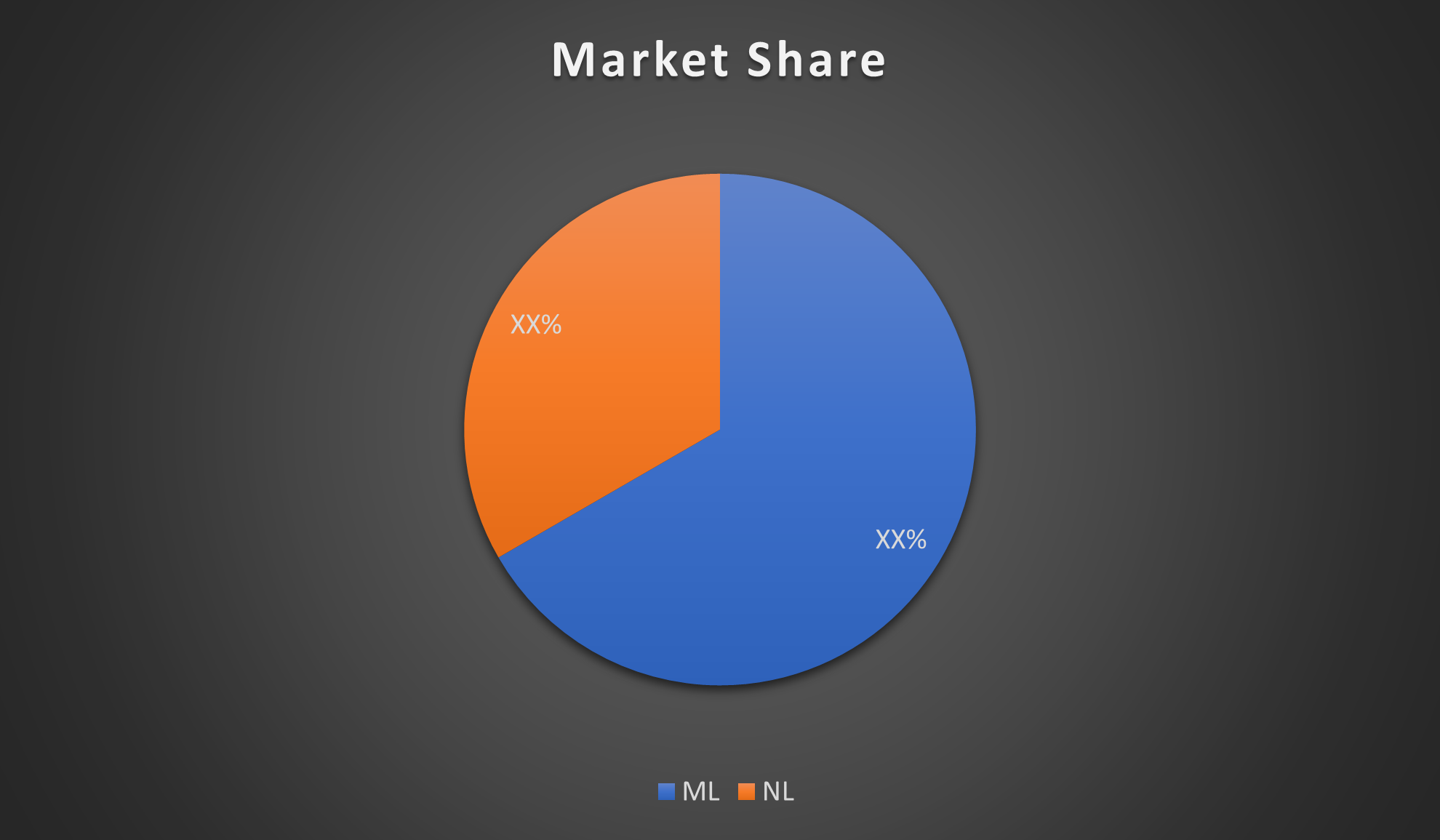

- 按技术分列:

获取有关此报告的更多详细信息 -

工业收入按若干不同的产品和服务项目计量,包括机器学习和自然语言加工。 ML是美国"强化情报"中最大的部分. 由于对对话AI和基于语言的应用程序的需求,这种增长迅速. ML广泛适用于各行业,确保了它在市场上的领先地位。

目录

第1章:工业分析

行业定义:

增强智能(英語:Advanced Intelligence)指使用机器学习,自然语言处理,AI驱动分析等先进技术来增强人的决策和性能. 与完全自主的AI不同,它强调人类与机器之间的协作,用计算力来增强人类智能,以提高效率,准确性,以及跨越不同行业的洞察力.

包括在这个行业:

增强智能产业包括AI动力硬件(芯片,GPU),软件(ML平台,NLP工具,分析),以及增强人类决策的服务. 它涵盖保健、金融、零售等方面的应用,将技术结合起来,以提高生产力和洞察力的准确性。

第2章:业绩

在本章

- 当前业绩

- 展望

- 波动性

- 生命周期

关键点

- 年度收入、近期增长、预测

- 雇员人数,近期增长,预测

- 企业数量、近期增长、预测

- 利润总额、利润率

图表

- 收入,包括历史(2020-2024年)和预测(2025-2035年)

- 雇员,包括历史(2024年)

- 利润,包括历史(2020-2024年)

- 工业波动与收入增长

- 工业生命周期

详细分析

- 主导当前行业业绩的市场趋势和时事

- 预期趋势、经济因素和推动工业前景的持续事件

- 企业克服波动的关键因素

- 创新和进步、整合以及技术和系统影响着该行业的生命周期阶段。

第3章:产品和市场

在本章

- 产品和服务

- 主要市场

关键衡量标准

- 2024年最大的市场部门和价值

- 产品创新水平

图表

- 2024年产品和服务分割

- 2024年主要市场分割.

详细分析

- 影响该行业各部门近期业绩(增长)的趋势

- 行业产品或服务提供、专业化或交付方法的创新(改进)

- 成功的企业在报价中考虑的关键因素

- 购买部分和影响工业产品和服务需求的关键趋势

第4章:竞争力量

在本章

- 竞争性竞争

- 进入障碍

- 替换

- 买方和供应商分析的谈判权

密钥量度

- 工业竞争水平

- 行业竞争水平和趋势

- 适应入职水平和趋势

- 替代等级和趋势

- 购买者电力水平和趋势

- 供应商电能水平和趋势

图表

- 2020-2024年五大供应商的市场份额

- 供应链,包括上游供应工业和下游购买业,流程图

第5章:公司

在本章

- 市场份额

- 公司

图表

- 2024年按公司划分的工业市场份额.

- 2024年该行业的主要公司,包括市场份额,收入,利润和利润率.

- 公司概况、成立年份、关键存在、顶级产品和关键竞争者

第6章:外部环境

在本章

- 外部驱动器

- 条例和政策

- 粪便分析

需要帮助购买此报告吗?