阿拉伯联合酋长国太阳能市场规模,2035年趋势报告

行业: Energy & Power阿拉伯联合酋长国太阳能市场 预测到2035年

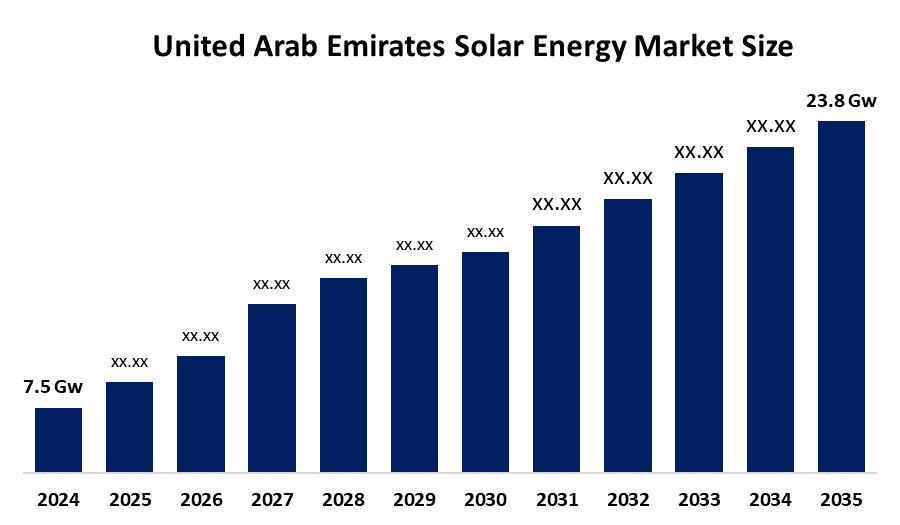

- 阿拉伯联合酋长国太阳能市场规模2024:7.5吉加瓦特

- 阿拉伯联合酋长国太阳能市场规模 2035: 23.8吉加瓦特

- 阿拉伯联合酋长国太阳能市场CAGR 2024:11.07%

- 阿拉伯联合酋长国太阳能市场部分:技术、交付方法、应用、模式和最终使用。

获取有关此报告的更多详细信息 -

阿拉伯联合酋长国的太阳能市场包括制造、安装和维护光电和CSP系统,用于公用、住宅和商业用途。 它主要是由阿联酋2050年零目标、2050年迪拜清洁能源战略和技术成本下降所推动的。 由于阿联酋的太阳辐照量很大,因此该国太阳能市场将继续繁荣,利用阳光等丰富的资源生产电力和热能,作为阿联酋向可持续能源过渡和使使用的能源多样化的努力的一部分。 阿联酋太阳能需求的重要驱动因素是,通过竞争性招标程序和大型公用事业项目,如穆罕默德·本·拉希德·阿勒马克图姆太阳能公园,公用事业公司可以获得的关税极低,商业和住宅采用屋顶和分布式太阳能电池板系统的情况也迅速增加。 由于对基础设施发展和私营部门参与的投资,对先进太阳能技术(如双面板和能源储存系统一体化)的需求继续以加速的速度增长。

阿联酋太阳能市场通过各种举措受到了阿联酋政府的巨大影响. 通过大量资金投入可再生能源领域,通过制定影响可再生能源生产方式的雄心勃勃的倡议和条例,政府为这一市场的增长奠定了基础。 特别是,阿联酋《2050年能源战略》将导致到2050年清洁能源的能源产量预计会增加,太阳能的使用将带来重大贡献。 此外,迪拜水电局和阿联酋水电公司等主管部门为这些项目提供了监管框架。 通过人工智能优化预测、扩大对分布式发电的奖励以及以太阳能为基础的混合光生伏打和集中式储能系统,继续投资于太阳能发电,预计到2035年将实现两位数的增长率。

市场动态 阿拉伯联合酋长国太阳能市场:

阿联酋太阳能市场的驱动因素包括:阿拉伯联合酋长国能源战略2050年和净零承诺,太阳能光电模块和电池成本暴跌,城市化、工业化和海水淡化带来的电力需求激增。 迅速推出千兆瓦规模的公园,例如净计量等奖励措施,加速了能力的增加。 住宅、商业和工业部门的经验表明,它们越来越多地采用分布式太阳能系统,因为人们现在更了解可持续性,公司承诺去碳化,公私组织共同努力。

阿联酋太阳能市场面临的挑战包括,公用事业规模和混合项目最初需要大量资本,沙漠条件对环境造成压力,降低了板块效率和耐久性,需要先进的电网基础设施来管理干扰。 该项目遇到三个主要障碍,包括对许可证和土地分配的管理要求、进口部件的需要以及可靠的调度电力所需的昂贵的能源储存系统。 小规模系统的现行奖励制度需要改进,因为它限制多个部门实现更好的系统业绩和更广泛的系统采用。

阿联酋呈现出强劲的增长前景,它将通过其综合性光电-BESS和先进的CSP混合系统,使该国成为全球太阳能技术开发中心。 AI技术将通过更好的性能优化和增强地表双相系统和跟踪系统来改善能源系统,这些系统将通过国际开发商和当地公用事业伙伴关系提供更大的能源产出。 增加使用太阳能将提高能源自给性并减少温室气体排放和可持续发展,推动整个预测期间的强劲增长。

阿拉伯联合酋长国太阳能市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 美元 7.5 千兆瓦(千兆瓦) |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 11.07% |

| 2035 (英语) 价值投影: | 23.8吉加瓦特 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按类型 按技术分列 |

| 涵盖的公司:: | 马斯达尔(阿布扎比未来能源公司)、迪拜电力和水务局(DEWA)、阿联酋水电公司(EWEC)、阿布扎比国家能源公司(TAQA)、ACWA电力、AMEA电力、恩维罗梅纳、SirajPower、黄门能源公司、EDF 可再生能源、总能源、上海电力 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

阿拉伯联合酋长国太阳能市场份额被划分为: 类型、技术、应用和最终用途。

按类型 :

阿拉伯联合酋长国太阳能市场按类型分为太阳能光伏发电(PV),集中太阳能发电(CSP),太阳能热能和混合系统. 其中,太阳能光伏发电在2024年占了主要份额,预计在预测期间,在显著的CAGR增长。 光电引导由于其成本竞争力、可扩展性以及适用于阿联酋高辐射环境中的大型公园和分布式设施。 将高级光电设备纳入旗舰项目和降低模块成本加快了采用速度。

按技术分列:

阿联酋太阳能市场按技术分为晶体硅光电,薄膜光电,抛物管CSP,太阳能电塔CSP,双相并轨系统. 其中,晶体硅光电池在2024年占据了主导地位,预计在预测期间将在显著的CAGR生长.。 。 。 。 晶体硅光电池占主导地位,因为它为高通量公用事业项目、沙漠条件下的全面性能和无缝电网集成提供了高的效率和成本效益。 它构成了Al Dhafra 和 Mohammed bin Rashid 公园等国家举措的支柱

通过应用程序 :

阿联酋太阳能市场通过应用分为公用事业规模、商业和工业、住宅、离网等。。 。 。 。 其中,公用事业规模在2024年占据主导地位,预计在预测期间在显著的CAGR增长。 。 。 。 由于诸如Mohammed bin Rashid Al Maktoum太阳能公园和Al Dhafra等特大项目,加上实现超低关税的竞标和政府关于可再生一体化的任务,使上述项目火上浇油。 关键使能器包括长期PPA和存储相混合以达到碱性负载可靠性. 扩大电网连接和与净零目标的政策相协调将进一步促进公用事业规模的主导地位。

按最终用途 :

阿拉伯联合酋长国太阳能市场按最终用途分为政府和公用事业、商业和工业、住宅等。 其中,2024年,政府和公用事业占了主要份额,预计在预测期间,CAGR增长显著。。 。 。 。 特别是通过公用设施规模的公园和公共基础设施将太阳能纳入国家电网的激增巩固了政府的支配地位。 公用设施中的太阳能综合设施减少了集成时间并能够直接执行政策。 与全球开发商的伙伴关系和严格的监管遵守有利于政府和公用事业环境,而不是独立或消费者主导的部署。

竞争性分析:

该报告对阿拉伯联合酋长国太阳能市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

阿拉伯联合酋长国太阳能市场主要公司:

- 马斯达尔(阿布扎比未来能源公司)

- 迪拜电力和水务局

- 阿联酋水电公司

- 阿布扎比国家能源公司

- ACWA 电力

- AMEA 电力

- 恩维罗梅纳

- 西拉吉国

- 黄门能源

- 欧发基金 可再生能源

- 能源共计

- 上海电器

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年阿联酋、区域和国家各级的收入情况。 球面的洞察力使阿拉伯联合酋长国的太阳能市场分出以下几个部分:

阿拉伯联合酋长国太阳能市场, 按类型

- 太阳光伏( PV)

- 集中太阳能

- 太阳热

- 混合系统

阿拉伯联合酋长国太阳能市场,按技术分列

- 晶体硅光聚

- 薄膜光电

- 摇头丸

- 太阳能电塔

- 生物与跟踪 系统

阿拉伯联合酋长国太阳能市场,应用

- 公用事业规模

- 商业和工业

- 住所

- 离地等处

阿拉伯联合酋长国太阳能市场,按最终用途分列

- 政府公用事业

- 商业和工业

- 住所

- 其他人员

需要帮助购买此报告吗?