全球运输电池市场规模,预测至2033年

行业: Automotive & Transportation全球运输电池市场透视预测至2033年

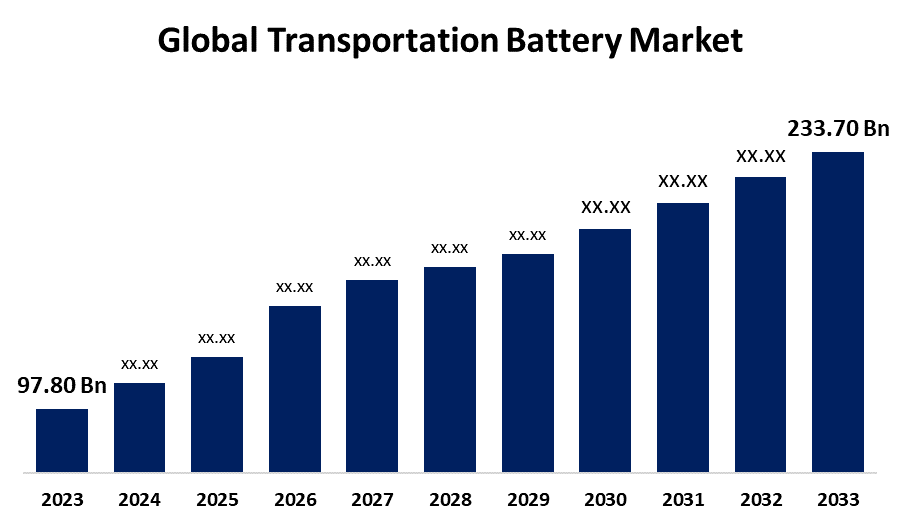

- 2023年全球运输电池市场规模价值为97.80亿美元。

- 从2023年到2033年,市场规模以9.10%的CAGR增长

- 预计到2033年全球运输电池市场规模将达到233.70亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球交通电池市场规模预计到2033年将超过233.70亿美元,从2023年到2033年增长到9.10%的CAGR。

市场概况

运输电池是可充电的电池,专门用来为电动车(EVs),混合电动车(HEVs)等车辆提供动力,以及公交车,卡车和摩托车等其它运输方式. 这些电池存储并供应给汽车的电动机的电能,允许推进,能回收等车辆系统. 运输电池,包括锂离子、铅酸和镍-金属氢化物,是根据其性能、耐久性和安全性设计而成,确保长程和快充电能力。

运输电池市场正在扩大,原因是越来越多地采用电动车辆、技术进步、基础设施扩建充电、成本降低以及越来越注重可持续性。 对研发的投资进一步支持了这一增长。 运输电池对电动车辆、商用车辆、城市交通、公共交通、能源储存以及新兴的电动航空和海洋应用技术至关重要。 它们为推进和机载系统提供动力并减少排放,使它们对可持续和高效的机动性至关重要。

2024年9月,"冲击清洁电能技术"揭幕了欧洲最先进,高度自动化的锂离子电池生产线. 新线将使公司能于2024年将发电能力从0.6GWh提高到1.2GWh,并最终能提高到4GWh.

报告覆盖面

这份研究报告根据不同部门和区域对运输电池市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响运输电池市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以吸引市场的竞争。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在运输电池市场的每个分部门的核心能力。

全球运输电池市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 97.80亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 9.10% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 198 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | 日本锂能, BYD, Panasonic, Optim-Nano, LG Chem, WanXiang, GuoXuan, PEVE, AESC, 三星, 北京荣耀电力, BAK电池, Hitachi, ACUmotive, Boston Power等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

运输电池市场受到若干因素的推动,包括随着消费者和政府寻求更清洁的运输解决办法,越来越多地采用电动车辆。 支持性政府政策,如鼓励购买EV并投资充电基础设施,进一步刺激了需求. 电池效率的技术进步,加上生产成本的降低,使电站更具有吸引力,更负担得起。 此外,对可持续性和气候变化的日益关切促使消费者和制造商转向选择电力。 扩大可再生能源的能源储存系统也发挥着关键作用,而发展充电基础设施则能为电子能源用户提供方便。

限制因素

运输电池市场受到若干关键因素的阻碍,包括电动车辆和电池的起步成本高会吓倒消费者,同时担心驾驶范围有限和充电基础设施不足进一步影响采用。 电池退化和寿命问题提出了长期可行性的问题,与锂和钴等原材料有关的供应链挑战会影响生产能力。

市场分割

运输电池市场份额分为: 类型和应用程序。

- 据估计,LFP部分在预测期间占有最高的市场收入份额。

根据该类型,运输电池市场分为NCM/NCA,LCO,LFP和LMO. 其中,LFP部分估计在预测期间占有最高的市场收入份额. LFP运输电池提供更长的射程,高能密度和快速充电能力,由于耐用性和安全性,使它们成为各种应用的流行选择. 此外,LFP电池具有成本效益,并且越来越为制造商所青睐,特别是在商用车辆和能源储存方面的应用。 随着对可靠而高效的电池解决方案的需求不断增长,LFP部分被很好地定位为主导市场.

- 预计在预测期间,HEV部分将占有最大的市场份额。

根据应用,运输电池市场分为HEV和BEV. 其中,HEV部分预计将在预测期间占有最大的市场份额. 片段的突出地位由消费者偏好为HEV提供方便所推动,将电能和汽油能相结合,解决了射程焦虑. 此外,高能效燃料车一般更具有成本效益,从现有的燃料基础设施中受益,方便加油。 此外,旨在减少排放的监管支持增强了高频的吸引力,促进了部分增长。

运输电池市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、联合王国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计亚太区域在运输电池市场中所占的份额将超过预计的时间范围。 。 。 。

获取有关此报告的更多详细信息 -

预计亚太在运输电池市场中所占的份额将超过预计时间。 本区域拥有迅速增长的电力车辆市场,其驱动力是政府不断加大的支持、对电力车辆基础设施的投资以及消费者对清洁运输选择的不断增长的需求,这推动了本区域在运输电池市场的主导地位。 中国,日本,韩国等主要国家在电池生产和技术创新方面处于领先地位,为本区域在市场上的支配地位做出了贡献.

北美预计在预测期间,运输电池市场CAGR增长最快。 本区域的迅速扩张是由于越来越多地采用更严格的排放条例和消费者奖励措施所推动的电动车辆。 此外,主要汽车制造商对电池生产和研究的大量投资正在巩固北美的当地供应链。

竞争性分析:

报告对运输电池市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、分部市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 日本锂能源

- 拜,拜,拜,拜

- 泛声波

- 乐观的Nano

- LG 化学

- 万X

- 郭uan

- 佩维

- 亚欧西克

- 三星,三星,三星,三星,三星

- 北京骄傲力量

- 贝克 电池

- 时田

- ACCUmotive 协议

- 波士顿电力公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

最近的事态发展

- 2024年9月(明正德元年正月一日), In为相.,全球领先电池供应商CATL推出了全新的Tectrans LFP电池范围,包括电子芯片的具体模型.

- 2024年9月(明正德元年正月一日), In为相.,XING Movement在IAAA Transport 2024展览会中引入了IMMERSIO XM28电池系统. 它的能密度是正常的磷酸锂电池的两倍,这促进了商业车辆较长的行驶范围和电池寿命.

- 2024年9月(明正德元年正月一日), In为相.ABB电车司推出了Pro系列牵引电池,用于混合式和全电动铁路应用。

- 2024年9月(明正德元年正月一日), In为相.,当代Amperex科技有限公司(CATL),是全球新能源技术创新的先行者,推出了开拓性的TECTRANS电池系统,将改造商业运输部门.

- 2024年9月(明正德元年正月一日), In为相.,Octillion Power Systems)是一家用于电动车辆的高密度锂离子电池包的全球生产商,在德国汉诺威的IAAA Transport 2024宣布即将为欧洲市场提供电池系统.

市场部分

本研究预测2023年至2033年全球、区域和国家各级的收入情况。 球形透视公司根据以下各部分对运输电池市场进行了分拆: 1.

全球运输电池市场 按类型

- NCM/NCA 数据

- 地方政府组织

- LFP 软件

- LMO 语言

全球运输电池市场,按应用

- 赫维

- 贝弗

全球运输电池市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?