转基因种子市场分析、增长、份额、趋势、展望

行业: Agriculture全球转基因种子市场透视预测至2033年

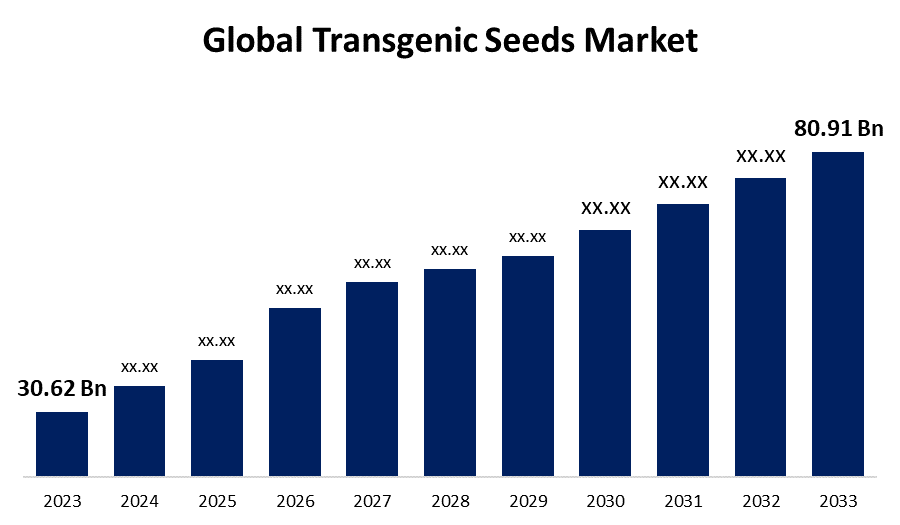

- 2023年全球转基因种子市场规模价值为30.62亿美元

- 从2023年到2033年,市场规模以10.20%的CAGR增长

- 预计到2033年全球转基因种子市场规模将达到80.91亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球转基因种子市场规模预计到2033年将超过80.91亿美元,2023至2033年CAGR增长10.20%.

市场概况

基因工程(GE)技术用于修改DNA,即基本遗传材料,以产生转基因种子. 这是现代生物技术的应用。 这些也可称为转基因种子/作物、GE植物或转基因作物。 所有活物都有其遗传组成和与周围环境的相互作用所形成的某些特质. 由所有动植物的DNA所组成的生物基因组是它的基因组成. 基因是基因组中发现的DNA的部分,通常包括制作蛋白所需的指令. 植物的特质来源于这些蛋白质.

2024年4月,为了商业化,加纳国家生物安全局认证了14个新的生物技术或转基因生物种子。 8起玉米和6起大豆事件构成允许的作物. 有抗虫大豆,抗除草药大豆,抗旱大豆,甘草抗虫大豆,抗虫玉米等多产地,有食用黄油酸含量较高,脂肪酸含量较低的大豆等.

由于全球对转基因种子的需求不断增长,转基因种子产业大幅扩张. 全球转基因种子市场由于若干因素而正在扩大,包括提高农业生产力、抗虫害和疾病、对恶劣环境条件的耐受性、更高的营养价值、杂草控制、技术进步、政府支持等。

报告覆盖面

本研究报告根据不同部门和区域对转基因种子市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响转基因种子市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在转基因种子市场的每个分部门的核心能力。

全球转基因 种子市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 30.62亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 10.20% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 235 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按作物类型、轨迹、区域 |

| 涵盖的公司:: | Monsanto、Syngenta、DowDuPont、BASF SE、Bayer AG、Groupe Limagrain、Land O Lakes、KWS SAAT SE、Sakata种子公司、UPL有限公司、太阳控股有限公司、Vilmorin & Cie SA、马哈拉施特拉混合种子公司、Monsanto、Syngenta AG、JK Agri基因有限公司、J.R. Simplot Co等 |

| 陷阱与挑战: | Covid-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

农业基因工程的一些优点是,推动因素包括作物产量增加、食品或药品生产成本降低、对农药的需求减少、营养成分和食品质量得到改进、对虫害和疾病的抗药性得到提高、粮食安全得到增强,以及世界不断扩大的人口的医疗效益。 此外,在创造更快成熟并能承受干旱、寒冷、硼、盐和干旱等环境压力的作物方面取得了进展。 这使得植物能够在通常无法生长的环境中生长. 非蛋白质(生物可塑性)或非工业(原生植物)产品的产生是其他用途的例子. 在某些情况下,转基因种子/作物可以减少对化学杀虫剂的需求,同时也能大大提高每英亩的作物产量。 例如,在玉米、棉花和马铃薯等作物被转基因生产的许多地区,对广谱杀虫剂的需求有所减少。 Bt毒素,一种天然产生的杀虫剂,由白菌杆菌(英语:Bacterium bacillus thuringiensis)活化而来.

限制因素

转基因种子的管理审批程序可能具有挑战性和耗时性. 每个国家或地区都有自己的一套规范转基因作物生产和分配的法律。 漫长而昂贵的监管程序可能使转基因种子更难如期放出. 接受和采用转基因种子可能受到社会文化变量的影响。 习俗、文化规范和对自然和有机耕作的信念可能会阻止特定地区或社区使用转基因作物。 必须通过透明的沟通、负责任的管理做法、科学研究和高效的监管框架来克服这些障碍,以保证转基因种子的安全和可持续的使用。

市场分割

转基因种子市场份额分为作物类型和特征等.

- 据估计,玉米部分在预测期间的市场收入份额最高。

根据作物种类,转基因种子市场分为大豆,玉米,棉花,克能拉等. 其中,玉米部分估计在预测期间占有最高的市场收入份额。 玉米是世界上种植最广泛的作物之一,经过了重大的基因改变,提供了各种特征。 许多地区的农民已经批准了具有抗除草剂、抗昆虫和高产量等特征的转基因玉米种子。 例如,GE品种正在用于生产美国种植的90%以上的玉米。 基因工程作物(GE)产品的三大类是耐除草剂(HT),耐虫(Bt)和堆放品种,两者兼有HT和Bt成分. HT和Bt特质是美国作物生产中最常用的,尽管其他GE特质(如对病毒和真菌的抗药性,抗旱能力,高蛋白质,油或维生素含量等)都有所发展.

例如,在2023年3月,由Corteva Agriscience宣布了VorceedTM Enlist玉米产品的商业推出。 在独家Corteva Horizon Network下,玉米根虫(CRW)高压的玉米带地区的美国农民将能够获得横跨先锋、乳地种子和Brevant种子的Vorceed Enlist玉米技术。

- 预计除草剂耐受性部分在预测期间将占有最大的市场份额。

根据特征,转基因种子市场分为杀虫剂耐药性,除草剂耐药性等. 其中,除草剂耐受性部分预计将在预测期间占有最大的市场份额。 耐除草种子(HT)为农民提供了控制杂草的基本工具,并很好地运用了保护地表土的不死耕作方法。 它们为农民提供了使用具有理想环境品质的除草剂的自由,对除草剂投入的总数量进行调控,并只在必要的时候使用除草剂. 这些除草剂以植物代谢途径上的重要酶为靶向,引起干扰并最终导致植物死亡. 例如,通过抑制对生产几种次生植物代谢物、维生素和芳香氨基酸所必须的EPSPS酶,甘磷酸除草剂会使植物死亡。 作物可以通过几种方式被改变,使其能耐甘磷酸. 包括土壤细菌产生的能耐甘磷酸酯的EPSPS菌株的基因是一种战术. 从土壤细菌中加入一个单独的基因,生成分解出甘磷酸的酶,是另外一种方法.

转基因种子市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美 预计转基因种子市场在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

预计北美的转基因种子市场在预计时间范围内占有最大份额。 从地理上看,转基因种子在北美历史上占有相当大的市场份额。 区内农业发达,转基因作物被广泛使用. 北美转基因种子工业的三大作物是玉米,大豆和棉花. 例如,种植面积比加拿大大6.6倍,美国是北美的转基因耕地最多的国家。 Maize是北美最重要的转基因作物,美国通常是世界上最大的收割玉米出口国. 美国在2022年拥有3,330万公顷的全球机制玉米,创下了世界上最大的全球机制玉米亩数记录,占全球全球机制玉米面积的50.4%。 自美国于1996年开始种植转基因玉米后,该国的接受率迅速上升。 此外,美国在2022年占地3 360万公顷,将成为全球第二大转基因大豆生产国,仅次于巴西。 目前,全球34.0%的GM大豆亩由美国种植的GM大豆所组成.

窗体底部

亚太地区预计将在预测期间以转基因种子市场最快的速度增长。 在中国和印度等发展中国家,农业生物技术正在迅速扩大并增加作物产量,尽管诸如盐和干旱等环境因素在不断变化。 例如,中国近年来批准生产转基因玉米和大豆;第一批转基因玉米作物定于2023年出产。 预计今年中国将种植26.7万公顷转基因玉米;预计这一数量将增加,涵盖全国约4 300万公顷玉米的大部分。 在达到峰值后,中国很可能会种植出世界上转基因最强的玉米. 此外,印度在1 240万公顷的土地上,将在2022年种植世界上转基因最强的棉花,比上一年增长4.8%。 2022年,第一批转基因棉花栽培厂开始发售. 这些品种主要是以布尔加德为主.

竞争性分析:

该报告对转基因种子市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 梦山道

- 同步

- 道都庞特

- 萨斯克

- 拜尔集团

- 利马格兰集团

- 陆地湖

- KWS 萨特

- 坂田种子公司

- UPL有限责任公司

- 太阳控股有限公司

- 维勒莫林公司

- 马哈拉施特拉混合种子公司

- 梦山道

- 合成AG

- JK农业遗传学有限公司

- J.R. Simplot公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年2月(农历二月),据企业高管称,在南非批准使用新型转基因种子技术后,植物遗传学公司GDM申请注册13种豆类植物. 虽然GDM在阿根廷成立,但其大部分收入来自相邻的巴西. 13个材料中有3个预计将于今年发射,该公司的目标是加强其在南非的行动并做好区域入侵的准备。

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视已分出以以下分出为主的转基因种子市场:

全球转基因种子市场,按作物类型分列

- 豆类

- 玉米

- 棉花

- 卡诺拉

- 其他人员

全球转基因种子市场 依托盘

- 杀虫剂抗药性

- 容忍除草剂

- 其他人员

全球转基因种子市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?