全球输电技术市场分析、价格、增长

行业: Healthcare全球输电技术市场透视预测至2033年

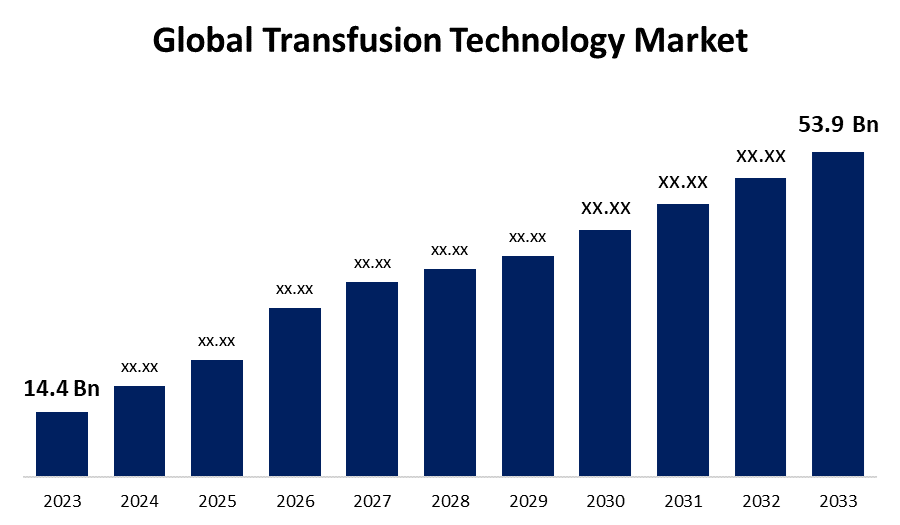

- 2023年全球输液技术市场规模价值为14.4亿美元

- 从2023年到2033年,市场规模以14.11%的CAGR增长

- 预计到2033年全球输液技术市场规模将达到5,390亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球输电技术市场规模预计将超过53.9美元。 至2033年有十亿,从2023年到2033年在14.11%的CAGR生长.

市场概况

输血技术涉及用于安全有效地将血液或血液制品从一个人转移到另一个人的方法和系统。 这种技术对医疗情况至关重要,特别是治疗因手术、受伤或疾病而失血的病人。 这一过程从收集捐献者的血液开始,然后经过仔细测试和处理,以确保血液安全使用。 血液被分入其成分,如红血球,等离子体和血小板等,使每个成分都可用于不同的医疗需要. 例如,红血球可用于贫血患者,而血浆可用于血栓障碍患者. 先进的输血技术包括使用血袋,自动血液分离器,以及跟踪和管理血液制品以确保相容性并防止出错的计算机系统. 使用打血和交叉比对等技术,将献血者与受血者相匹配来防止不良反应. 这一技术还包括血液储存和运输方面的创新,这有助于维持血液产品的质量和安全,直到有需要为止。 总体而言,输血技术对于挽救生命和改善各种医疗情况下的病人结果至关重要。

报告覆盖面

这份研究报告根据不同部门和区域对全球输液技术市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球输液技术市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在全球输液技术市场每个分部门的核心能力。

全球输液技术市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 14.4亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 14.11% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 288 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品、最终用户、地区分列 |

| 涵盖的公司:: | Haemonetics Corporation, Inc., Medtronic plc., Asahi Kasei Medical Co., Ltd., B. B. Braun Melsungen AG, Cerus Corporation, Fresenius Kabi AG (Fresenius SE & Co. KGaA), GE 卫生保健,Miltenyi Biotec, Terumo BCT., Livanova PLC., Medronic plc, Kawasumi 实验室, Lmb Technologie GmbH, Advancis Surgic, Redax等 |

| 陷阱与挑战: | COVID-19 启蒙、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

外科手术数量增加

越来越多的外科手术程序极大地推动了输血技术市场的发展。 随着更多的外科手术的进行,无论是例行手术还是复杂的外科手术,更需要输血以确保患者的安全并取得成功的结果. 对血液制品和相关技术的需求增加,推动了输血技术的进步和投资,包括取血、储存和输血系统。 这些技术对于有效管理血液供应、确保兼容性以及改善病人护理至关重要。 因此,外科手术活动的激增直接增加了对先进输血技术的需求,导致这一部门的创新和扩大市场机会。

限制因素

需要大量投资来推动输液技术的创新。

对发展和推进输液技术进行大量投资的必要性,可能是对市场的制约。 与研究、开发和实施有关的高成本可能限制这一领域的创新和采纳速度。

市场分割

全球输液技术市场份额分为产品和最终用户。

- 在预测期间,可支配和消耗品部分预计将占全球输液技术市场的最大份额。

根据该产品,全球输液技术市场分为仪器和可使用和消耗品。 其中可支配物品和消耗品部分预计将在预测期间占全球输液技术市场的最大份额。 增加的原因是最终用户广泛使用这些输液技术装置。 这是由于政府机构实施了严格的条例,以减少与输血有关的疾病的发病率。 Apheresis设备主要用于医疗机构以及政府和商业银行的献血. 由于对治疗圈的需求增加,最终用户越来越多地选择了治疗圈设备和多部件治疗设施。

- 预计血库部分将在预测期间以最快的速度增长。

根据最终用户,全球输血技术市场分为医院、血库、生物技术和制药公司等。 其中,血库部分预计将以预测期最快的速度增长。 市场的主要驱动力之一是血液和等离子体器官功能障碍导致的罕见遗传异常,贫血和镰状细胞障碍等出血性疾病的发病率上升. 此外,由于训练技术差、结构异常和不安全的训练条件,在输血期间被包装的红血球(RBCs)与运动有关的受伤人数迅速增加。

全球输血技术市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球输液技术市场中所占的份额在预测期间将最大。

获取有关此报告的更多详细信息 -

北美预计在预测期间占全球输液技术市场的最大份额。 北美是全球输液技术市场的一大部分。 这可归因于保健支出高、慢性病(例如慢性肾病)的治疗循环率高,其驱动力是:与生命有关的感染方式更加普遍,对谨慎出血的重要性越来越敏感,最近创建的输血技术设备的市场渗透率高,保障新市场竞争者商业发展的优惠补偿政策,以及实际pL的相近性。

预计在预测期间,亚太区域将在全球输液技术市场最快的CAGR增长中增长。 这是由于老年人口增加,由于认识到其好处而采用输血技术装置的情况增加,以及亚太区域输血后感染病例激增。

竞争性分析:

报告对全球输液技术市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- (原始内容存档于2019-10-12). Haemonetics Corporation, Inc.

- 美敦尼克立方体

- Asahi Kasei医疗有限公司

- B. 布劳恩·梅尔松根集团

- Cerus公司

- Fresenius Kabi AG (Fresenius SE & Co. KGaA) (法语).

- GE 卫生保健

- 米尔特尼活体

- 特鲁莫BCT

- Liva Nova PLC (英语).

- 美敦尼克立方体

- 川上实验室

- 技术logie GmbH

- 外科医生

- 雷达克

- 其他人员

主要市场发展

- 2024年4月,任相国. Fresenius Kabi AG, 推动其生物制药进步,美国推出下皮Tyenne(tocilizumab-aazg)配方。 Tyenne是第一个获得FDA批准进行静脉和皮下配方的Tocilizumab生物同物.

- 2024年2月,,会同. Terumo India是位于日本的医学科技公司Terumo Corporation的印度臂膀,最近宣布推出治疗肝癌的新医疗工具. 随着世界癌症日的临近,印度正在推出新产品来改进癌症预防、检测和治疗。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各部分的全球输液技术市场:

按产品分列的全球输液技术市场

- 文书

- 处置和消耗品

全球输液技术市场,按最终用户分列

- 医院

- 血库

- 生物技术和制药 公司

- 其他人员

全球输液技术市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?