热导塑料市场规模,预测到2033年

行业: Chemicals & Materials全球热导塑料市场尺寸预测至2033年

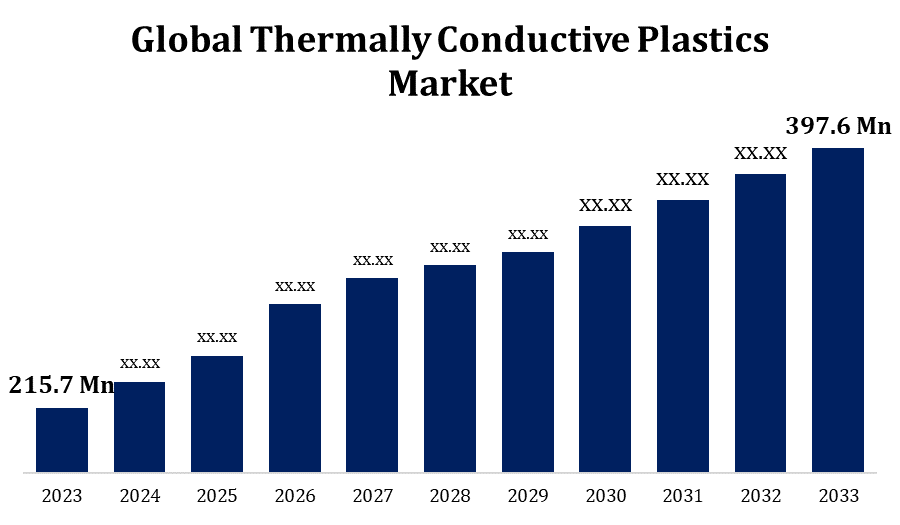

- 2023年,热导塑料市场规模价值为21.57亿美元。

- 从2023年到2033年,市场以6.31%的CAGR增长.

- 全球热导塑料市场规模预计到2033年将达到3.976亿美元。

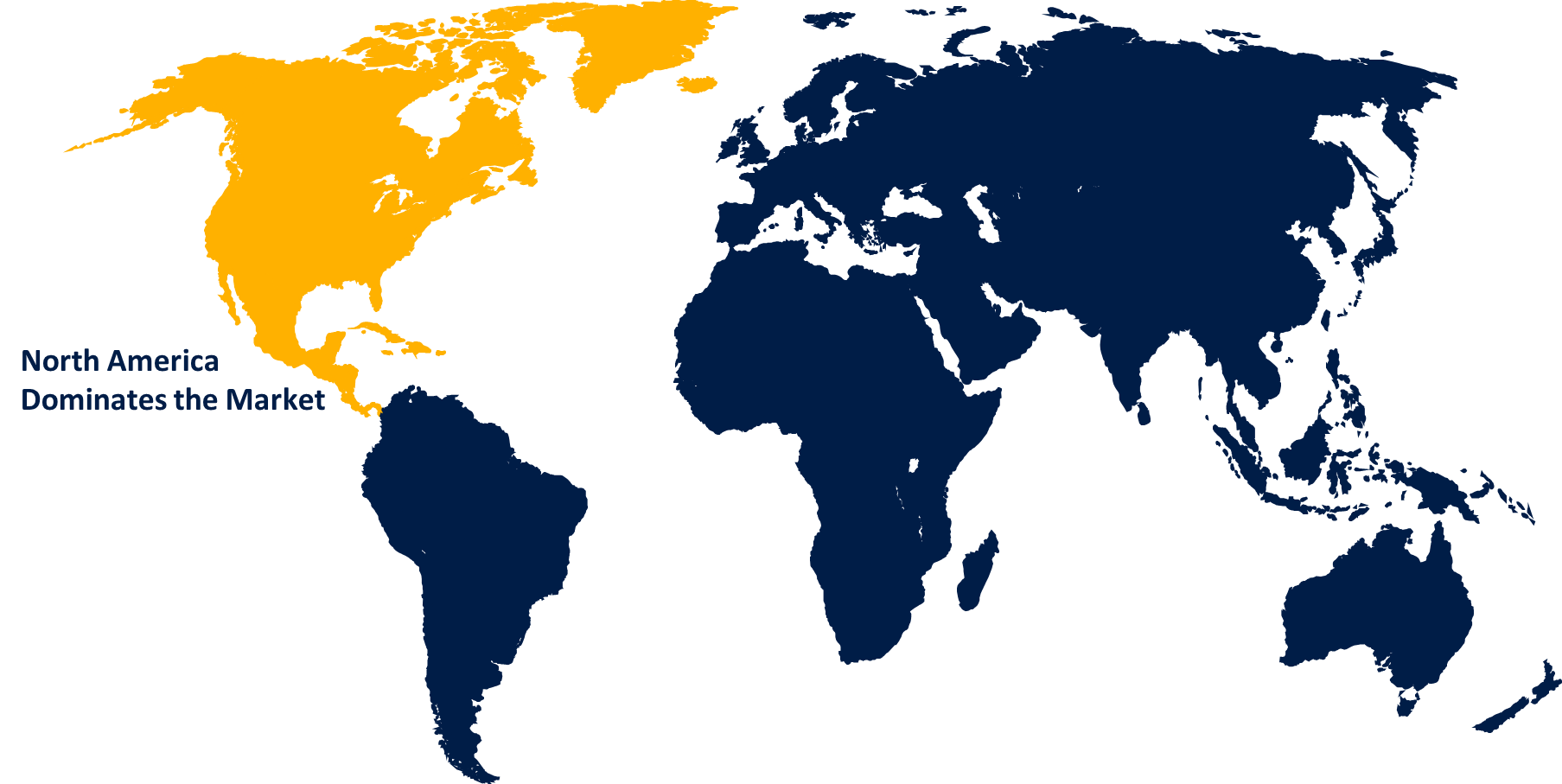

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球热导塑料市场规模预计到2033年将达到3.976亿美元,预测期为2023-2033年6.31%。

由电子、汽车和航空航天等行业不断增长的需求驱动的热导能塑料市场正在大幅增长。 这些塑料为LED照明、电池箱和热汇等热管理应用提供了一种轻量级、防腐蚀的金属替代品。 技术进步和增加对电动车辆和5G技术的投资进一步扩展了燃料市场。 聚酰胺,多碳酸酯,和多丁基三甲苯酸酯(PBT)是一些常用的热导塑料. 亚太区域主导了市场,这要归功于其强劲的制造业部门和不断扩大的消费电子工业。 环境关切和促进高能效材料的严格条例也推动了采用。 然而,与金属相比,生产成本高和热导性有限等挑战可能制约增长。 创新和可持续解决办法仍然是未来市场动态的关键。

热活性塑料市场 价值链分析

热导塑料市场的价值链从原材料供应商开始,提供聚合物(聚酰胺,多碳酸酯)和热导填充物(石墨,硼硝化物)等关键投入. 这些材料由复合物处理,它们混合聚合物和填充物,以提高热导能、强度和耐久性。 塑料制造商然后将化合物制成理想的部件,提供给电子、汽车和保健等行业。 终端使用部门将这些组件纳入LED外壳、电池外壳和热汇等产品。 支持这一链条的是研发公司创新材料和加工技术,以提高业绩和成本效益。 此外,分销商和物流供应商确保制造商向最终用户的平稳流动。 价值链突出了各利益攸关方在质量、创新和可持续性方面的合作。

热导塑料市场机会分析

热导性塑料市场为工业对轻量级高效热能管理解决方案的需求日益增加提供了重要机会。 电动车辆的迅速采用是一个重要的增长途径,因为这些塑料对于电池住房和冷却系统来说是理想的. 日益扩大的消费电子部门,特别是在亚太,对智能手机、LED和5G设备等设备中的能散热组件产生了进一步的需求。 此外,由于这些塑料降低了制造业和产品使用中的能耗,因此,更加重视可持续性和能源效率符合市场的潜力。 生物可降解热导塑料等新兴创新为生态意识应用开辟了新的可能. 与金属相比,研发方面的伙伴关系和投资对于克服成本和有限的热效率等挑战至关重要。

全球热导塑料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 215.7百万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.31% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按类型, 按最终用途、按地区分列 |

| 涵盖的公司:: | Celanese Corporation, SABIC, BASF SE, DSM, RTP Company, Dow, Ensinger, KANEKA CORPOLINT, TORAY Industries, INC. 三菱工程-浮雕公司, LANXESS, Imerys, HelloA GmbH & Co. KGaA, Covestro AG, PolyOne Corporation, DuPont., Saint-Gobain, Huntsman International LLC., Woodbridge., Wanhua等主要公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

热活性塑料市场动态

各国对汽车的需求日益增加

各国对汽车的需求不断增加,推动了热导塑料市场的增长。 由于汽车制造商寻求轻量级和高效材料以提高车辆性能和燃料效率,热传导塑料为LED前灯、电池套和发动机盖等部件的热能管理提供了理想的解决办法。 电动车辆(EVs)的兴起加大了这种需求,因为这些塑料在电池和电子系统的热调节中起关键作用. 亚太、拉丁美洲和非洲等新兴经济体正在大力扩大汽车市场,进一步促进了这些材料的采用。 此外,促进节能车辆和可持续性的政府政策鼓励将热导塑料结合起来。 材料科学的进步继续释放出新的汽车应用,为市场机会提供动力.

限制和挑战

一个关键问题是生产成本高,因为需要石墨和硼硝化物等专门填料,使这些材料与传统金属相比在经济上没有竞争力。 此外,与金属相比,热导性有限,限制了其在需要极度散热的应用中的使用。 制造商还遇到加工的复杂性,因为实现填充器的统一分散,同时保持机械特性可能具有挑战性。 市场对汽车和电子等具体行业的依赖使其易受这些部门波动的影响。 环境条例在鼓励可持续性的同时,也施加压力,要求开发可生物降解或可回收的备选方案,增加了研发成本。 通过创新与合作来应对这些挑战对于市场的长期可持续性至关重要。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导Thermally导电塑料市场. 汽车部门,特别是电动车辆的兴起,在推动需求方面起重要作用,因为热传导塑料对电池闭塞、冷却系统和其他部件至关重要。 美国和加拿大成熟的消费电子市场进一步助长了这些塑料的采用,特别是在LED壳和热汇等应用中. 高性能材料的研发进展以及本区域促进可持续性和能源效率的严格环境条例正在加速市场增长。 尽管面临生产成本高等挑战,但正在进行的创新和改进的制造工艺正在推动市场向前发展。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 对LED、智能手机等设备的高效热能管理解决方案的需求激增,5G基础设施推动市场扩张。 此外,政府促进节能技术和可持续做法的举措进一步促进采用。 本区域具有成本效益的劳动力和原材料供应提供了竞争优势,吸引了全球制造商。 然而,挑战依然存在,例如对这些塑料的认识有限和传统材料的竞争。 继续投资于研发以及与终端用户行业的合作,是充分发挥亚太市场潜力的关键。

分块分析

按类型分列的透视

聚酰胺(PA)部分在2023年至2033年的预测期间占有最大的市场份额. 聚酰胺承受高温和提供有效散热的能力使其成为汽车、电子和电信等行业应用的理想材料。 对电动车辆(EVs)和先进的消费电子产品的需求日益增加,这进一步加强了巴勒斯坦权力机构的采用,特别是电池外壳、LED壳和连接器等部件。 聚酰胺的多用途性,包括它们易于加工和与各种填充器定制,使其适合不同的热管理需要。 此外,其耐磨和耐腐蚀性能能能增强耐久性,能支持该段的长期生长. 随着对轻量级、节能解决方案需求的增加,聚酰胺的市场份额预计将继续扩大。

最终使用的透视

在2023年至2033年的预测期间,电气和电子部分占了最大的市场份额。 随着智能手机,LED等高性能设备的兴起和5G基础设施的兴起,需要轻而易举,耐用的材料来有效消散热量已经激增. 热导塑料,特别是石墨或硼硝化物等装入填料的塑料,能提供出色的热导能,电绝缘,并易于被模制成复杂的外形,使它们对连接器、外壳和电路板等部件来说是理想的. 此外,小型化和节能电子产品的增长趋势正在进一步推动市场需求。 由于电子制造商优先考虑性能和可持续性,热传导塑料有望在塑造该部门的未来中发挥关键作用。

最近市场的发展

- 2024年1月,日本主要材料制造商托雷工业公司研制出新的超高分子重量聚乙烯(UHMWPE)塑料薄膜,提供与钢相仿的强度和多能性.

竞争性景观

市场上的主要角色

- 塞拉尼西亚公司

- 索马里

- 萨斯克

- DSM 系统

- 资源规划 企业

- 道尔

- 词源

- 嘉年华

- (原始内容存档于2018-07-21). TORAY Industries, INC.

- 三菱工程-制图公司

- 语文

- 记忆

- 哈罗股份有限公司 KGaA

- 科韦斯特罗公司

- PolyOne公司

- 杜庞.

- 圣高班岛

- 亨特斯曼国际有限责任公司

- 木桥.

- 万华

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

热导塑料市场,类型分析

- 聚酰胺

- 聚碳酸酯

热导塑料市场,最终用途分析

- 电气和电子

- 汽车

热导塑料市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?