全球热能管理市场规模,预测 2022-2032

行业: Semiconductors & Electronics全球热能管理市场透视预测至2032年

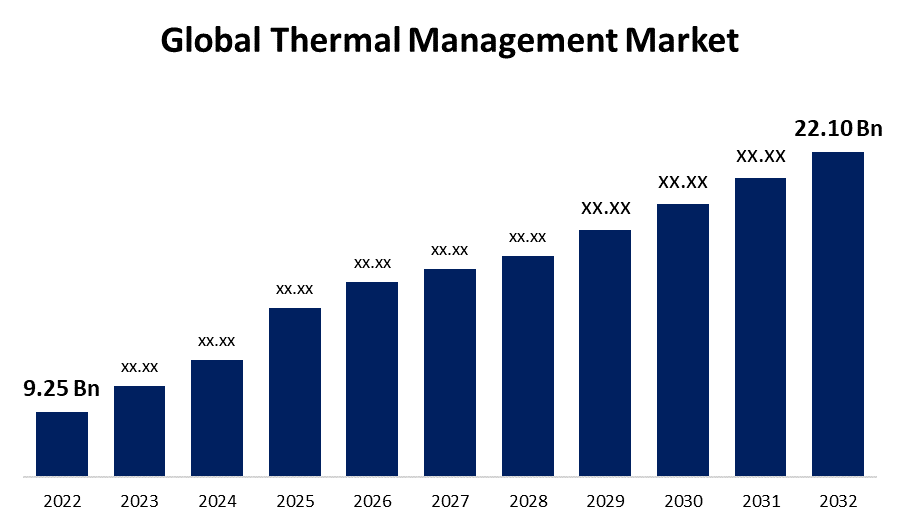

- 2022年全球热能管理市场规模价值为9.25亿美元。

- 市场规模在2022-2032年CAGR增长9.1%

- 预计到2032年全球热能管理市场规模将达到22.10亿美元。

- 亚太预计在预测期间会有显著增长

获取有关此报告的更多详细信息 -

全球热能管理市场规模预计到2032年将达到22.10亿美元,2022-2032年预测期CAGR为9.1%。

市场概况

热能管理指控制并调节由电子装置和系统产生的热能,以保持其最佳操作温度范围. 有效的热能管理对于确保电子部件的可靠性、性能和寿命至关重要。 它涉及各种技术,如热汇、风扇、热界面材料和液体冷却系统来消散多余的热并维持温度平衡。 随着电子设备的动力密度和小型化程度的提高,热能管理已成为设计和工程的一个关键方面. 它在防止过热、减少能耗和提高整体系统效率方面发挥着至关重要的作用。 适当的热能管理有助于防止由热能引起的故障,并确保电子设备在不同用途中的安全可靠运行。

报告覆盖面

本研究报告根据不同部门和区域对热管理市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响热管理市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍主要市场参与者,并分析其在热管理市场每个分部门的核心能力。

全球热能管理市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 9.25亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 9.1% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 125 |

| 覆盖的段: | 按材料类型、设备、服务、最终用户、区域 |

| 涵盖的公司:: | Henkel、Honeywell国际公司、Vertiv公司、德尔塔电子有限公司、Parker Chomerics、TAT技术有限公司、Boyd、欧洲热力学有限公司、Laird热能系统、Etitive地貌、先进冷却技术公司、Gentherm公司、Autoneum控股公司、Sapa Extrus Inc.、AllCell Technologies、Thermacore Inc.、Pentair热能管理、外部技术有限责任公司 |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于对功率密度和小型化程度较高的电子设备的需求不断增加,热能管理市场受到若干因素的驱动,促使其增长和采用,从而导致产生更多的热能,因此需要有效的热能管理解决方案。 汽车、航空航天和消费电子等各种行业日益重视能源效率和可持续性,因此需要热能管理解决方案,以有效消散热能并减少能耗。 数据中心和云计算不断上升的趋势已导致对热管理解决方案的需求增加,以维持最佳温度并防止服务器和网络设备过热。 此外,诸如5G、人工智能和物联网(IOT)等先进技术的出现,增加了电子系统的复杂性和热能生成,进一步推动了对强热管理解决方案的需求。 总体而言,这些驱动因素正在推动热能管理市场的增长。

限制因素

热能管理市场还面临某些限制,这些限制可能阻碍其增长,因为先进的热能管理解决方案的成本很高,而且技术可能是一个重大障碍,对中小企业尤其如此。 此外,热管理解决方案的复杂设计和集成要求可能对制造商构成挑战。 此外,技术进步的快速速度和不断变化的行业标准使公司必须不断更新并投资于研究与开发,而研究与开发可能是资源密集型的。 总体而言,替代冷却技术如浸润冷却和直接液体冷却的日益流行,可能会给传统的热管理解决方案带来竞争,影响市场增长. 这些限制因素需要认真考虑,并采取战略办法来减轻其对热管理市场的影响。

市场分割

- 2022年,胶合材料部分占市场份额约64.5%.

根据材料类型,将全球热能管理市场分出成胶体材料和非胶体材料. 胶合材料部分在全球热能管理市场占有最大的市场份额. 有几个因素导致粘合材料在这一部门占主导地位,因为粘合材料提供了极佳的接合能力,使得组件和热汇之间能够高效地传递热能. 它们为各种应用,包括电子设备、汽车部件和工业设备,提供了可靠和持久的附加解决方案。 粘合材料与包括金属、陶瓷和塑料在内的各种表面相容,使其具有多种用途并适合不同的工业。 此外,胶合技术的进步还导致了专门为热管理应用而设计的热传导胶合技术的发展. 这些粘合物提供了高热导能,同时保持了强烈的粘合性能. 此外,对功率密度高的小型电子设备的需求日益增加,因此需要有效的热管理办法,其中粘合材料发挥着关键作用。

- 服务器和数据中心部分预计在预测期间CAGR增长约10.5%

基于最终用户,全球热管理市场被分割成消费电子产品、服务器和数据中心、汽车、航空航天和国防、企业、保健等。 预计服务器和数据中心部分在预测期间增长最快。 由于数字数据的指数增长和对云计算服务的日益依赖,导致全世界数据中心的数量和规模急剧增加,因此有几个关键因素推动了这一上升趋势。 随着这些数据中心的不断扩大,对高效热能管理解决方案的需求变得对保持最佳操作温度和防止过热至关重要。 随着人工智能,大数据分析,Tthings互联网等技术的出现,服务器的处理功率和工作量都大大增加了,导致热能产生率更高. 这就需要实施强有力的热管理解决方案,以确保服务器和数据中心的可靠性和性能。 对能源效率和可持续性的日益重视,进一步推动了本部分采用热管理解决方案,因为高效冷却直接有助于减少能耗和业务费用。 总体而言,由于数字时代对可靠而高效的热管理解决方案的需求不断上升,服务器和数据中心部分已准备好大幅增长。

热管理市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太拥有最大的市场,2022年收入份额超过34.8%.

获取有关此报告的更多详细信息 -

以地区为基础,亚太地区已崛起为热能管理市场的主导力量,占据了最大的市场份额. 中国、日本和韩国等国家以繁荣的电子和半导体工业而出名。 这些国家对消费电子产品、智能手机和汽车电子产品的需求很高,因此需要高效的热能管理解决方案。 印度和东南亚等新兴经济体的迅速工业化和城市化推动了制造业、信息技术和电信等各部门的增长,对热能管理技术产生了很大需求。 此外,本区域对数据中心的投资不断增加并越来越多地采用云计算服务,这进一步加强了对强有力的热能管理解决方案的需求,以确保最佳运行和防止过热。 这些因素助长了亚太区域在热管理市场中的支配地位。

竞争性分析:

报告对全球热能管理市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

公司名单:

- 亨克尔

- 国际蜜井组织 企业

- (原始内容存档于2018-09-21). Vertiv Co.

- 德尔塔电子有限公司.

- 帕克·乔默斯(Parker Chomerics)

- TAT科技有限公司.

- 鲍德

- 欧洲热力学有限公司.

- 激光热能系统

- 风景

- 先进冷却科技股份有限公司.

- 源流股份有限公司.

- 自动中子控股 AG

- (原始内容存档于2018-10-21). Sapa Estrurions Inc.

- 所有Cell技术

- 热能公司

- Pentair 热能管理

- 外部技术有限责任公司

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年9月,任,. Henkel通过收购纳米实验室热管理材料业务部门Termexit,加强了其在不断扩大的热界面材料市场中的地位。 这一战略举动巩固了亨克尔的地位并增强了其在TIM市场的存在.

市场部分

本研究预测了2019年至2032年全球,区域和国家各级的收入. 球面透视已经分出基于以下各部分的全球热能管理市场: 1.

按材料类型分列的热管理市场

- 粘合材料

- 非粘性材料

热能管理 市场,按设备

- 传导冷却设备

- 对流冷却设备

- 高级冷却设备

- 混合冷却设备

热能管理 按服务分列的市场

- 安装校正

- 优化和售后支持

热能管理 市场,按最终用户分列

- 消费者电子产品

- 服务器和数据中心

- 汽车

- 航空航天和国防

- 企业

- 保健

- 其他人员

热管理市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

中东和非洲其他地区

需要帮助购买此报告吗?