合成燃料市场分析、需求、预测至2033年

行业: Energy & Power全球合成燃料市场预测至2033年

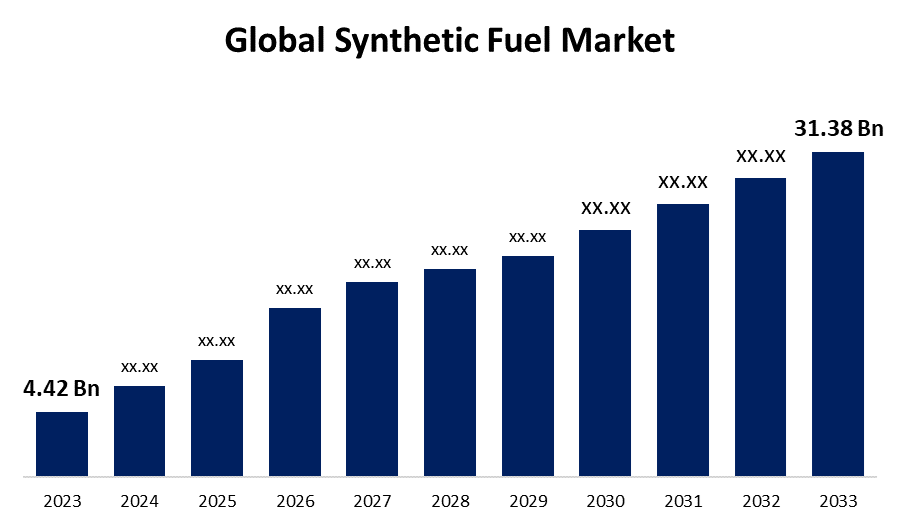

- 2023年全球合成燃料市场规模的价值为4.42亿美元

- 2023年至2033年,市场规模以21.65%的CAGR增长

- 预计到2033年全球合成燃料市场规模将达到31.38亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球合成燃料市场规模预计到2033年将超过31.38亿美元,2023年至2033年CAGR增长21.65%。

市场概况

合成燃料,或称合成燃料,是用来描述由化学过程从非再生或再生资源中制取的燃料,而并非自然产生的原油. 各种原料,如生物质、煤炭、天然气,甚至从工业排放中提取的二氧化碳,可用于制造这些燃料。 合成燃料可以用于现有基础设施,而无需作重大调整,因为它们与传统矿物燃料的质量有相似之处。 Fischer-Tropsch合成和甲醇合成是它们制造中常用的两种技术. 合成燃料是具有与化石燃料相同特性的燃料,但使用可再生资源而不是化石燃料生产. 它们与常规燃料一样可以被储存和运输,它们可以利用大气中的二氧化碳来抵消车辆的排放. 在未来的能源经济中,合成燃料被认为是化石燃料的可行替代品,该行业的许多参与者正在投资改善目前的合成燃料,并由于生产燃料的过程而加大研发努力,在生产过程中会捕获二氧化碳并用作更多石油产品的燃料.

报告覆盖面

这份研究报告根据不同部门和区域对全球合成燃料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球合成燃料市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在全球合成燃料市场每个分部门的核心能力。

全球合成燃料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 4.42亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 21.65% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 180 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按原料、类型、应用、区域 |

| 涵盖的公司:: | 壳牌公司、埃克森美孚公司、萨索尔公司、雪佛龙公司、英国石油公司、总能源公司、Velocys公司、Neste公司、Syngenta集团、可再生能源集团(REG)、Velocys公司、LanzaTech公司、Fulcrum生物能源公司等 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

在应对包括碳排放在内的环境挑战的同时,日益重视满足日益增长的能源需要,将使合成燃料成为利益攸关方的理想选择,并驱动全球能源工业的增长。 合成燃料具有减少燃烧期间温室气体排放的潜力,为化石燃料提供了潜在的替代品,可迅速被跨行业采用来取代传统的化石燃料来减少碳排放,以应对气候变化。 它们还通过使燃料来源多样化和减少对进口石油的依赖,加强抵御供应链中断的能力来推动能源安全。

限制因素

合成过程的能源密集型及其高生产成本将阻碍合成燃料市场的增长并降低其经济竞争力。 由于适当原材料,如可再生能源或生物质等的提供有限,市场正面临无障碍挑战。

市场分割

全球合成燃料市场份额分为原材料、类型和应用。

- 煤炭至液体部分在预测期间占据了市场份额最大的市场。

以原料为基础,全球合成燃料市场被分割成从煤炭到液体,从生物质到液体,从气体到液体. 其中,煤炭对液体部分占据市场主导地位,在预测期间市场份额最大. 由于煤炭对液体(CTL)技术依赖于大量的煤炭供应和可靠的转换程序,它是全球合成燃料市场的主要参与者. 这种方法为产生液体燃料提供了可靠手段,特别是在煤炭供应丰富的地区,在这些地区,将煤炭用于传统用途必须遵守规章。 煤炭对液体CTL相对于从零开始创造出新技术的好处是其成本效益和业务效率。

- 合成汽油部分预计在预测期间增长最快。

根据该类型,全球合成燃料市场被分割成合成汽油,合成柴油和合成煤油. 其中,合成汽油部分预计在预测期间增长最快。 在全球能源格局中,合成汽油是一个令人信服的选择,因为它可以用于汽油动力的常规车辆而无需对现有基础设施作重大修改。 这种优势使消费者更容易采用并降低对昂贵基础设施更新的需求. 它还利用了广泛的分销网络和消费者对汽油发动机的熟悉程度,以及它在过渡性能源景观中与新兴技术进行有效竞争的能力。

- 在预测期间,运输部分的收入份额最大。

根据这一应用,全球合成燃料市场被分割成运输、工业部门和发电部门。 其中,运输部分占预测期间的最大收入份额。 。 。 。 运输业是全世界合成燃料市场的主要推动者,因为它对公路车辆、航空和海洋部门的液体燃料有着持续和巨大的需要。 合成燃料能够有效地取代基础设施限制、定价障碍和范围问题留下的庞大真空,这些问题阻碍着电动车辆的广泛使用,即使它们的速度越来越快。 在诸如航空和长途海运等特别困难的行业中,人们强调合成燃料是关键替代品,在这些行业中,电气化在技术上仍然困难或很快不可能。

全球合成燃料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球合成燃料市场所占的份额将超过预计时间。

获取有关此报告的更多详细信息 -

据预测,北美在全球合成燃料市场中所占的份额在预计时间范围内最大。 由于大量研发投资,北美,特别是美国在合成燃料方面领先世界,比其他领域更适合早期商业化和广泛使用。 北美严格的环境法正在推动对合成燃料等更可持续的能源的需求,特别是在运输业。

亚太预计在预测期间全球合成燃料市场CAGR增长最快。 亚太地区有大量天然气和煤炭,是制造合成燃料的主要原料。 由于该地区煤炭资源丰富,煤炭对液体技术的进步,国家被誉为澳大利亚和中国,因此以煤炭为基础的合成燃料现在被视为该区域市场扩张的主要动力。 进一步推动亚太合成燃料市场的是鼓励促进能源安全和减少碳排放的政府政策和倡议。 税收减免、可再生燃料混合授权和补贴等奖励措施促进了对合成燃料技术的投资,促进了工业内部的创新。

竞争性分析:

报告对全球合成燃料市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 贝壳

- 埃克森美孚公司

- 萨索尔

- 雪佛龙

- 银行

- 能源共计

- 变速器

- 内质

- Syngenta 组

- 可再生能源集团

- 变速器

- 兰扎塔克

- Fulcrum 生物能

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年11月,任相国. 该公司创建了Green Ammonia-to-Liquids(GAL)技术,它声称这种技术比使用可再生能源生产合成燃料的现有技术更经济更有效率。

- 在2022年10月,我们...,"合成燃料"是一行由煤和煤气所生出,用于工业经营,发电,运输的更清洁燃烧的合成燃料. 萨索尔是一家综合能源和化学公司.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球合成燃料市场:

全球合成燃料市场, 按原材料

- 煤对离子

- 生物质对液体

- 气体对离子

全球合成燃料市场, 按类型

- 合成汽油

- 合成柴油

- 合成煤油

全球合成燃料市场,按应用

- 运输

- 工业部门

- 发电

全球合成燃料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?