空间发射服务市场规模、增长、预测到2033年

行业: Aerospace & Defense全球空间发射服务市场透视预测至2033年

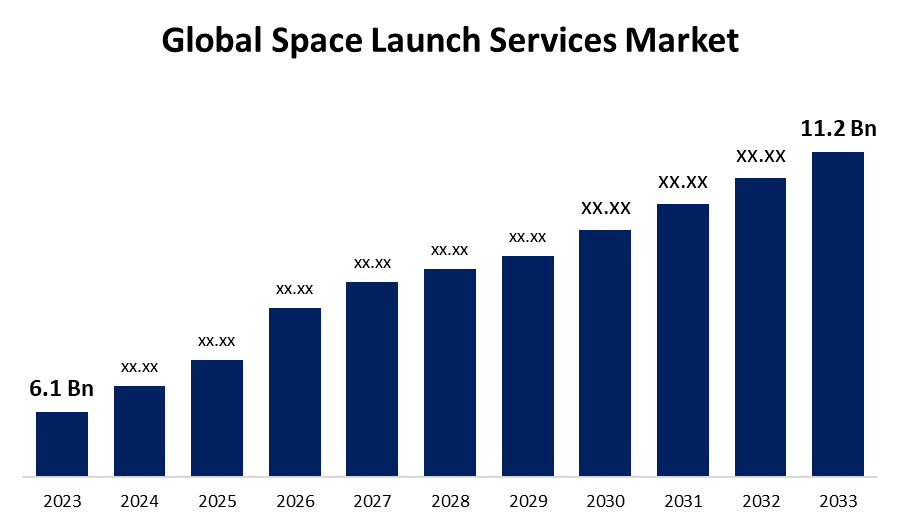

- 2023年,空间发射服务市场规模的价值为610亿美元。

- 2023年至2033年,市场规模以6.26%的CAGR增长.

- 预计到2033年,世界空间发射服务市场将达到11.2亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球空间发射服务市场规模将达到11.2亿美元,2023至2033年预测期间CAGR为6.26%。

空间发射服务市场在卫星部署增加、可再利用发射技术进步以及政府和商业对空间探索的投资增加等推动下,正在大幅增长。 由电信、地球观测和导航等部门推动的小型卫星发射需求正在迅速扩大。 包括SpaceX, Blue Origin,和ULA在内的关键角色正在关注成本高效和可再利用的发射系统,以增强空间的可访问性. 美国航天局、欧空局和印度空间研究组织等政府空间机构也在投资于深空飞行任务和商业伙伴关系。 此外,私人空间旅游和月球探索举措的兴起正在进一步塑造市场。 然而,发射成本高、监管限制和环境关切等挑战仍然是关键障碍。 随着技术的持续进步和全球合作的不断加强,该行业将逐步发展。

空间发射服务市场 价值链分析

空间发射服务市场价值链包括多个相互关联的阶段,从原材料供应商到最终用户。 它从原材料和部件供应商开始,提供复合材料、推进系统和航空等基本要素。 接下来,SpaceX,ULA等运载火箭制造商和火箭实验室利用高级工程设计和组装火箭. 发射服务供应商为政府和商业客户管理飞行任务规划、有效载荷集成和发射执行。 地面支助和基础设施包括空间港、跟踪站和确保顺利运行的通信网络。 美国航天局、欧空局和联邦航空局等监管机构负责监督遵守和安全标准。 最后,终端用户,包括卫星运营商、国防机构和空间旅游公司,利用发射服务进行电信、地球观测和深空探索等应用。 跨这些阶段的合作推动了工业的效率和创新。

空间发射服务市场机会分析

空间发射服务市场由于对卫星部署、深空探索和商业空间事业的需求增加而提供了重大机会。 小型卫星和用于通信、地球观测和IOT应用的特大卫星的兴起正在推动市场扩张。 由SpaceX和Blue Origin等公司所开创的可再使用的火箭技术正在降低成本并使得空间更加无障碍. 包括空间旅游、月球探索和小行星开采在内的新兴市场提供了新的收入来源。 政府举措和公私伙伴关系正在进一步加快发射服务的创新。 此外,超音速旅行和行星际飞行任务的进展带来了长期的增长前景。 然而,应对监管限制、空间碎片管理和成本效率等挑战对于保持增长至关重要。 随着全球参与的增加,市场正准备继续扩大。

全球空间发射服务市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 11.2亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 238 |

| 表格、图表和数字: | 119 |

| 覆盖的段: | 按轨道类型、运载火箭、有效载荷、最终用户、区域 |

| 涵盖的公司:: | SpaceX Blue Origin Virgin 银河火箭实验室联合发射联盟 Arianespace 中国航空航天科技公司 三菱重工业 Eurockot 发射服务 Northrop Grumman ExPace 萤火虫 航天相对性 航天轨道 ATK 国际发射服务 Antrix公司 矢量发射空间飞行工业 ISRO NASA 处女轨道波音 |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

空间发射服务市场动态

私人空间组织的兴起推动了市场的增长

SpaceX, Blue Origin, and Rocket Lab正在用可再使用的火箭技术使工业进行革命性改造,降低了发射成本并增加了空间的可访问性. 私营公司还与美国航天局和欧空局等政府机构合作,进行卫星发射、深空飞行任务和月球探测。 对商业卫星部署、空间旅游和行星际探索日益增长的需求正在进一步加快市场扩张。 风险资本和公司投资正在推动推进系统、小型卫星发射和超音速出行方面的进展。 随着竞争的加剧,预计该行业将目睹迅速的技术进步,使空间更容易用于商业、科学和国防应用。

限制和挑战

高昂的发射成本仍然是一个主要障碍,限制了较小的参与者和新兴市场的准入。 监管的复杂性,包括严格的安全和环境条例,对新加入国构成了障碍并拖延了发射的批准。 空间碎片日益令人关切,增加了碰撞风险并需要先进的减缓战略。 推进系统故障、有效载荷集成问题和飞行任务延误等技术挑战也影响到运行效率。 此外,地缘政治紧张和政府供资波动会影响市场稳定。 少数关键角色的主导地位造成了激烈的竞争,使起步企业难以建立自己. 通过降低成本、政策改革和技术进步来应对这些挑战,对于可持续的市场增长至关重要。

区域预测

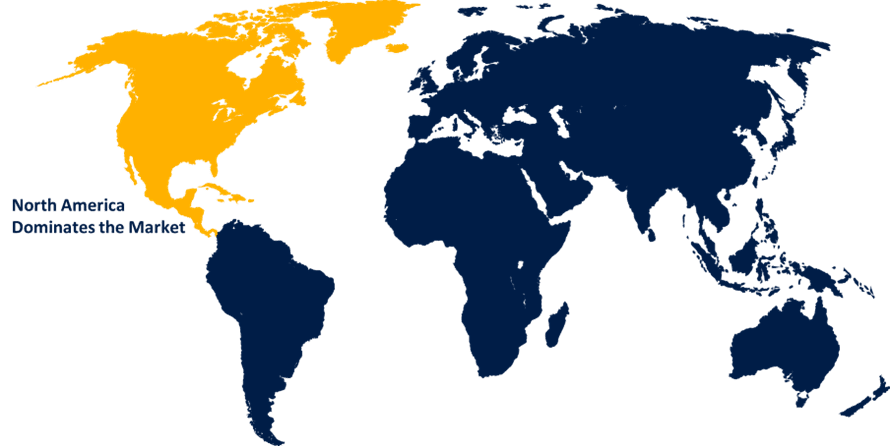

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导太空发射服务市场. 对小型卫星发射、深空探索和空间旅游的需求日益增加,进一步推动了市场增长。 在可重复使用的火箭技术和公私伙伴关系方面的进步提高了成本效益和创新。 美国政府对空间商业化的支持,以及与加拿大空间部门的合作,加强了区域增长. 然而,监管方面的挑战和来自其他区域的日益激烈的竞争仍然是扩大市场的关键因素。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国CNSA和iSpace和LandSpace等私营公司正在推进可再使用的火箭技术和卫星部署. 印度的印度空间研究组织以及Skyroot航空航天公司等私营初创企业正在扩大低成本的发射能力。 日本宇宙航空研究开发机构继续开发创新的发射系统,包括月球探索伙伴关系。 对卫星通信、地球观测和导航服务的需求正在推动市场扩张。 韩国和澳大利亚的新兴球员也正在进入该行业. 然而,监管方面的挑战、与西方公司的竞争以及成本效益高的启动解决方案的必要性仍然是决定市场未来增长的关键因素。

分块分析

按轨道类型的透视

低地轨道部分占2023至2033年预测期市场份额最大. 低地轨道比地球高出180至2 000公里,由于它的低延迟和成本效益,更倾向于用于通信、地球观测和导航卫星。 SpaceX(Starlink)、OneWeb和Amazon(Kuiper项目)等公司正在推动低地轨道卫星用于全球宽带服务。 此外,美国航天局和印度空间研究组织等政府机构正在投资于以低地轨道为基础的研究和空间站举措。 小型卫星发射和可再使用的火箭技术的兴起正在进一步加速低地轨道的发展。 然而,空间碎片和拥堵等挑战需要先进的减缓战略,以确保这一不断扩大的部分的可持续发展。

运载火箭的透视

在2023年至2033年的预测期间,重型运载火箭部分占市场份额最大。 高载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重载重 Space-s Falcon Havy,ULA的Delta IV Havy,以及NASA的空间发射系统(SLS)等关键角色是HLV技术的领先进步. 对政府和私营部门任务,包括行星际探索和月球着陆的需求日益增加,进一步刺激了市场。 尽管发射重型有效载荷的成本很高,但技术的进步,例如可重复性和降低成本战略,正在使高消费量在商业和政府应用中更加可行。

根据有效载荷的观察

在2023年至2033年的预测期间,卫星部分占市场份额最大。 小型卫星的兴起,特别是通信网络和互联网服务,导致商业卫星的发射激增。 SpaceX、火箭实验室和Arianespace等公司正在积极发射卫星星座,包括旨在提供全球宽带覆盖的Space-Qs Starlink。 美国航天局和欧空局等政府机构还通过通信卫星、空间探索和环境监测等飞行任务为市场做出贡献。 具有成本效益、可重复使用的发射系统的趋势正在进一步推动卫星的部署,使商业和政府实体更容易获得空间。

最终用户的透视

在2023年至2033年的预测期间,商业部分占市场份额最大。 用于全球通信、IOT服务和地球观测的小型卫星星座的兴起正在大大地扩大市场机会。 此外,由Virgin Galactic和Blue Origin等公司牵头的对空间旅游的日益浓厚的兴趣正在进一步推动商业空间部门的扩展。 来自风险资本的投资以及包括月球和火星探索在内的空间飞行任务日益商业化,正在加强创新和无障碍。 随着私营公司与政府机构日益合作,商业部门将在未来空间探索和商业化中发挥关键作用。

最近市场的发展

- 2023年7月,中国私人公司"地空"(Land Space)成功研制并发射了世界上第一枚甲烷-液氧火箭入轨. 铃木二号火箭于上午9点从中国西北部的久泉卫星发射中心起降,成功完成飞行.

竞争性景观

市场上的主要角色

- 空间X

- 蓝源

- 维尔京银河

- 火箭实验室

- 联合发射联盟

- 阿里安空间

- 中国航空航天科技公司.

- 三菱重工业

- Eurockot 发射服务

- 诺斯罗普·格鲁曼

- 外页

- 航天飞机

- 相对空间

- 轨道 ATK

- 国际发射服务

- 安特里克斯公司

- 矢量发射

- 空间飞行工业

- 印度

- 美国航天局

- 处女轨道

- 波音

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

空间发射服务市场,轨道类型分析

- 低欧

- 全球环境展望

- 其他人员

空间发射服务市场,运载火箭分析

- 小型起重运载火箭

- 中型起重运载火箭

- 重型运载火箭

空间发射服务市场,有效载荷分析

- 卫星

- 货物

- 载人航天器

- 测试探测器

空间发射服务市场,终端用户分析

- 军民

- 商业

空间发射服务市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东其他地区和非洲

需要帮助购买此报告吗?