软磁材料市场趋势、展望和分析

行业: Chemicals & Materials全球软磁材料市场透视预测至2035年

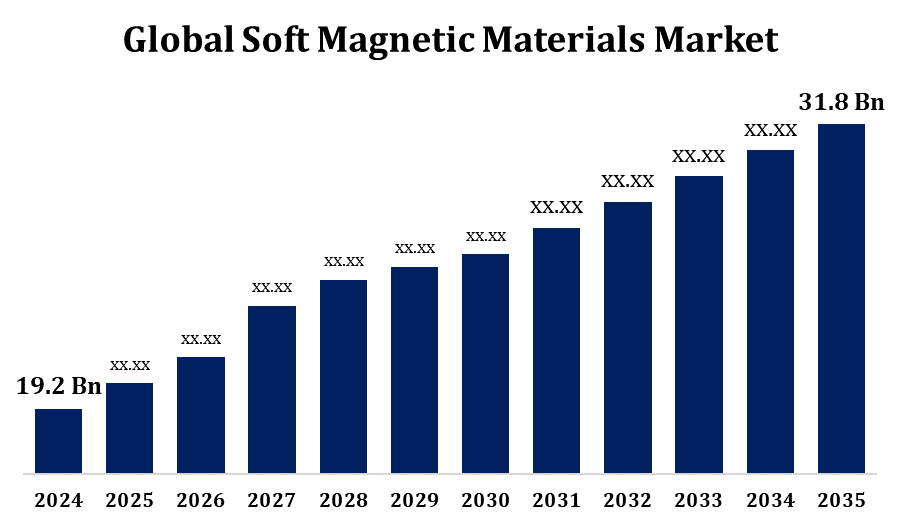

- 软磁材料市场规模在2024年的价值为19.2亿美元。

- 2025年至2035年,市场规模以5.18%的CAGR增长。

- 预计到2035年,全球软磁材料市场规模将达到31.8亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球软磁材料市场规模预计将达到31.8美元。 到2035年达到10亿人,在2025至2035年的预测期间达到5.18%的CAGR.

由于汽车、电子和能源部门的需求不断增加,软磁材料市场正经历强劲增长。 这些材料以高通磁性和低活性而著称,对于提高电动机、变压器和起动器的效率至关重要。 电动车辆、可再生能源系统和先进的消费电子产品日益被采用,正在推动市场扩张。 此外,非形态和纳米晶体合金等材料的技术进步正在提高高频应用的性能。 由于制造业能力强和主要最终用户行业的存在,特别是中国、日本和印度,亚太在市场上居领先地位。 政府推动绿色能源和电气化的举措进一步支持了市场的上行轨道,使软磁材料对下一代能源和流动性解决方案至关重要。

软磁性 材料市场 价值链分析

软磁材料市场价值链包括几个关键阶段,首先是原材料采购,包括铁、钴、镍和稀土元素。 这些材料经过加工和提炼,以生产出粉末、床单和合金等各种形式。 制造商然后根据发动机、变压器和传感器等具体应用设计出软磁组件。 部件供应商向汽车、电子和能源部门的OEM提供这些产品。 分销商和后勤供应商在确保及时交付和库存管理方面发挥重要作用。 研究机构和技术开发者也通过提高材料性能和制造技术作出贡献。 终端用户将这些组件整合入最终产品. 价值链还受到监管框架、可持续性目标以及旨在提高效率、减少能源损失和加强磁性的创新的影响。

软磁性材料市场机会分析

软磁材料市场为多个部门提供了巨大的增长机会。 加速采用电动和混合动力车辆正在驱动对发动机、起动器和变压器所使用的高效软磁元件的需求。 同样地,全球向风能和太阳能等可再生能源的转变正促使人们更加需要高性能磁芯来增强能转换并尽量减少损失。 在电子工业中,消费装置、IOT系统和可穿戴设备日益小型化,正在产生对紧凑而高效的磁材料的需求。 由于中国、印度和日本等国家的工业化速度快、制造业能力强以及政府支持性举措,亚太区域提供了大量机会。 此外,目前非形态和纳米晶体合金方面的创新正在推动开发更轻而低损的材料,提高了下一代技术的效率和成本效益。

全球软磁材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 19.2亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.18% |

| 2035 (英语) 价值投影: | 31.8亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按应用、产品和地区分列 |

| 涵盖的公司:: | 日本钢铁公司、木匠技术公司、Hitachi金属公司、Baosteel集团公司、Midrex技术公司、JFE钢铁公司、Aperam SA、川崎钢铁公司、Tata钢铁有限公司、Voestalpine高性能金属股份有限公司、Vacuumschmelze GMBH、ArcelorMittal、Thyssenkrupp AG、Allegeny技术公司和股份有限公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

软磁材料市场动态

日益增长的可再生能源需求,以推进市场增长

对可再生能源日益增长的需求是软磁材料市场的主要驱动力. 随着世界各国加快向风能和太阳能等清洁能源的过渡,对高效能源转换系统的需要也随之增加. 软磁材料在可再生能源技术,特别是在风力涡轮发电机和太阳能反转器方面发挥着至关重要的作用,它们有助于将能源损失降至最低并改进性能。 这些材料对于促进紧凑、轻量级和高效益的设计至关重要,使它们成为现代可再生能源系统的理想。 政府促进绿色能源的政策,加上对可持续基础设施的投资增加,进一步为采用先进的磁材料提供了燃料。 随着可再生能源继续扩大,对软磁元件的需求预计会稳步增长,使它们成为全球能源过渡中的一个关键推动因素。

限制和挑战

铁,镍,钴等关键原材料和稀土元素价格的波动会破坏成本结构和供应稳定性. 这些问题由于全球供应链中断和地缘政治紧张而进一步复杂化。 制造软磁材料往往涉及粉末冶金和热处理等复杂而资本密集型的过程,可以限制可伸缩性并威慑较小的玩家. 与原料取出和废物管理有关的环境条例增加了履约负担并增加了业务费用。 此外,市场面临着来自等替代材料和非形态合金的日益激烈的竞争,促使需要不断创新。 知识产权壁垒和严格的业绩认证也给新进入者造成了障碍并减缓了先进材料技术的采用。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2025年到2035年北美将主导软磁材料市场. 增长由汽车、工业自动化、电子和清洁能源等关键部门的强劲需求所驱动。 本区域受益于先进的制造能力、强有力的研发基础设施以及对电力车辆和智能电网技术的投资。 美国主导市场,广泛采用发动机、变压器和可再生能源系统中的软磁组件。 加拿大和墨西哥还通过扩大工业和清洁能源项目作出贡献。 对软磁性复合材料的轻量级和节能性质的兴趣越来越大。

亚太市场统计

亚太在2025年至2035年期间的市场增长最快。 中国因其广泛的制造业生态系统和越来越多地采用电动车辆和消费电子产品而处于支配地位。 日本、韩国和印度在汽车技术和能源基础设施的进步支持下也作出了重大贡献。 该区域对软磁复合材料和先进材料越来越感兴趣,这些材料可以提高效率,使现代应用能够微型化。 尽管面临原材料成本波动和严格的环境条例等挑战,亚太仍然是创新和高产量生产的中心。 预计对可持续技术和下一代应用的持续投资将促进该区域长期市场扩张。

分块分析

应用的透视

在2025年至2035年的预测期间,电力机车部分占市场份额最大. 随着全世界工业走向电气化,特别是在汽车、工业机械和消费品方面,对高效和轻量电动机的需求继续上升。 软磁材料通过降低能耗和改善磁通性能,在增强运动性能上起至关重要的作用. 纳米晶体和非形态合金等先进材料正越来越多地被用在运动芯中,因为这些材料的通透性高而电流损失低. 这些材料使得紧凑而高速的发动机设计适合现代电动车辆和节能电器. 随着对可持续性和节能的日益重视,电动机中软磁材料的采用预计将保持强劲,支持跨多个部门的长期市场扩张。

按产品分列的透视

在2025至2035年的预测期间,电气钢部分占市场份额最大。 以高通磁性和低核心损耗而闻名,电气钢被广泛用于电动机,变压器,发电机等应用和起动器等. 它提高能效的能力使它对现代电力系统和机动性解决方案至关重要。 在工业驱动器和电动车辆电动机等旋转机械中,由于具有统一的磁性能,偏好采用非干线型电气钢. 同时,以谷物为导向的电气钢是变压器芯的关键,支持高效的电力传输和再生能源的集成. 电动车辆、自动化和智能电网等部门的需求不断增长,继续推动这一段。 此外,薄层、高硅材料和改良涂层方面的进步正在提高性能,加强电气钢在市场上的强大地位。

最近市场的发展

- 2020年5月,粉末冶金与新材料国际高级研究中心的科学家开发出以铁-磷(Fe-P)为基础的软磁合金生产创新工艺,为汽车工业定制.

竞争性景观

市场上的主要角色

- 日本钢铁公司.

- 木匠科技公司.

- Hitachi金属有限公司

- 鲍斯泰尔集团公司.

- Midrex科技股份有限公司.

- JFE钢铁公司.

- Aperam SA (英语).

- 川崎钢铁公司.

- 塔塔钢铁有限公司.

- 高性能金属公司

- 真空弹 公共卫生部

- 阿尔塞洛米塔尔

- 特森克鲁普公司

- Allegheny技术公司

市场分割

这项研究预测了2025年至2035年全球、区域和国家各级的收入。

软磁材料市场,应用分析

- 电动汽车

- 变形器

- 替代品

软磁材料市场,产品分析

- 电钢

- 软丝

- 杂费

软磁材料市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?