皮肤癌分子诊断市场规模,报告至2035年

行业: Healthcare全球皮肤癌分子诊断 市场大小透视预测到2035年

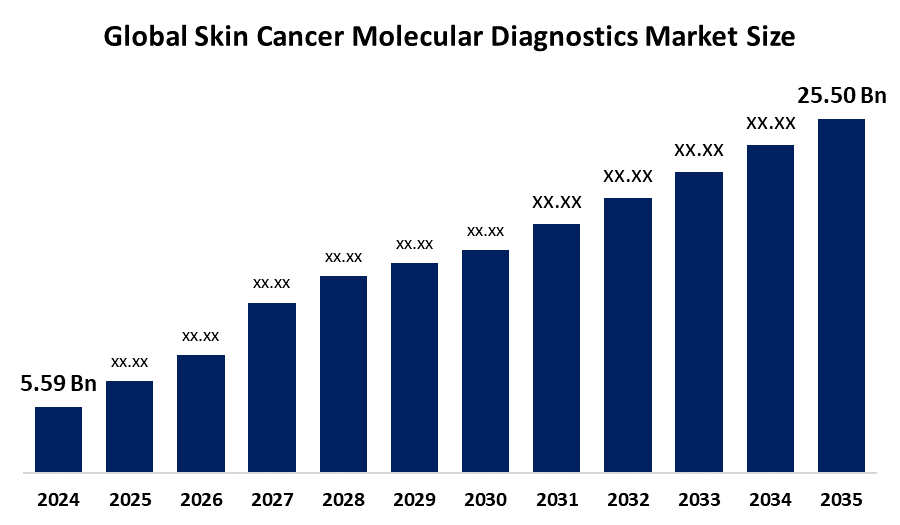

- 2024年全球皮肤癌分子诊断市场规模估计为559亿美元

- 市场规模预计将在2025年至2035年大约14.79%的CAGR增长。

- 全球皮肤癌分子诊断市场规模预计到2035年将达到25.50亿美元

- 预计亚太在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形洞察和咨询公司发表的一份研究报告,全球皮肤癌分子诊断市场规模在2024年价值约为55.9亿美元,预计到2035年将增长到25.50亿美元左右,从2025年到2035年复合年增长率为14.79%。 皮肤癌分子诊断的市场由于倾向于一种积极主动、非侵入性和高度个性化的范例而有一些增长的机会,而不再采用基于反应症状的治疗。 此外,在基因组学、蛋白质组学、微生素分析和人工智能方面的进步,有助于确定皮肤状况的分子特征,最终能够采取精确、有针对性的干预措施。

市场概况

全球皮肤癌分子诊断行业的重点是利用基因检测(DNA/RNA)和生物标记来检测,分类,并指导对黑色素瘤等皮肤癌和非黑色素瘤的治疗. 虽然皮肤癌是全球卫生负担日益加重的重大疾病,但目前的诊断工作流程能够提供临床可操作的结果,并有重要的培训和专门知识,以及病人能够利用工作流程。 分子生物标志正在转化肿瘤学中的诊断和治疗交付. 现对以下内容进行审查:商业可用、临床验证和新出现的皮肤癌分子生物标记。

由于主要角色研发支出不断增加,产品管道不断扩大,并且与区域角色结成伙伴关系,加强市场存在,预计创新和市场会扩大。 此外,小型生物技术公司和初创企业强调液体活检溶液产品的创新,这有助于在特殊部门获得市场份额。 人工智能技术的快速发展以深层学习算法为基础,是计算机处理大量图像以学习规律的机器学习的一种形式,正在推动全球皮肤癌分子诊断市场猛增.

报告覆盖面

本研究报告根据各个环节和区域对皮肤癌分子诊断市场进行分类,预测收入增长,并分析每个子市场的趋势. 该报告分析了影响皮肤癌分子诊断市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在皮肤癌分子诊断市场每个分部门的核心能力。

全球皮肤癌分子诊断市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 5.59亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 14.79% |

| 2035 (英语) 价值投影: | 25.50亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 279 |

| 表格、图表和数字: | 103 |

| 覆盖的段: | 按癌症类型、最终用户和COVID-19影响分析 |

| 涵盖的公司:: | Annoroad、Roche诊断、Abbott实验室、Thermo Fisher Science、Qiagen等 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

皮肤癌发病率的上升预计会推动皮肤癌分子诊断市场,皮肤癌是全世界最常见的癌症诊断群体,估计2022年有150多万起新病例。 2022年,全世界估计有330 000起新发黑色素瘤病例被诊断出,近6万人死于该疾病. 分子诊断学的进步对于加快市场增长具有重要作用. 例如,2025年12月,设在美国的Ipseity诊断公司与维克南大学合作,在安得拉邦推进分子研究。 此外,强调个性化医学概念也是皮肤癌分子诊断市场增长的原因.

限制因素

皮肤癌分子诊断市场受到成本增加和技术限制以及监管障碍等因素的限制。 保健基础设施有限,妨碍了分子诊断技术的采用,最终阻碍了市场的增长。

市场分割

皮肤癌分子诊断市场份额分为癌症类型和最终用户.

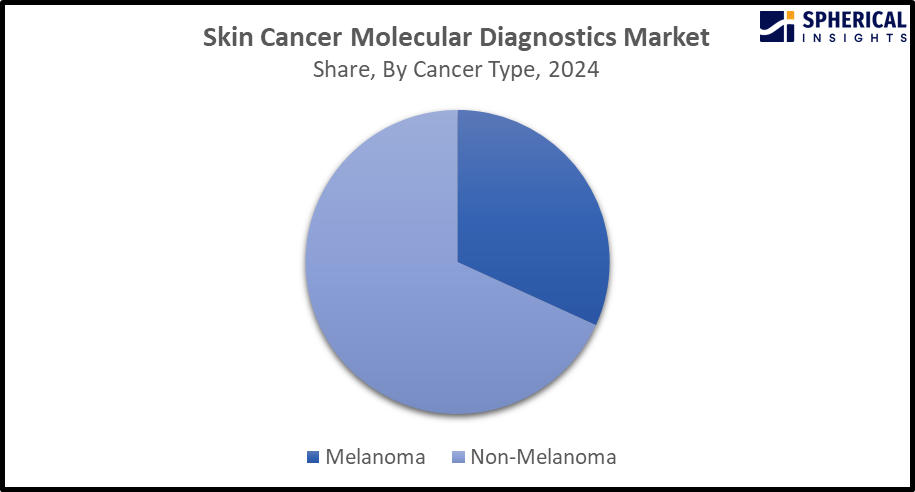

- 这个 非梅拉诺瘤 部分 2024年占市场份额最大,约为75%,预计在预测期间CAGR将大幅增长。。 。 。 。

根据癌症类型,皮肤癌分子诊断市场分为黑色素瘤和非黑色素瘤. 其中,非梅拉诺马部分占据了市场主导地位,2024年市场份额最大,约为75%,预计在预测期间CAGR将大幅增长。 这是因为非梅拉诺瘤皮肤癌(NMSC)每年造成更多的死亡,作为一种侵略性的皮肤癌. 分子诊断NMSC(包括玄武细胞和squamous细胞癌),强调识别由紫外线引起的基因突变和蛋白质标记来改进和早期检测.

获取有关此报告的更多详细信息 -

- T级在2024年,医院和诊断实验室部分占最大份额,约为65%,预计在预测期间,CAGR将显著增长。。 。 。 。

基于最终用户,皮肤癌分子诊断市场分为医院和诊断实验室,研究机构和学术实验室,以及医药和生物技术公司. 其中,医院和诊断实验室部分在2024年约占65%,占最大份额,预计在预测期间,CAGR将增长。 这是由于医院使用先进的技术,这些技术超出了传统病理学的范围. 这包括免疫史化学(IHC),下一代测序(NGS)和基因表达剖面分析GEP,用于识别特定的分子变化.

皮肤癌分子诊断市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 皮肤癌分子诊断 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计北美在预测时间范围内在皮肤癌分子诊断市场所占的份额将超过45%。 北美的市场生态系统很坚固,尖端起步和主要工业重量级人物都占有很好的比例,如VivoSight,Veriskin, Inc. 市场需求的驱动力是本区域对精确肿瘤学方法和先进保健基础设施的认识得到提高。 据估计,美国占区域皮肤癌分子诊断市场的87%,原因有几个,包括皮肤癌发病率、先进的诊断基础设施、弦偿还系统、生物技术和诊断器的存在以及更多的认识和筛选方案。

预计在预测期间,在皮肤癌分子诊断市场,亚太的CAGR将迅速增长11.7%。 亚太区域的皮肤癌分子诊断市场欣欣向荣,因为它扩大了获得保健服务的机会,开展了提高认识运动并采取了政府支持的精确医学举措。 该区域越来越多地使用生物材料和人工智能等解决办法,以及组成国际皮肤联合会,在新的协作中连接学术界和工业界,预计将推动区域市场增长。 中国是APAC皮肤癌分子诊断市场增长最快的国家,原因是与MSM相关的死亡病例增加. 例如,据估计,2021年,中国报告了大约13 437起新的男男性行为者病例,患者总数为81 219人,有5 373名男男性行为者死亡。

竞争性分析:

报告对皮肤癌分子诊断市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 前进

- 罗什诊断

- 艾博特实验室

- 瑟莫·费舍尔科学

- 齐亚根

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年10月,我们 DermaSensor是一家位于迈阿密的医疗器械技术公司,旨在让初级保健办公室的皮肤癌检测发生革命性变化,他宣布已经筹集了1 600万美元的B系列资金。

- 2024年1月,任,. 由波士顿大学开发的技术提供动力。 该装置在护理点和数秒内提供所有皮肤癌类型的定量识别.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的皮肤癌分子诊断市场: 1.

全球皮肤癌分子诊断市场,按癌症类型分列

- 梅拉诺马

- 非梅拉诺马语

全球皮肤癌分子诊断市场, 按最终用户

- 医院和诊断 实验室

- 研究机构和学术机构 实验室

- 医药和生物技术 公司

全球皮肤癌分子诊断市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?