新加坡疫苗市场规模,预测至2033年

行业: Healthcare新加坡疫苗市场透视预测至2033年

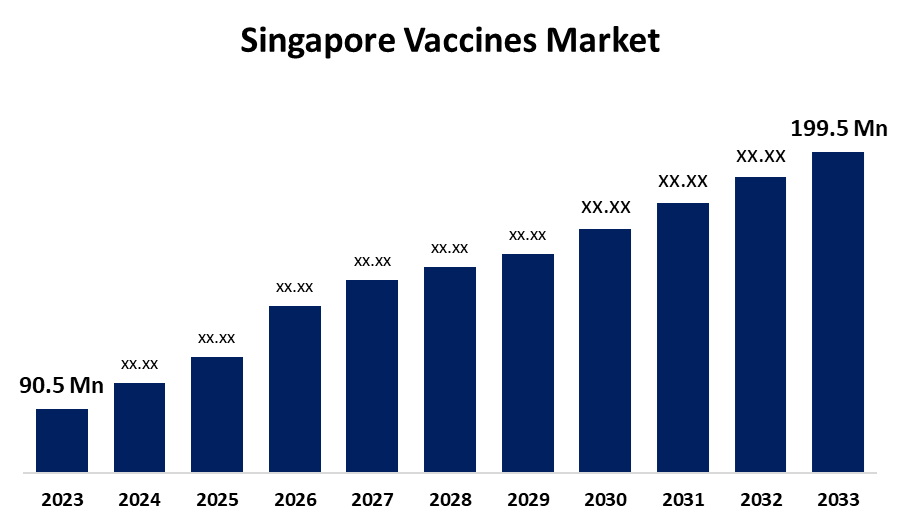

- 新加坡疫苗市场规模在2023年价值为9 050万美元。

- 2023年至2033年,市场规模以8.23%的CAGR增长。

- 新加坡疫苗市场规模预计到2033年将超过1.995亿美元。

获取有关此报告的更多详细信息 -

新加坡疫苗市场规模预计到2033年将超过1.95亿美元,从2023年到2033年CAGR增长8.23%. 越来越多的新产品研发活动、政府支持和资助以及技术进步正在推动新加坡疫苗市场的增长。

市场概况

疫苗是被削弱、被杀死或被分解的微生物或毒素或其他主要用于预防疾病的生物制剂的悬浮制剂。 虽然大多数疫苗都是通过注射(家长管理)注射的,但有些疫苗可以口头取出,甚至通过鼻子取出(如流感疫苗等). 向婴儿接种疫苗,以保护他们免受肺结核和轮状病毒等长期疾病的影响。 此外,针对H1B1病毒和猪流感(H1N1)等新疾病的引进,实施新的疾病预防技术正在增加对疫苗的需求。 越来越注重创造新的治疗性疫苗产品,可以应用于特定的免疫外科,以提高癌症患者的治疗效率. 此外,科学家们正在积极探索和创造用于高血压、滑行性贫血、老年痴呆症、癌症和炎症的创新治疗疫苗。

报告覆盖面

这份研究报告根据不同部门和区域对新加坡疫苗市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡疫苗市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在新加坡疫苗市场每个分部门的核心能力。

新加坡疫苗市场. 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 9,050万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 8.23% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 186 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按类型、管理路线、疾病指数、年龄组、分配渠道分列 |

| 涵盖的公司:: | Pfize、GlaxoSmithKline、Merck & Co、Sanofi、Modena、AstraZeneca和其他关键供应商 |

| 陷阱与挑战: | 挑战、增长、分析 |

获取有关此报告的更多详细信息 -

驱动因素

用于疫苗配方的研发设施不断上升,包括候选者选择、设计、早期制造工艺开发和临床前研究,正在推动疫苗市场的发展。 政府的支持和资助以及对疫苗接种的补贴正在推动市场增长。 例如,VCDS使有资格的新加坡公民和永久居民能够在综合诊所和(CHAS)普通诊所接受国家推荐的疫苗接种和儿童发展筛查的补贴。 非病毒疫苗技术的新兴概念,包括病毒类粒子和纳米粒子疫苗,DNA/RNA疫苗,以及合理的疫苗开发,正在推动市场增长.

限制因素

初始投资高和严格的审批管理程序正在挑战疫苗市场。 此外,保健提供者缺乏认识和建议,可能妨碍疫苗接种率,从而限制市场增长。

市场分割

新加坡疫苗市场份额分为类型、管理路线、疾病指示、年龄组和分销渠道。

- 预计mRNA部分在预测期间将占有最大的市场份额.

新加坡疫苗市场按类型划分为重组/组合/分单元、无活性、活性衰减、病毒载体、mRNA、toxoid等。 其中,mRNA部分预计将在预测期间占有最大的市场份额. 信使RNA(mRNA)分子被用在mRNA疫苗中来将基因指令转移给身体细胞并引发免疫反应. mRNA疫苗相当成功,在COVID-19疫情期间和之后受到很多关注. 研发活动的增加和对新疫苗和治疗的需求正在推动市场增长。

- 家长部分占了2023年新加坡疫苗市场最大的收入份额.

新加坡疫苗市场按管理方式分为口服、母体和鼻道。 其中,家长部分占了2023年新加坡疫苗市场最大的收入份额. 管理母体疫苗有三种经批准的方法:肌肉内分泌、皮下分泌和皮肤内分泌。 这些方法可以使用标准的下皮针或替代或无针注射器. 技术进步和对治疗各种传染病的有效疫苗的需求日益增加,正在推动市场增长。

- 病毒性疾病 分部主导了新加坡疫苗市场,2023年市场份额最大.

根据疾病指示,新加坡疫苗市场分为病毒性疾病,细菌性疾病,癌症和过敏性疫苗. 其中,病毒性疾病部分主导了新加坡疫苗市场,2023年市场份额最大. 病毒接种中要么是减弱(活性但无能力造成疾病),要么是无活性病毒,最有效防止病毒制剂从常见的寒冷、流感和发作到艾滋病毒、埃博拉、流感等严重病毒疾病的感染。 病毒性疾病的日益流行和政府的免疫倡议正在推动市场的发展。

- 预计成人部分在预测期间占有最大的市场份额。

根据年龄组,新加坡疫苗市场分为儿科和成人. 其中,成人部分预计将在预测期间占有最大的市场份额。 根据NAIS(全国成人免疫计划)建议接种疫苗,有助于降低易感染个人的感染风险和相关并发症、发病率和死亡率。 强调免疫方案和保健意识有助于推动市场增长。

- 2023年,政府供应商部分在新加坡疫苗市场中占据了最大的收入份额.

基于分销渠道,新加坡疫苗市场分为医院和零售药店,政府供应商等. 其中,政府供应商部分在2023年的新加坡疫苗市场中占据了最大的收入份额. 新加坡在COVID-19疫情开始后不久便努力获得疫苗,因为政府开始密切监测疫苗的研制. 越来越多的疫苗接种方案正在推动市场的发展。

竞争性分析:

报告对新加坡疫苗市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 辉瑞

- 葛兰素史密斯克线

- 默克公司( Co)

- 萨诺菲

- 现代a

- 阿斯特拉泽内卡

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年8月,任相国. 丹麦生物技术Bavarian Nordic开出新标签,

- 2024年8月,任相国. Hilleman实验室今天宣布,其合作伙伴Bharat Biotech成功推出了HILLCHOL,这是一种突破性的口腔霍乱疫苗(OCV),实现了全球重大公共卫生里程碑.

- 2024年2月,,会同. 瑟莫·费舍尔科学公司在新加坡开设了一个新的无菌药物设施,使客户能够更好地在亚太市场提供新的药物和疫苗。

市场部分

本研究预测了2020年至2033年新加坡,区域和国家各级的收入. 球面透视基于以下各段划分出新加坡疫苗市场: 球面透视:

新加坡疫苗市场, 按类型

- 重组/集结/分股

- 无激活

- 现场报道

- 活性向量

- mRNA 数据

- 毒性

- 其他人员

新加坡疫苗市场,按行政路线分列

- 口头

- 家长

- 鼻音

新加坡疫苗市场,按疾病指数分列

- 病毒疾病

- 细菌疾病

- 癌症

- 过敏疫苗

新加坡疫苗市场,按年龄组分列

- 儿科

- 成年人

新加坡疫苗市场,按分发渠道分列

- 医院和零售药店

- 政府供应商

- 其他人员

需要帮助购买此报告吗?