新加坡植物蛋白质市场规模,增长,预测到2033年

行业: Food & Beverages新加坡植物蛋白质市场透视预测至2033年

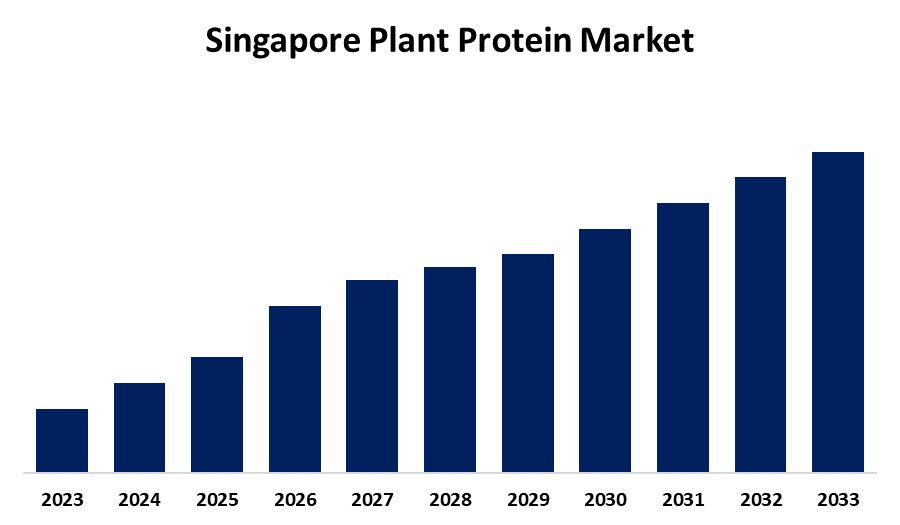

- 2023年至2033年,CAGR市场增长6.3%

- 新加坡植物蛋白市场规模预计到2033年将占有很大份额

获取有关此报告的更多详细信息 -

预计到2033年,新加坡植物蛋白市场将占有很大份额,从2023年到2033年,CAGR增长6.3%. 人们对健康与健康、环境与伦理考虑、食品生产技术进步、城市化与生活方式变化、烹饪创新以及社交媒体与数字营销的有影响力作用等的认识不断提高,

市场概况

植物蛋白是从被认为是素食者,素食者和患有肥胖症和心血管疾病的患者的重要替代品的植物所衍生出的一种蛋白质食物来源. 一些富含蛋白质的植物食品包括谷物,豆子,坚果,种子等. 植物基蛋白是动物饲料的重要蛋白质来源,基本氨基酸浓度高,提供丰富的纤维,抗氧化剂,营养能增强动物的健康. 此外,大豆饭促进了植物蛋白的市场,而大豆饭是蛋白质的重要来源,而且相当不稳定。 随着制造商推出以工厂为基础的流行运动蛋白粉和辅料,声称自己是素食主义者、无残忍主义者和以工厂为基础的人不断增多。

报告覆盖面

这份研究报告根据不同部门和地区对新加坡植物蛋白市场进行分类,预测收入增长并分析每个子市场的趋势. 该报告分析了影响新加坡植物蛋白质市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了其在新加坡植物蛋白质市场每个分部门的核心能力。

新加坡植物蛋白质市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.3% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按来源、类型、性质、应用和COVID-19影响分析 |

| 涵盖的公司:: | Cargill, DuPont, Kerry Group, Agriridient, Amway, Cosucra, Wilmer国际有限公司, ADM亚洲-和平贸易Pte. Ltd., Beyond Meat,不可能食品等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

以植物为基础的蛋白质因其可能带来的健康惠益和有利的环境影响而得到研究人员和消费者越来越多的关注. 因此,消费者对健康与健康的认识日益提高,正在推动对植物蛋白的市场需求。 植物蛋白的可持续性以及环境和道德方面的考虑,极大地推动了市场的增长。 随着生产成本的降低和技术进步,植物肉类和文化肉类将更加普及,并得到消费者的接受。 此外,为增强口味和外观而不断升级的烹饪创新正在推动市场增长。 例如,以植物为主的汉堡利用肝(从豆类植物中衍生出)来复制牛肉的多汁出血特征. 此外,社交媒体和数字营销的有影响力的作用正在推动市场增长.

限制因素

植物蛋白与动物衍生的蛋白质相比成本高,阻碍其采用,对植物蛋白市场提出了挑战。 此外,与食用植物蛋白有关的过敏反应,包括大豆抑制了市场.

市场分割

新加坡植物蛋白市场份额分为来源地,类型地,性质地,应用地.

- 豆类 部分在新加坡植物蛋白市场占主导地位,在预测期间市场份额最大。 。 。 。

基于来源,新加坡植物蛋白市场被分为大豆,小麦,豌豆等. 其中,豆科在新加坡植物蛋白质市场占主导地位,在预测期间市场份额最大. 豆蛋白(英語:Soy protein),是用豆类制成的一种蛋白质,是一种常见的膳食补充剂,可用作豆蛋白隔离,豆蛋白浓缩,纹理化的豆蛋白. 豆蛋白具有高营养含量并容易得到的原料是驱动市场的一些因素.

- 预计隔离部分在预计时间范围内以最快的速度增长。

新加坡植物蛋白市场按种类划分为浓缩物,隔离物,纹理. 其中,隔离部分预计在预计时间范围内以最快的速度增长。 植物蛋白隔离是蛋白质粉末的形式,易被消化并适应于各种食品. 采用创新隔离和消费者偏好植物蛋白,正在推动隔离区段的市场.

- 预计在预测期间,在新加坡植物蛋白质市场,有机部分将快速增长。

新加坡植物蛋白质市场被自然分割成常规和有机类. 其中,预计在预测期,有机部分在新加坡植物蛋白质市场会快速增长. 与传统的以植物为主的蛋白质相比,以有机植物为主的蛋白质可能会提供某些好处,如硝酸盐含量降低和环境影响较小等. 消费者对环境和健康问题的日益关切预计将推动有机部门的市场需求。

- 饲料部分在预测期间主导了新加坡植物蛋白质市场.

新加坡植物蛋白质市场通过应用到食物和饲料中来分化. 其中,饲料部分在预测期间主导了新加坡植物蛋白质市场. 对于动物饲料的生产来说,大豆仍然是高品质蔬菜蛋白质最重要和最受青睐的来源. 越来越多的可持续耕作做法对富含蛋白质的饮食需求,正在推动市场增长。

竞争性分析:

报告对新加坡植物蛋白质市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 卡吉尔

- 杜庞特

- 克里集团

- 线性

- 门路

- 库斯克

- 威尔默国际有限公司.

- ADM 亚洲-和平贸易有限公司

- 超越肉类

- 不可能的食物

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年9月,任,. 新加坡国立大学(NUS)Bezos可持续蛋白质中心成立,标志着一个重要的里程碑,是亚洲第一个推进替代蛋白质研究的此类中心。

- 2023年11月,任相国. 新加坡的Relsus专门研究以植物为原料的蛋白浓缩物和隔离物,在印度引入了以植物为原料的精华蛋白. Relsus与农业研究机构合作,通过有机耕作方法种植Chickpea、Mung Bean、Green Pea等非GMO作物,并进行强奸种子,形成其以植物为基础的顶级蛋白质的基础。

- 2023年5月,任相国. Megmilk Snow Brand Company Limited宣布与Agrocorp International Pte Limited合作,后者是一家位于新加坡的全球农业商品公司. 该合资企业将生产和销售以工厂为基础的食品成分。

市场部分

本研究预测了2020年至2033年新加坡,区域和国家各级的收入. 球形透视已经分出新加坡植物蛋白市场,基于以下分出部分: 1.

新加坡植物蛋白质市场,按来源分列

- 苏

- 小麦

- 皮亚

- 其他人员

新加坡植物蛋白质市场,按类型分列

- 焦点

- 隔离

- 质地

新加坡植物蛋白质市场,按自然分类

- 常规

- 有机体

新加坡植物蛋白市场,按应用

- 粮食

- 种子

需要帮助购买此报告吗?