新加坡糖尿病治疗市场趋势 份额,增长

行业: Healthcare新加坡糖尿病治疗市场透视预测至2033年

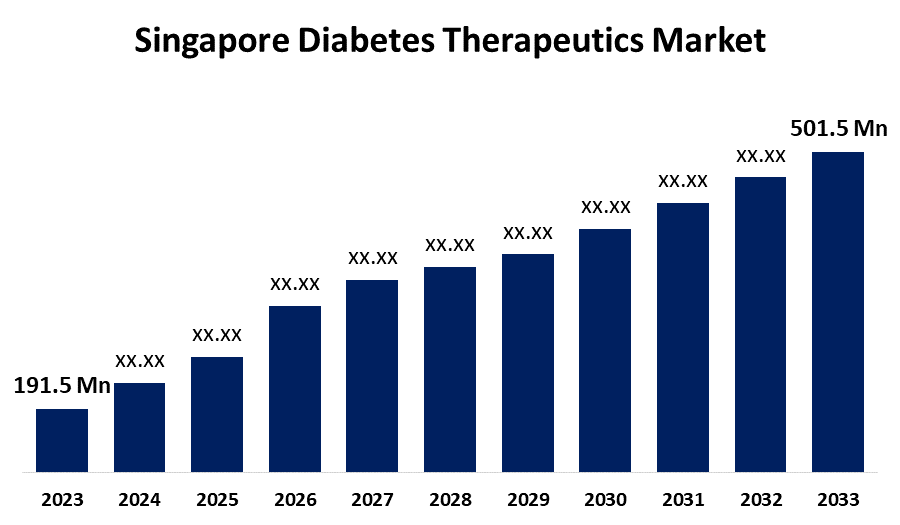

- 新加坡糖尿病治疗市场规模在2023年价值为1.915亿美元。

- 从2023年到2033年,市场规模以10.11%的CAGR增长

- 新加坡的糖尿病治疗市场规模预计到2033年将达到5.015亿美元。

获取有关此报告的更多详细信息 -

新加坡糖尿病治疗市场规模预计到2033年将超过5.015亿美元,从2023年到2033年以10.11%的CAGR增长. 糖尿病的日益流行、定居生活方式的不断提高以及研发新的有效药物治疗正在推动新加坡糖尿病治疗市场的增长。

市场概况

糖尿病是一个日益严重的健康问题,其特点是由胰岛素激素不足导致的碳水化合物代谢逐渐出现阻塞,导致血糖水平持续高. 从2010年的8.3%到2017年的8.6%,新加坡人和18至69岁永久居民的糖尿病发病率上升了,到2030年,国际糖尿病联合会预测,该国成年人总人口的发病率预计为13.7%。 因此,该国糖尿病病例不断增加,是推动市场对糖尿病治疗的需求的主要原因。 糖尿病患者,特别是低收入/中收入阶层的糖尿病患者口服低血糖等糖尿病疗法的可得性激增,正在推动市场增长。 此外,政府为提供糖尿病护理设施采取的若干举措正在创造有利可图的市场机会。 例如,卫生部和政策研究所发起了糖尿病战争公民陪审团,以动员公众提高对糖尿病的认识并就如何更好地预防和管理糖尿病提出基于社区的建议。

报告覆盖面

本研究报告根据不同部门和区域对新加坡糖尿病治疗市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡糖尿病治疗市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了新加坡糖尿病治疗市场每个分部门的核心能力。

新加坡糖尿病治疗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 1.915亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 10.11% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按糖尿病类型、药物、管理路线、分发渠道 |

| 涵盖的公司:: | 拉弗斯医疗集团、阿斯特拉泽内卡、博埃林格·伊格尔海姆、伊莱·莉莉、诺华、格拉索史密斯克林、诺沃·诺迪斯克等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

根据最近的全国人口健康调查,糖尿病的粗略流行率从2017年的8.8%上升到了2020年的9.5%。 国内糖尿病发病率不断上升是推动市场需求的原因。 与不健康饮食相结合的定居生活方式可能导致2型糖尿病,这种糖尿病可能因这些疾病引起的胰岛素抗药性而出现。 该国不断上升的定居生活方式是推动糖尿病治疗市场的原因。 此外,针对糖尿病新有效药物治疗的研发活动日益增加,正在推动糖尿病治疗的市场增长。

限制因素

与遵守批准糖尿病治疗药物所需的严格条例有关的挑战制约了新加坡糖尿病治疗市场。 预计对抗糖尿病药物副作用的认识会抑制市场增长。

市场分割

新加坡糖尿病治疗市场份额分为糖尿病类型,药物,管理途径,分发渠道等.

- 2型部分占了2023年新加坡糖尿病治疗市场最大的收入份额.

新加坡的糖尿病治疗市场按糖尿病类型分为一等和一等 2. 联合国 其中,2型部分占了2023年新加坡糖尿病治疗市场最大的收入份额. 口服抗糖尿病药物如甲状腺素,磺酰素,DPP-4抑制剂和SGLT2抑制剂用于控制血糖水平. 它还包括胰岛素疗法、血糖监测装置,如葡萄糖、试验条、长颈鹿和控制溶液。 治疗2型糖尿病的药物研制数量不断增加,正在推动市场的发展。

- 胰岛素部分支配了市场,在预测期间市场份额最大.

新加坡糖尿病治疗市场被药物分解为胰岛素,敏化剂,SGLT-2抑制剂和α-glucosidase抑制剂. 其中,胰岛素部分以预测期市场份额最大的市场为主. 通过控制血糖并预防糖尿病并发症,胰岛素被大量用于糖尿病治疗. 国内糖尿病患者人数迅速增加,并采用了胰岛素类同疗法,正在推动胰岛素部分的市场.

- 皮肤 部分占据了新加坡糖尿病治疗市场的主导地位,2023年市场份额最大.

根据管理路线,新加坡糖尿病治疗市场分为口服,皮下和静脉注射. 其中,皮下部分主导了新加坡糖尿病治疗市场,2023年市场份额最大. 胰岛素等糖尿病治疗用药由皮下途径使用25G(橙中枢)针注射. 皮下胰岛素注射使用率的上升以及通用和生物同型胰岛素替代品的提供预计将推动皮下部分的市场扩张。

- 零售药店部分占据了市场主导地位,2023年市场份额最大.

新加坡糖尿病治疗市场通过分销渠道分入在线药店,医院药店和零售药店. 其中,零售药店部分占据了市场主导地位,2023年市场份额最大. 在零售药店,药剂师利用其临床专门知识监测和管理糖尿病药物计划,并确保安全、适当和有成本效益地使用糖尿病药物。 零售药店以负担得起的价格提供药品,正在推动市场增长。

竞争性分析:

该报告对新加坡糖尿病治疗市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Raffles医疗小组

- 阿特拉泽内卡

- 博埃林格·伊格尔海姆

- 伊莱·莉莉

- 诺华

- 葛兰素史密斯克线

- 新北盘

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年3月,农历三月. BetaLife从新加坡科学、技术和研究机构(A*STAR)获得了人引起的多能干细胞技术的权利,用于治疗糖尿病。

- 2022年1月,任相国. 数字保健公司ConnectHealth推出了一个新的疾病管理应用,针对的是2型糖尿病患者和血糖控制不善的患者。

市场部分

本研究预测了2020年至2033年新加坡,区域和国家各级的收入. 球形透视已经分出新加坡糖尿病治疗市场,

新加坡糖尿病治疗市场,按糖尿病类型分列

- 类型 1

- 类型 2

新加坡糖尿病治疗市场, 按毒品分类

- 胰岛素

- 传感器

- SGLT-2 干扰器

- Alpha-Glucosidase 干扰器

新加坡糖尿病治疗市场,按管理方式分列

- 口头

- 皮线

- 内向

新加坡糖尿病治疗市场,按分销渠道分列

- 在线药店

- 医院药房

- 零售药店

需要帮助购买此报告吗?