新加坡建筑市场规模,2035年股份报告

行业: Construction & Manufacturing新加坡建筑市场洞察预测至2035年

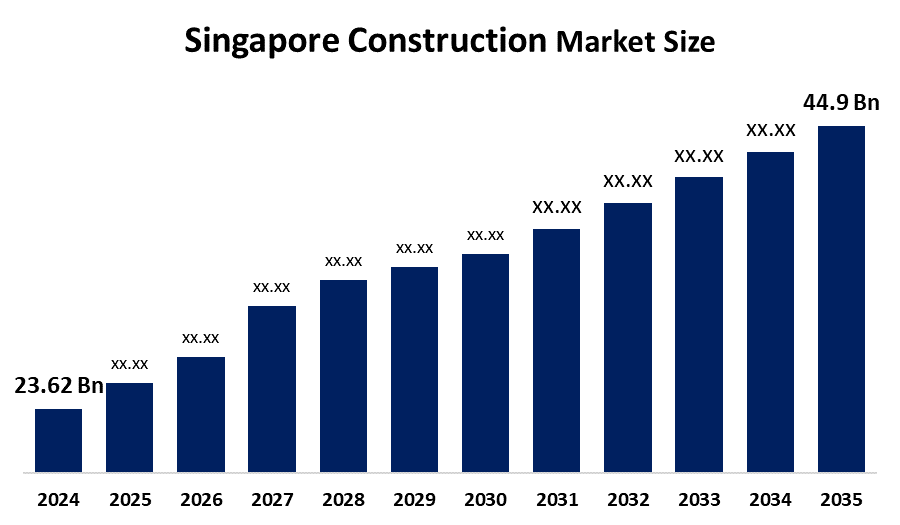

- 2024年新加坡建筑市场规模估计为23.62亿美元。

- 新加坡的建筑市场规模预计将从2025年到2035年增长6.01%左右。

- 新加坡建筑市场规模预计到2035年将达到44.9亿美元。

获取有关此报告的更多详细信息 -

根据"球形洞察与咨询"发表的一份研究报告,"新加坡建筑市场规模是预期到到2035年达到44.9亿美元","从2025年到2035年在A CAGR增长6.01%". 新加坡的建筑市场受到政府基础设施支出强劲、公共住房持续开发、城市再发展项目、人口增长以及对可持续和智能建筑解决方案需求的增加等驱动。

市场概况

新加坡建筑市场规模是新加坡全国为住宅、商业、工业和基础设施项目提供规划、设计、开发和维护服务的工业生态系统。 这些活动包括公共和私营部门,如住房开发、运输基础设施、商业建筑和工业设施,它们得到承包商、开发商、工程师和材料供应商的支持,并受到城市化、政府基础设施支出和可持续建筑举措的驱动。

新加坡的建筑业正积极发展,公共基础设施和城市再开发项目成为主要驱动力. 昌吉机场5号航站楼,图阿斯梅高港,大南水口等重大规模发展,MRT网络扩大等,正在激发建设需求. 该部门在2024年的价值超过230亿美元,预计到2035年将超过440亿美元,这表明其强大的长期增长潜力。

在这方面,政府通过《2030年新加坡绿色计划》和鼓励可持续和节能建筑的 " 绿色标志认证计划 " 等措施提供支持。 绿色基础设施投资、智能建筑技术和生产率提高,加上高达350亿新元的绿色债券融资,为新加坡整个建筑市场的开发者、投资者和供应商提供了可能性。

报告覆盖面

本研究报告根据不同部门和区域对新加坡建筑市场规模的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡建筑市场的主要增长动力、机遇和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,分析了他们在新加坡建筑市场每个分部门的核心能力。

新加坡建筑市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 23.62亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | CAGR of 6.01% |

| 2035 (英语) 价值投影: | 44.9亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 235 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按部门、建筑类型 |

| 涵盖的公司:: | Tata Projects Singapore Edgenta UEMS Pte Ltd Gammon 建筑有限公司 Sembcorp 设计与建筑有限公司 Dragages Singapore Pte Ltd Woh Hup (私人) Limited Lum Chang 建筑承包商 Pte Ltd McConnell Dowell 东南亚 Pte Ltd Obayashi Singapore Pte Ltd 中国建筑开发公司 Pte Ltd Shimizu Corporation Hok Lian Seng 控股有限公司等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

新加坡建筑市场规模的驱动力是政府基础设施支出强劲,通过住房局方案对公共住房的需求稳定,以及主要的运输和公用事业项目。 扩建还依靠城市再开发,增加绿色和智能建筑投资,人口增长,以及工业和数据中心设施的扩建.

限制因素

新加坡建筑市场规模受到建筑和劳动力成本高的限制. 人力短缺是另一个问题,这是依赖外国工人造成的. 此外,材料价格继续上涨。 除此之外,市场还受到严格的监管,更长的审批时限,以及经济不确定性等的影响,所有这些都会给新的建设项目造成延误或限制.

市场分割

新加坡建筑市场份额分为部门,建筑类型,建筑方法,投资来源等.

- 住宅部分占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

新加坡建筑市场按部门划分为住宅、商业、基础设施等部门。 其中,住宅部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。 住宅区的增长是由于政府对公共住房的有力支持、持续推出住房发展局以及人口增长和家庭组成的持续需求。 城市的再开发和老旧住房的升级进一步助长了该部分的主导地位。

- 新的 建筑业 2024年部分市场占据了主导地位,预计在预测期间CAGR将增长。。 。 。 。

新加坡建筑市场按建筑类型划分为新建和翻新/翻新. 其中,新的建筑部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长相当大. 新的建筑部门增长是由于正在进行的由政府主导的基础设施项目、大规模公共住房开发以及对商业、工业和数据中心项目的投资增加。 新加坡城市继续扩张和再开发倡议进一步支持了对新建筑活动的强烈需求。

- 传统的现场部分占收入份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

新加坡建筑市场按建筑方法划分为传统的现场和现代建筑方法. 其中,传统的现场部分占2024年的最大收入份额,预计在预测期间,CAGR将增加。 传统的现场分块增长是由于其广泛采用、设计的灵活性以及适合复杂和定制的项目。 建立承包商的专门知识,熟悉传统习俗,以及新加坡大量正在进行的住宅和商业发展,都支持其继续占据支配地位。

- 私营部分在2024年占据了市场主导地位,预计在预测期间在相当规模的CAGR增长.

新加坡建筑市场按投资来源划分为公共、私营、公私伙伴关系等。 其中,私人部分在2024年占据了市场主导地位,预计在预测期间CAGR将增长。 私人部门的增长是由于对住宅、办公室、数据中心和工业建筑的大量投资。 房地产开发商和外国投资者的强烈兴趣也支持了新加坡的私人建筑项目.

竞争性分析:

本报告对新加坡建筑市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 新加坡塔塔项目

- Edgenta UEMS Pte有限公司

- 盖蒙建筑有限公司

- Sembcorp 设计和建筑有限公司

- 新加坡Pte有限公司

- Woh Hup(私人)有限公司

- 隆昌建筑承包商有限公司

- McConnell Dowell东南亚有限公司

- 小林新加坡Pte有限公司

- 中国建筑发展股份有限公司.

- Shimizu公司

- 霍克连森控股有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 在2025年1月, 西克在新加坡开设了一所最先进的制造厂来生产迫击炮等建筑材料,为建筑项目增加当地供应,并随着市场的增长支持对创新而可持续的建筑解决方案的需求.

- 2025年4月,农历四月. Saint-Gobain在新加坡庆祝其成立360周年,方法是加强可持续性领导,并通过NOVA创新臂,支持绿色建筑材料、去碳化解决方案和智能建筑技术,发起与当地初创企业的伙伴关系。

市场部分

这项研究预测了2020年至2035年新加坡、区域和国家各级的收入情况。 球形透视公司已分出新加坡建筑市场,基于以下分出部分:

新加坡建筑市场,按部门分列

- 住所

- 商业

- 基础设施

- 其他人员

新加坡建筑市场,按建筑类型

- 新建筑

- 翻新/翻新

新加坡建筑市场,By 建筑方法

- 常规 在线

- 现代建筑方法

新加坡建筑市场,By 投资来源

- 公开

- 私营

- 公私伙伴关系

- 其他人员

需要帮助购买此报告吗?