全球造船协会 市场规模和预测到2033年

行业: Automotive & Transportation全球造船市场洞察预测至2033年

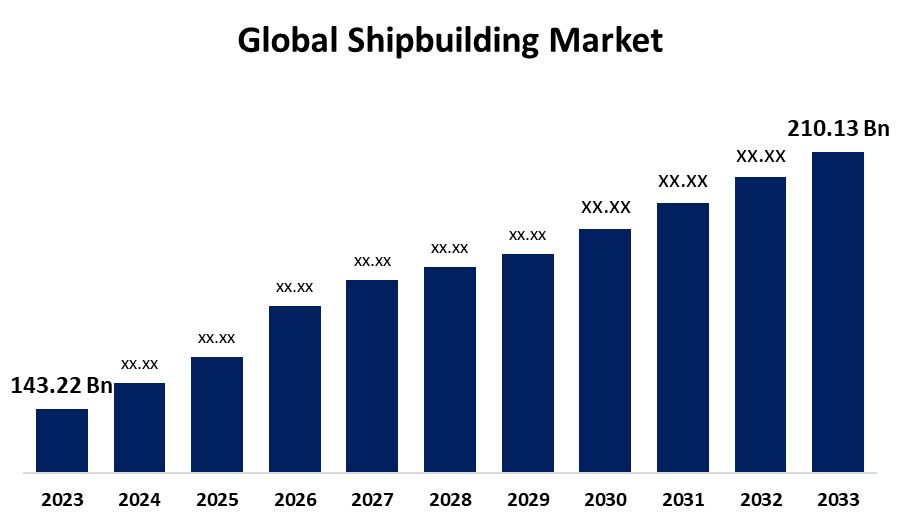

- 全球造船业 2023年市场规模价值为143.22亿美元

- 市场规模预计将在2023至2033年大约3.91%的CAGR增长。

- 全球造船市场规模预计到2033年将达到210.13亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球造船市场规模预计到2033年将超过210.13亿美元,2023至2033年CAGR增长3.91%.

市场概况

造船市场涉及利用钢铁、木材和其他不同材料来建造巨大的浮动船只或船只。 这个市场包括了不同种类的船舶,如商船(货船和油轮),磨船,和娱乐船(如游艇和游轮等). 市场包括船舶建造所需材料、部件和技术的供应商,此外还有造船厂和建造和维护船舶的其他设施。 此外,由于许多国家之间的贸易协定增加,全球造船市场正在经历增长和发展。 这些不断增加的协定加快了产品的运输,这促使供应商倾向于更有效的水道运输。 这种日益重视水道运输的做法进一步增加了造船市场的需求。 此外,自由贸易协定的执行导致税收和税收降低,促进了商业活动。 因此,进出口商无须向政府缴纳一些税款。

报告覆盖面

本研究报告根据不同部门和区域对全球造船市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球造船市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在全球造船市场每个分部门的核心能力。

全球造船市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 143.22亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.91% |

| 2033 (英语) 价值投影: | 至210.13亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按类型 按终端用户和COVID-19 影响分析 |

| 涵盖的公司:: | 三菱重工业有限公司,现代重工业有限公司,中邦造船公司,大宇造船与海洋工程有限公司,三星重工业,杉通重工业,汉津重工业和建筑公司,长子江造船有限公司,联合造船公司,STX集团等关键玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于对海上运输的需求或需求日益增加,市场正在扩大,这促使全世界的进出口数量有所增加。 其中一个重要因素是电子商务日益被接受,这直接影响到对运输产品的物流服务的需求。 有时,这种航运也通过货船进行,这进一步推动了造船市场的增长. 此外,包括商船、游轮和世界其他船只在内的船舶数量也越来越多,这将进一步增加对维修服务和船舶建造服务的需求。 出海贸易船舶共计102,899艘. 在预期的时间范围内,全球船队日益壮大,正在推动市场扩张和增长。 此外,在2024年,向全球造船部门授予了6 580万个补偿总吨的合同。 中国造船厂当年收到订单约2280万CGT,即4570万CGT. 推动因素之一是造船业的合同越来越多,进一步开发了市场。

限制和挑战

造船业是一个周期性很强的行业,经历了增长和衰退的时期. 能力过剩的时期可能由造船订单、经济条件和金融市场不稳定所造成。 造船公司在能力过剩期间面临激烈竞争、价格压力和利润率下降。

市场分割

全球造船市场份额分为类型和最终用户。

- 2023年,该船段所占份额最大,预计在预测期间,CAGR将增加。

根据这一类型,全球造船市场分为船舶、集装箱和乘客等类别。 其中,船只部分在2023年中所占的份额最大,预计在预测期间,CAGR将增加。 散装货船,传统货船,牛运等船舶也属于其中. 干活和松散货物,包括煤炭、水泥、矿石、谷物等由散装货船运输。 干散装货运价格保持不变,因为这些商品不需要具体的包装,并使得各主要经济体能够进一步适应。

- 这个 运输公司 2023年,该部分所占份额最大,预计在预测期间,CAGR将增加。

根据最终用户,全球造船市场被归类为运输公司和军方。 其中,运输公司部分在2023年占有最大份额,预计在预测期间CAGR将增长。 推动商业造船市场扩大的主要因素之一是国际贸易的上升。 为了提高货运能力,降低运营成本并提高效率,航运公司不断尝试提升其车队. 国际海运公会估计,船舶每年运送货物110亿吨.

全球造船市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

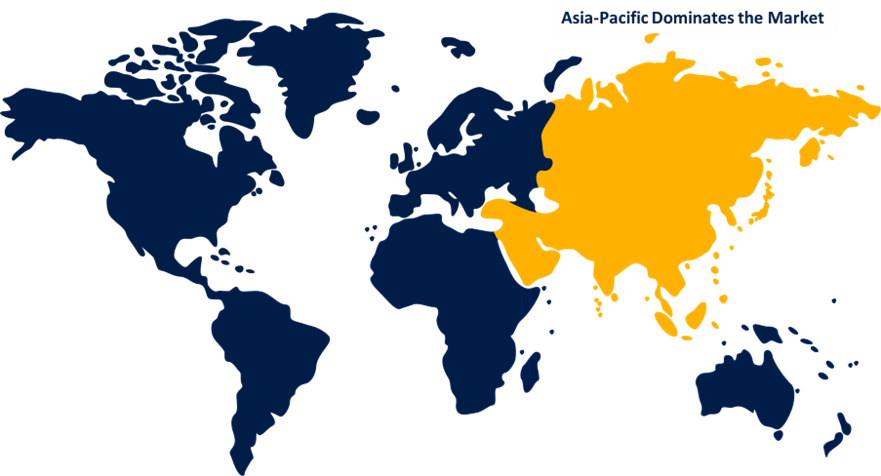

亚太预计将在预测期间占全球造船市场的最大份额。

获取有关此报告的更多详细信息 -

亚太预计将在预测期间占全球造船市场的最大份额。 中国,韩国,日本是亚太造船业的主要国家. 它们的技术知识、基础设施和成本优势使它们成为重要的造船枢纽。 商业船舶,海军舰艇,出海支援艇在本地区需求量很大. 中国工业和信息化部报告称,从交货订单和订单账本看,该国在全球市场上占有很大份额,各自份额为43.1%,48.8%,44.7%.

北美预计将在预测期间以全球造船市场最快的速度增长。 这是由于一些因素造成的,例如政府补贴所支撑的激烈的国际竞争、联邦货物减少以及商业船舶订单,美国造船业一直在失去立足点。 政府目前是国内造船业的主要客户,由在美国运营的120多所造船厂组成. 由于需求下降,国内和海外造船的生产力和成本差距日益扩大,美国大型商船的商业造船量下降.

竞争性分析:

报告对全球造船市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 三菱重工业有限公司

- 现代重工业有限公司

- 中国国家造船公司

- 大宇造船和海洋工程有限公司

- 三星重工业

- Sumitomo重工业

- 汉源重工业与建筑公司.

- 长江造船有限公司

- 联合国造船公司 公司

- STX组

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

主要市场发展

- 2024年6月,任,. 达门造船厂与英国的波特兰港务局(PHA)签订合同,提供其最新的拖船之一"达门ASD Tug 2111". 惊人的敏捷和21米长的ASD Tug 2111 具有牵引50吨弹道的能力.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视公司根据以下分出部分划分出全球造船市场:

全球造船市场, 按类型

- 船舶

- 集装箱

- 乘客

全球造船市场,按最终用户分列

- 运输公司

- 军事

全球造船市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?