卫星服务(SataaS)市场趋势,增长[2033]

行业: Aerospace & Defense全球卫星服务(SataaS)市场透视预测至2033年

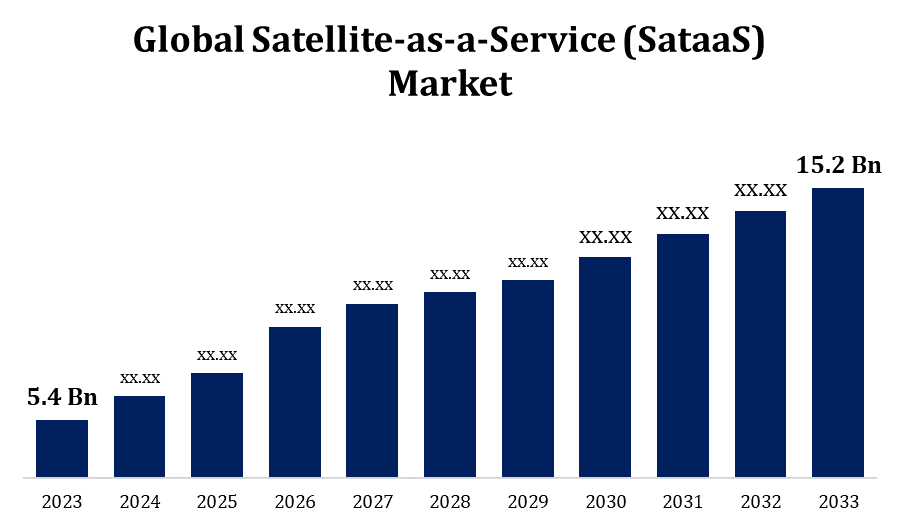

- 卫星服务市场规模在2023年的价值为540亿美元。

- 从2023年到2033年,市场规模以10.90%的CAGR增长。

- 预计到2033年,全球卫星服务市场规模将达到15.2亿美元。

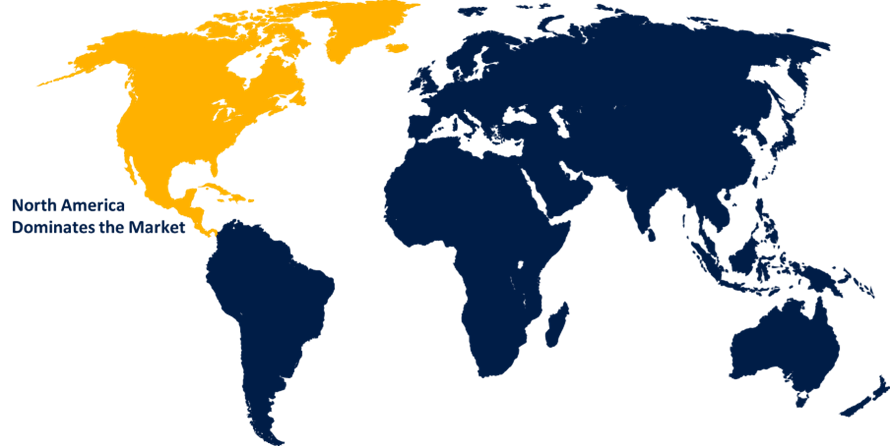

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球卫星服务市场规模预计到2033年将达到15.2亿美元,2023-2033年预测期为10.90%。

由于对具有成本效益和灵活的卫星解决方案的需求日益增加,卫星服务市场正在迅速发展。 这种模式使公司能够利用卫星能力,而不会造成拥有和运营卫星基础设施的高昂的前期费用和复杂性。 主要驱动力包括卫星技术的进步、对全球连通性日益增长的需要以及电信、国防和农业等部门的应用不断扩大。 市场的特点是多种服务,包括数据收集、分析、通信服务,既有航空航天公司,也有创新的初创企业。 随着对实时数据和全球覆盖面的需求继续增长,SataaS市场正准备大幅扩张,为各行业的企业提供新的机会。

卫星服务市场 价值链分析

卫星服务市场价值链包括多个相互关联的阶段,每个阶段都为终端服务增值。 首先是设计和生产硬件的卫星制造商,其次是将卫星部署到轨道的发射服务提供商。 然后,地面站运营商管理卫星与地球的通信。 数据服务提供者处理和分析卫星所收集的信息,将原始数据转化为可操作的见解。 最后,电信、农业和国防等不同行业的最终用户利用这些见解进行决策和提高业务效率。 这些利益攸关方之间的合作确保了服务畅通无阻地流动,推动了整个价值链的创新和成本效率,从而加强了SataaS解决方案的总体价值主张。

卫星服务(SataaS)市场机会分析

由于不同部门对卫星数据和服务的需求日益增加,卫星服务市场提供了重要的机会。 卫星技术的小型化和降低成本方面的进展降低了进入壁垒,使更多的公司能够提供量身定制的卫星解决方案。 主要的机会在于加强全球互联互通,支持信息技术网络,为气候监测、灾害管理和精准农业提供关键数据。 新兴市场和发展中区域日益需要可靠的通信和数据服务,因此具有巨大的增长潜力。 此外,空间私有化和商业利用的趋势为创新与合作开辟了新的途径,使SataaS市场成为下一轮技术和工业进步的关键推动者。

全球卫星服务市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 5.4亿 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 10.90% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 225 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型,应用,区域. |

| 涵盖的公司:: | SpaceX, Planet Labs Inc., OneWeb, Spire Global Inc., BlackSky, Capella Space, ICEYE, HawkEye 360, Astro Digital Inc., Loft Orbital, Orbital Insight, Satellogic等 互联网档案馆的存檔,存档日期2014-12-27 |

| 增长驱动因素: | 众多企业和人口对卫星数据和服务的需求日益增加 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

卫星服务(SataaS)市场动态

众多企业和人口对卫星数据和服务的需求日益增加

由于各行业和人口对卫星数据和服务的需求激增,卫星服务市场正在强劲增长。 农业、电信、国防和环境监测等部门的企业越来越多地依赖卫星数据进行实时了解并增强决策。 IOT设备的扩散和无所不在的连通的必要性进一步刺激了这一需求。 此外,卫星服务改善了通信和互联网接入,使偏远和服务不足地区的人口受益。 随着技术进步和成本的降低,更多的公司可以提供专门的卫星解决方案,扩大市场覆盖面. 这种对卫星数据和服务的日益依赖突出了SataaS在推动经济发展和应对全球挑战方面的关键作用。

限制和挑战

卫星服务市场尽管有增长潜力,但仍面临若干挑战。 初始资本支出高和卫星技术复杂,对新参与者的进入构成重大障碍。 监管障碍和频谱分配问题可能延误项目并增加成本。 市场还存在网络安全风险,因为卫星和地面站可能成为网络攻击的目标。 此外,轨道位置日益拥挤,引起对空间碎片和相撞风险的关切,因此需要对空间交通进行强有力的管理。 技术变革的快速步伐要求不断创新和适应,这可能会耗费资源。 最后,确保数据的准确性和可靠性仍然至关重要,因为不准确可能损害卫星服务的价值,影响客户的信任和市场采纳。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导卫星服务市场。 关键因素包括主要航空航天公司的存在和创新初创企业的繁荣生态系统。 美国政府对空间探索和商业化的支持,加上有利的监管政策,进一步加速了市场扩张. 电信、国防、农业和环境监测等部门日益依赖卫星数据来提高业务效率和决策。 边远地区对宽带连通性日益增长的需要也助长了需求。 北美在空间技术方面的领导作用和对下一代卫星解决方案的投资将它定位为全球SataaS市场的关键角色。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 新兴经济体正在对空间技术进行大量投资,形成了具有竞争力和活力的市场格局。 本区域需要加强通信网络,特别是在偏远和服务不足的地区,推动卫星互联网和数据服务的增长。 农业、环境监测和灾害管理部门正在利用卫星数据改进决策并提高效率。 政府的举措以及与私营企业的合作进一步刺激了市场发展。 随着技术进步降低成本并增强卫星能力,亚太卫星系统市场将成为一个全球卫星工业创新和增长的主要枢纽。

分块分析

按类型分列的透视

在2023年至2033年的预测期间,小型卫星部分占市场份额最大。 这些卫星的发射成本较低,发展周期较短,为各种应用提供了灵活而可扩展的解决办法。 主要驱动因素包括电信、地球观测和IOT网络对实时数据的需求不断增加。 小型卫星为环境监测、灾害管理和农业规划提供了更强的能力。 它们的迅速部署和形成扩大覆盖面的星座的能力使它们对商业和政府实体都具有吸引力。 随着技术的不断发展,预计小型卫星部分将在扩大全球SataaS服务的可获取性和效率方面发挥关键作用。

应用的透视

在2023年至2033年的预测期间,通信服务部门占市场份额最大。 这一部分涉及对高速互联网的需求,特别是在缺乏传统基础设施的偏远和服务不足地区。 主要应用包括农村社区的卫星宽带、海上和航空通信以及应急服务。 卫星技术的进步,如高通量卫星(HTS)和低地轨道(LEO)星座等,提高了能力并减少了延迟,使卫星通信更具竞争力. 在电信方面对卫星网络的后台支持日益依赖,5G网络的扩大进一步推动了这一段。 随着全球互联互通变得更加关键,通信服务部门已做好持续增长和创新的准备。

最近市场的发展

- 在Honeywell 2023中,Honeywell宣布收购Satcom Direct,后者是航空业卫星通信解决方案的提供商. 这次收购提升了Honeywell在快速增长的航空航天互联互通市场中的地位.

竞争性景观

市场上的主要角色

- 空间X

- 行星实验室公司.

- 一个网

- 斯皮尔全球公司.

- 黑丝

- 卡佩拉空间

- 意大利

- 鹰眼360

- Astro数字公司.

- 软轨道

- 轨道透视

- 萨特罗吉克语Name

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

卫星服务市场,类型分析

- 小卫星

- 大型卫星

卫星服务市场,应用分析

- 因特网服务

- 通信处

- 音轨服务

卫星服务市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?