全球收入管理市场规模、份额和 COVID-19 影响分析,按组件(解决方案、服务)、按解决方案(计费和付款、价格管理、收入保证和欺诈管理、渠道管理、其他)、按部署模式(本地、云)、按组织规模(大型企业、中小型企业)、按垂直行业(电信、酒店、交通、医疗保健、零售和电子商务、BFSI、公用事业、其他)和按地区(北美、欧洲、亚太、拉丁美洲、中东和非洲)划分,分析和预测 2022 - 2032

行业: Banking & Financial全球收益管理市场 到 2032 年将超过 484 亿美元

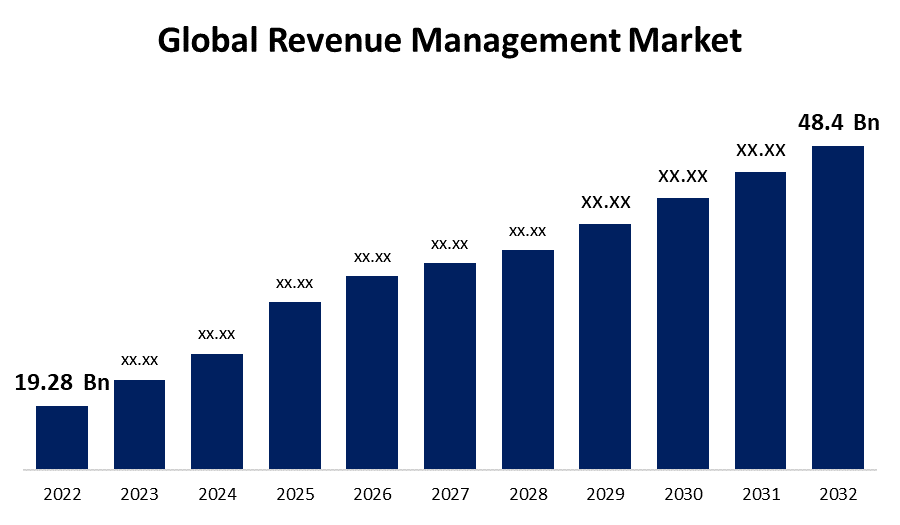

根据 Spherical Insights & Consulting 发布的一份研究报告全球收益管理市场 规模将从 2022 年的 192.8 亿美元增长到 2032 年的 484 亿美元,预测期内的复合年增长率 (CAGR) 为 9.6%。

获取有关此报告的更多详细信息 -

浏览分布在 200 页的关键行业见解,其中包含 120 个市场数据表和图表,这些图表均来自“全球收益管理市场 规模、份额和 COVID-19 影响分析,按组件(解决方案、服务)、按解决方案(计费和付款、价格管理、收入保证和欺诈管理、渠道管理、其他)、按部署模式(本地、云)、按组织规模(大型企业、中小型企业)、按垂直行业(电信、酒店、交通运输、医疗保健、零售和电子商务、BFSI、公用事业、其他)和按地区(北美、欧洲、亚太地区、拉丁美洲、中东和非洲),分析和预测 2022 – 2032。”

一份包括完整库存研究、定价、优化收入和业务利润的商业计划,公司可以将所有这些事情保留在收益管理中。航空公司、酒店、租赁公司等最终用户利用客户行为不断增长的需求。通过增加数据分析,企业可以根据当前市场条件和消费者偏好改变产品和成本。在收益管理中,技术进步,如基于云的解决方案、机器学习技术和数据驱动的洞察力。日益重要的收益管理解决方案正在推动组织的利润和收益最大化。此外,电信行业等最终用户是预测年份云和物联网贸易的重要受益者。物联网解决方案和云服务等业务正在全球范围内兴起。对智能设备的需求不断增长,以及智能制造的不断增加以及对这些智能设备的妥善管理是推动预测期内市场增长的因素。然而,数据(如存储和成本)与公共云基础设施有关,用于保存其信息。与存储和管理知识相关的成本问题。为了增加信息量,保持云的数据完整需要付出高昂的成本,这些因素阻碍了预测期内市场的增长。

全球收益管理市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 192.8 亿美元 |

| 预测周期: | 2022-2032 |

| 预测期间复合年增长率 2022-2032 : | 9.6% |

| 2032 价值投影: | 484 亿美元 |

| 历史数据: | 2019-2021 |

| 页数: | 250 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | COVID-19 影响分析(按组件、按解决方案、按部署模式、按组织规模、按垂直行业和按地区) |

| 涵盖的公司:: | 华为, Amdocs, 甲骨文, Netcracker, CSG, 爱立信, Cerillion, Mahindra Comviva, Optiva, SAP, 埃森哲, Enghousenetworks, Accelya, HQ Revenue, IDeaS, and 及其他重要公司。 |

| 陷阱与挑战: | COVID-19 的影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

解决方案部门占据市场主导地位,拥有最大的收入份额。

根据组件,全球收益管理市场 分为 解决方案和服务。其中,解决方案部分在预期期内以最大的收入份额占据市场主导地位。该软件可帮助组织优化其库存、营销策略和定价。解决方案通常以数据为驱动,并优化市场洞察力。渠道管理、风险管理、欺诈管理等因素推动了解决方案细分市场的市场发展。

计费和支付部门正经历显著的复合年增长率。

在解决方案的基础上,全球收益管理市场 分为 计费和付款、价格管理、收入保证和欺诈管理、渠道管理等。 其中,计费和支付部门在估计期内的复合年增长率显著增长。客户的财务交易与这些系统有关。这使得服务提供商能够在数据发票期间传达发票数据和账单。这些计费和付款可保持计费准确性并改善客户体验。

云计算部分预计将占据 全球收益管理市场 的最大份额。

根据部署模式,全球收益管理市场 分为本地部署和云端。 其中,预计在预测期内,云部分将占据收益管理市场的最大份额。收益管理软件使管理人员能够更有效地与消费者实时协作。云软件提供预测分析、自动化洞察和客户体验等服务。

大型企业板块将占据 全球收益管理市场 的最大份额。

根据起源大小,全球收益管理市场 分为大型企业、小型企业、中型企业。 其中,大型企业部门预计将在预测期内占据收益管理市场的最大份额。多样化的客户群体和复杂的供应链以及大型企业公司需要收益管理系统。收益管理系统在分析数据中的用途。包括可用性和需求、定价等因素在预测期内推动了市场增长。

在预测期内,电信部门占据了最大的收入份额。

在垂直的基础上,全球收益管理市场 分为 电信、酒店、交通、医疗保健、零售和电子商务、BFSI、公用事业等。其中,电信部门在预测期内占据市场主导地位,收入份额最大。电信公司提供成本管理、收款、评级和收费会计总账集成等服务。金融机构和 CSP 参与物联网业务,收入管理解决方案组织整个计费流程。此外,在电信领域,收入管理就是要最大限度地减少损失,最大限度地提高组织的收入。

在预估时间范围内,北美占据市场主导地位,占有最大的市场份额。

获取有关此报告的更多详细信息 -

北美占据市场主导地位,市场份额最大。 估计时间范围。在地区中,美国和加拿大拥有稳定的经济。因此,地区组织正在北美的基于云的收入管理市场中开展业务。

预计亚太地区将成为本季度增长最快的地区 估计时间范围。对解决方案的需求不断增长,以管理和改善多个最终用户的收入来源管理。不断增加的技术解决方案可以提高组织的绩效。这些组织正在利用先进技术为该地区提供解决方案的管理。

全球收益管理市场 的主要供应商 包括华为、Amdocs、甲骨文、Netcracker、CSG、爱立信、Cerillion、Mahindra Comviva 、 Optiva 、SAP、埃森哲、Enghouse networks、Accelya、HQ Revenue、 IDeaS等。

主要目标受众

- 市场参与者

- 投资者

- 终端用户

- 政府部门

- 咨询研究公司

- 风险投资家

- 增值经销商 (VAR)

最近的发展

- 2022 年 11 月,对于 LINK Mobility,Cerillion 的多租户 BSS 平台在多个欧洲国家上线。Cerillion 将帮助 LINK 在整个欧洲统一其计费方式。

细分市场

本研究预测了 2022 年至 2032 年全球、地区和国家层面的收入。Spherical Insights 将 全球收益管理市场 根据以下细分:

全球收益管理市场,按组件

- 解决方案

- 服务

全球收益管理市场,按解决方案

- 账单与付款

- 价格管理

- 收入保障和欺诈管理

- 渠道管理

- 其他的

全球收益管理市场,按部署模式

- 本地

- 云

全球收益管理市场,按垂直

- 电信

- 酒店业

- 运输

- 卫生保健

- 零售和电子商务

- 金融保险业协会

- 实用工具

- 其他的

全球收益管理市场,按区域

- 北美

- 我们

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚太其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?