全球辐射防护材料市场规模、份额、 趋势

行业: Advanced Materials全球辐射防护材料市场透视预测至2032年

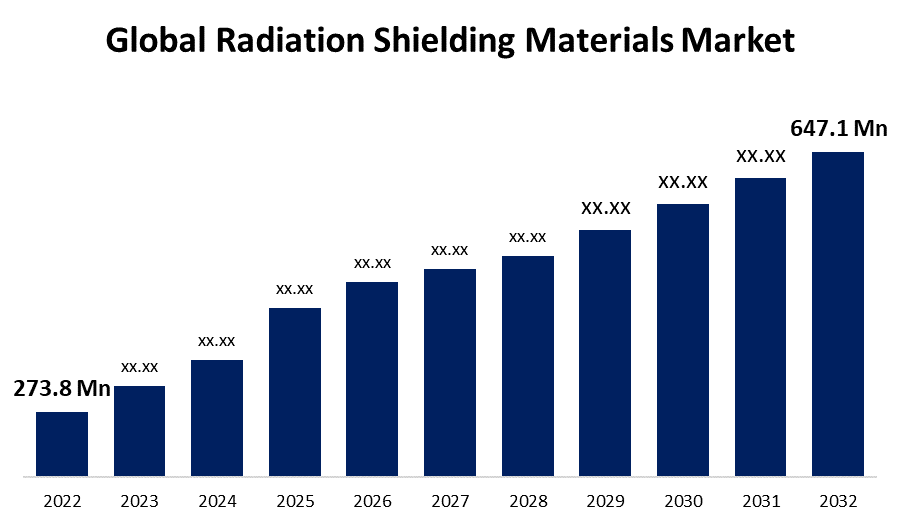

- 全球辐射防护材料市场规模在2022年价值为27.380亿美元。

- 从2022年到2032年,市场以8.9%的CAGR增长.

- 预计到2032年,全球辐射防护材料市场将达到6.471亿美元。

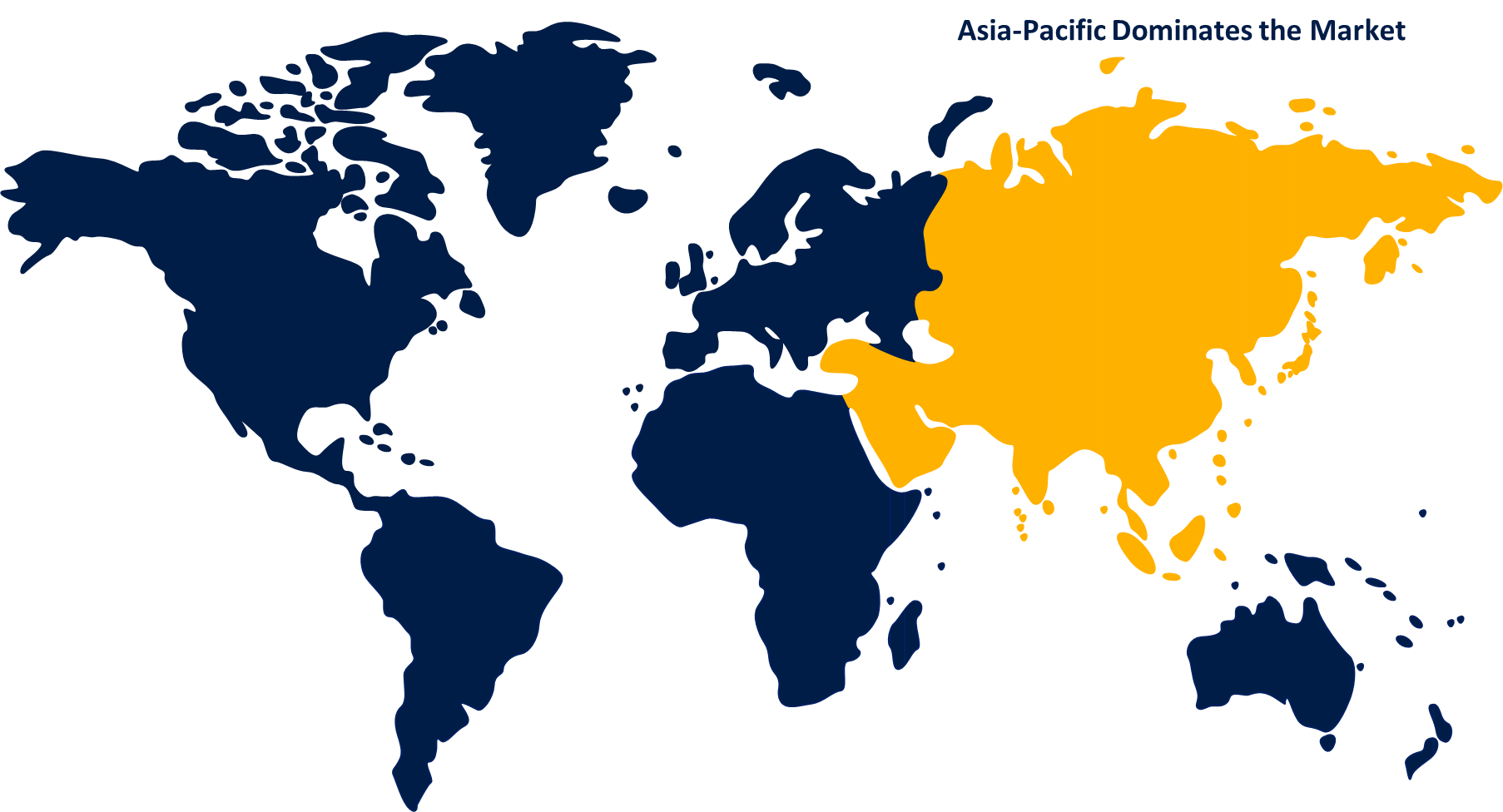

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球辐射防护材料市场规模预计到2032年将达到6.471亿美元,2022至2032年预测期CAGR为8.4%。 提高从事放射性机械工作的人的预防意识是推动市场增长的关键因素,诊断成像设施和装置总数也有所增加,癌症等长期疾病的发病率也有所增加,而癌症是推动辐射防护材料市场的主要因素。

辐射屏蔽是根据所存在的辐射类型限制放射性射线的影响和穿透率的方法. 辐射屏蔽通过防止颗粒穿过所使用材料的一层来减少辐射的破坏性影响. 辐射屏蔽是核能、核医学、无损试验以及保健和医疗成像等各种行业的一个关键领域。 辐射防护材料被广泛应用于放射性应用. 医院、诊所和牙科办公室经常使用辐射防护服来保护病人和人员在用于诊断目的的成像过程中不受初级和二级辐射照射。

随着时间的推移,辐射防护材料由铅(Pb)制成. 铅屏蔽在诊断成像,辐射治疗,核,工业屏蔽等一系列行业中被普遍使用. 然而,辐射防护材料技术的发展导致了两种替代材料的发展:铅复合材料和无铅辐射防护.

全球辐射防护材料市场的主要角色包括"核盾"(Nuclear Shields B. V.),"核铅"(Nucleland Lead Co.),"克利夫兰通斯通"(Cleveland Tungsten),"斯威夫特玻璃公司"(Swift Glass Company),"A&L Shielding"(A&L Shielding),"斯皮拉制造"(Spira Manufacting)和"精密定制组件"(Plecent Customic Conduction)"(LC)等. 为了在该行业建立牢固的客户基础,各大公司采用了各种战略,如收购、伙伴关系、协作、合资、协议、扩展和新产品释放等。

全球辐射防护材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 27.38亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 8.9% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按类型 按材料类型、最终用户、区域和COVID-19影响分析 |

| 涵盖的公司:: | Nelco公司、XrayCurtains、Aktinovolia、MarShield、ETS-Lindgren、Nuclear Shields B.V.、Nuclear Lead Co.、Gaven Industries Inc.、Amray辐射防护公司、Cleveland Tungsten公司、Swift玻璃公司、A&L Shielding、Spira制造公司、精密定制组件公司、LLC、Ames金属制品公司、Ray-Bar工程公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球辐射防护材料市场正在扩大,其原因包括核能使用增加、辐射治疗、诊断成像中心、公众的安全意识、全球保健部门的扩大、核医学使用增加以及核能工厂数量增加等。 此外,辐射防护材料工业正随着轻量级材料的使用而不断发展,因为传统材料又重又繁琐. 硼碳化物和碳纤维复合材料的应用已经扩大,因为它们具有等同的屏蔽特性并增强了运输和装卸特性。 由于不同消费部门的需求增加,这种轻量级辐射防护材料的市场趋势预计将继续下去。

近年来,辐射防护材料工业出现了多起技术发展. 采用轻量级,极能有效增生的聚乙烯能使中子减弱,是最新进步之一. 使用三维印刷技术也提高了复杂而定制的辐射屏蔽建筑的精度和生产率. 此外,目前正在应用人工智能和机器学习来改进辐射防护材料市场的开发和运作。 在全球范围,许多不同行业正在采用先进技术,这些技术也正被用于使用。 对辐射防护材料市场的需求也因此扩大.

由于新兴国家的用电量大幅上升,核电站越来越多,这就增加了辐射防护材料保护工人和周围生态系统的需要. 此外,推动辐射防护材料市场的另一个因素是航空航天部门的扩大,这需要这些材料,以便在航天器和卫星上保护宇航员和电子部件免受宇宙辐射的影响。

限制因素

然而,用于生产辐射防护材料的原材料成本高是主要限制之一. 铅和钨等材料费用高昂,导致最终产品价格过高,中小型企业可能无法买到。 此外,有关辐射防护材料的利用和再生利用的严格规则和条例阻碍了该行业的发展。

市场分割

根据类型透视

声波辐射部分占据了市场主导地位,在预测期间收入份额最大.

根据类型,将全球辐射屏蔽材料市场分入电磁辐射,粒子辐射,声波辐射和重力辐射. 其中相声辐射部分占据了市场主导地位,在预测期间收入份额最大,为38.6%. 建筑、汽车和航空航天等行业对音响减少和监测的需求日益增加,可归因于这一增长。 声道辐射防护材料有助于减少噪音污染,同时也能改善占用安全和方便使用。 此外,必须遵守安全和环境法,这推动了声辐射防护材料的市场。

按材料类型的透视

牵头部分在预测期间出现显著增长。

根据材料类型,全球辐射屏蔽材料市场被分割成陶瓷、薄膜、贫铀、锡、锑、钨、铅、橡胶等。 其中,牵头部分在预测期间出现显著增长。 铅是用于制造辐射防护设备的常用材料. 为了提供辐射屏蔽和保护,将铅转化为铅玻璃,铅砖,铅羊毛等多种产品. 由于其高密度,铅对X射线和伽马射线辐射起到极佳的屏障作用. 其他重要特征,如原子数高,应用多功能多,以及以各种形式提供,使其成为最佳选择。

根据最终用户的见解

在预测期间,诊断中心部分的收入份额最大,超过38.3%。

在最终用户的基础上,全球辐射防护材料市场分为诊断中心、医院、肿瘤科、核能厂等。 其中,独立产业占据市场主导地位,在预测期间收入份额最大,为38.3%。 诊断中心和放射设施安装基地数目的增加是推动辐射防护材料市场增长的主要因素。 此外,全球保健投资的增长趋势、诊断成像中心数量的激增以及人口安全意识的提高,预计将在预测期间为辐射防护材料市场的需求提供燃料。

区域见解

北美占据了市场主导地位,在预测期间市场份额最大.

获取有关此报告的更多详细信息 -

北美在预测期间占据了超过38.7%的市场份额。 对诊断成像治疗的日益增长的需要正在推动北美辐射防护材料市场的扩大. 此外,该区域的核工业是消费者对辐射防护材料市场的一大需求来源。 这些材料对于保障核电站工人和环境安全至关重要,需要大量材料才能开发和运行。 航空航天工业也正在推动北美的辐射防护材料市场.

相反,预计亚太地区在预测期间增长最快。 主要驱动因素之一是该区域正在扩大使用核能和辐射治疗技术。 中国和印度等国家对能源的需求日益增加,导致核电站的增长,这提高了辐射防护材料维护工人和环境安全的要求. 由于本区域对辐射防护材料的需求日益增加,主要市场参与者一直在扩大它们的存在并投资于研发,以适应消费者不断变化的需求。

关键市场玩家列表

- 内尔科公司.

- Xray 曲线

- 阿克蒂诺沃利亚

- 马希尔德

- ETS-林德格伦

- (原始内容存档于2018-03-29). Nuclear Shields B.V.

- 核铅股份有限公司

- 加文实业股份有限公司.

- 辐射防护

- 克利夫兰通斯通股份有限公司.

- 斯威夫特玻璃公司

- A&L 屏蔽

- 斯皮拉制造业

- 精密自定义组件, LLC

- Ames金属制品公司

- 雷-巴工程公司.

主要市场发展

- 2023年2月2日,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. Marshield的Plasti-Shield → Boron填充聚乙烯中子盾构是一个轻量级,负担得起的中子盾构方案,用于工业,保健,癌症治疗中心,诊断,医院设施,核反应堆,以及核储存等应用. 它对减弱和吸收中子辐射非常有效。

- 2022年1月,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. 阿梅泰克是辐射屏蔽材料的主要制造商,为了拓宽其产品组合并增加其欧洲存在,购买了德国的Blore Edwards公司. Blore Edwards在高温和辐射屏蔽材料方面的专门知识被阿梅特克用于为其客户开发出新的解决方案.

- 2021年11月通车. 全球领先的辐射防护产品(RPP)宣布扩大其在纽约的制造厂,以适应不断增长的产品需求. 扩大后将增加新的设备和提高制造能力,这将缩短准备时间并增加客户服务。

市场部分

这项研究预测了2020年至2032年全球、区域和国家各级的收入。 球面透视已经分出基于以下各部分的全球辐射盾牌材料市场:

辐射防护材料市场,类型分析

- 电磁辐射

- 粒子辐射

- 声波辐射

- 重力辐射

辐射防护材料市场,材料类型分析

- 陶瓷

- 棱镜

- 贫化铀

- 锡

- 锑

- 钨

- 铅

- 橡胶

- 其他人员

辐射防护材料市场,最终用户分析

- 诊断中心

- 医院

- 肿瘤科

- 核能厂

- 其他人员

辐射防护材料市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?