全球聚氯乙烯 管道 市场 2030年规模报告

行业: Advanced Materials全球聚氯乙烯 管道市场透视预测至2030年

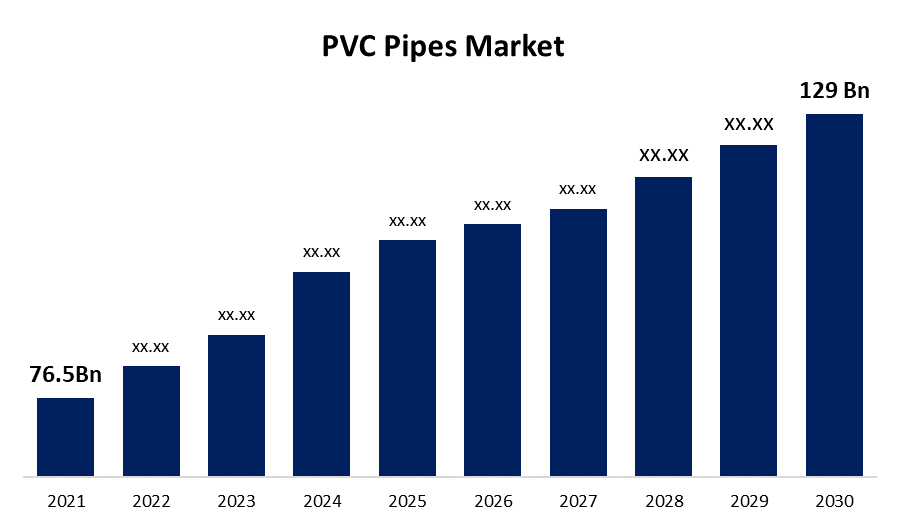

- 全球聚氯乙烯管市场2021年估值为765亿美元.

- 从2022年到2030年,CAGR市场增长6%

- 全球聚氯乙烯管道市场预计到2030年将达到1,290亿美元

- 预计北美在预测期间增长最快

获取有关此报告的更多详细信息 -

全球聚氯乙烯管道市场预计到2030年将达到1,290亿美元,在2022至2030年的预测期间,CAGR为6%。 聚氯乙烯管道市场由于其优点而有所增长,包括轻量级、成本效益、安装方便和寿命等。 由于其高热能和绝缘性能,它们也被用于电器配件.

市场概况

聚氯乙烯被称作聚氯乙烯. 它是由氯化碳氢化合物所制成的聚合物. 它的自然状态非常艰难和脆弱。 但是,当额外的材料与它相配合时,如增塑剂会更坚固,更能发霉. 其用途包括绝缘电能,家具,地板,临床管管和橡胶替代品等.

聚氯乙烯管是制造管道中最常用的材料,用于灌溉、管道和供水系统。 根据其预期用途,工业和商业应用中,有几种聚氯乙烯管型被用作热或冷水管道。 聚氯乙烯管已经用于各种商业用途80多年之久。 由于其特长,包括重量轻、价格可承受、安装简便和耐久性,聚氯乙烯管道在世界范围内有了增长。 由于其出色的热能和电绝缘性能,它们也被用于电气配件.

聚氯乙烯管能从地震多发地区的剧烈摇晃和过度行走中活出,并不会腐烂,磨损或长期生锈. 由于这些考虑,聚氯乙烯管不断取代其他管道材料。 由于在制造PVC管的同时应用分子取向的创新技术,PVC-O(定向)管被创建. 与传统制造的PVC管相比,这些PVC-O管更能负担得起,更环保,机械质量也有所提高.

CPVC被自由基氯化程序所改变,提高了分子的氯含量. 目前CPVC管的成分不同,可以承受更广阔的温度. 因此,根据许多建筑要求,CPVC管而非PVC管必须用于热水作业.

全球聚氯乙烯 管道市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 76.5亿美元 |

| 预测周期: | 2022-2030 (英语) |

| 预测期间复合年增长率 2022-2030 (英语) : | 6 % |

| 历史数据: | 2019-202020 (英语) |

| 页数: | 175 |

| 表格、图表和数字: | 112 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | Avient Corporation (US) Chemplast Sanmar Limited (India) 威斯拉克化工公司 (US) 三菱化工公司 (日本) SABIC (沙特阿拉伯) LG Chem (韩国) 3M (U.S.) Dow (U.S.) DuPont (US.) LSB Industries (US.) Sika AG (瑞士) Innospec (U.S. ADEKA CORPOLING (日本) Dorf KETAL CISIC (一) Pvt. Ltd. (美国) PMC Special Group (美国) Afton Chemical (美国) Lubrizol Corporation (瑞士) LANXESS (德国) Mayzo, Inc. (美国) Solvay (比利时) Akzo Nobel N. V. (荷兰) Arkema (法国) Eastman Chemical Company (美国) |

| 增长驱动因素: | 聚氯乙烯管的优点,包括轻量级、成本效益、安装方便和寿命. |

| 陷阱与挑战: | 在信贷组合方面,COVID-121.9流行病产生了消极影响。 巨大的增长阻碍了客户和企业在失业和经济活动中断方面的偿付能力. |

获取有关此报告的更多详细信息 -

这份研究报告根据不同部门和区域对全球聚氯乙烯管的市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响全球聚氯乙烯管道市场的主要增长驱动因素、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出和发展、伙伴关系、合并和收购,都被纳入其中,以吸引市场的竞争。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在每个全球聚氯乙烯管道市场分部门的核心能力。

分块分析

- 2021年,氯化部分占据了市场主导地位,市场份额最大,为39%,市场收入为298亿.

根据该类型,全球聚氯乙烯管市场分为无塑性管、分子定向管、氯等。 2021年,氯化部分占据了市场主导地位,市场份额最大,为39%,市场收入为298亿. 氯化聚氯乙烯被称作C-PVC. PVC-U的许多好处也存在于C-PVC管和配件中. 然而,C-PVC管和配件由于氯含量高于常规的PVC-U,因此可以在更广泛的温度下生存. 因此,C-PVC是住宅和商业建筑水管系统的首选材料。

- 2021年,灌溉 部分占市场份额最大,占27%,市场收入为206亿.

根据申请,聚氯乙烯管道市场分为灌溉、下水道、供水、管道、石油和天然气等。 2021年,灌溉部分占市场份额最大,占27%,市场收入为206亿. 灌溉工程成本迅速上涨,需要大量时间. 使用PVC管来做平面管,或者主水线上阀道之间的管道,是削减灌溉项目成本的好方法. 虽然PVC管是一种出色的横向材料.

聚氯乙烯管道市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

获取有关此报告的更多详细信息 -

亚太成为全球PVC管道市场的最大市场,2021年市场份额为35.8%左右,市场收入为765亿美元.

- 2021年,亚太成为全球PVC管线市场的最大市场,市场份额为35.8%左右,市场收入为765亿美元. 这是由于包括建筑、农业和影响工业的药品在内的部门的增长。

- 北美市场预计在2021至2030年间增长最快的CAGR,北美PVC管材制造业的扩张是市场扩张的原因. 然而,由于加拿大和美国各地的建筑和农业行业对聚氯乙烯管道的需求,预计北美将迅速发展,市场规模将不断扩大。 由于PVC管道市场蓬勃发展,外国企业开始有兴趣在北美投资.

竞争性景观

报告对全球聚氯乙烯管道市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还对公司目前的情况和发展情况进行了分析,包括产品开发、创新、合资企业、伙伴关系、合并和收购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键市场列表 玩家 :

- Avient公司(美国)

- Chemplast Sanmar有限公司(印度)

- Westlake化学公司(美国)

- 三菱化学公司(日本)

- SABIC(沙特阿拉伯)

- LG Chem (韩国)

- 3M (美国).

- 道 (美国).

- 杜邦 (美国).

- LSB 工业(美国)

- 西卡公司(瑞士)

- 无能(美国).

- ADEKA公司(日本)

- Dorf Ketal化学品(一) Pvt.有限公司(美国)

- PMC 移动 特产集团 (美国).

- 阿夫通化学(美国)

- 卢布里索公司(U.S.

- 克拉扬特(瑞士)

- 兰克塞斯(德国)

- 梅佐股份有限公司(美国)

- 索尔瓦伊(比利时)

- Akzo Nobel N.V.(荷兰)

- 阿克马(法国)

- 伊斯特曼化学公司(美国)

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 第三方知识提供者

- 增值销售商

最近的关键发展:

- 2021年1月,农历甲午. 为支持其集成的PVC公司"申能化工有限公司",申能科技表示将投资12.5亿美元入股. 这一举动将增加美国子公司 Shintech Inc. 的能力。 Shintech的PVC年生产能力预计为362万公吨.

- 2021年1月,农历甲午. 由于需求的限制,Orbia打算出售其PVC单位. 有关撤资的最终决定不公开。

市场部分

本研究预测了2019年至2030年的全球,区域和国家收入. 球形透视已分出基于以下分块的全球PVC管市场:

全球聚氯乙烯 管道市场, 按类型

- 无塑料化

- 分子定向

- 氯化

- 其他人员

全球聚氯乙烯 管道市场,按应用

- 灌溉

- 下水道

- 供水

- 接线

- 石油和天然气

- 其他人员

全球聚氯乙烯 管道市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?