以工厂为主的鱼类饲料市场销售,预测至2033年

行业: Agriculture全球以工厂为主的鱼饲料市场预测至2033年

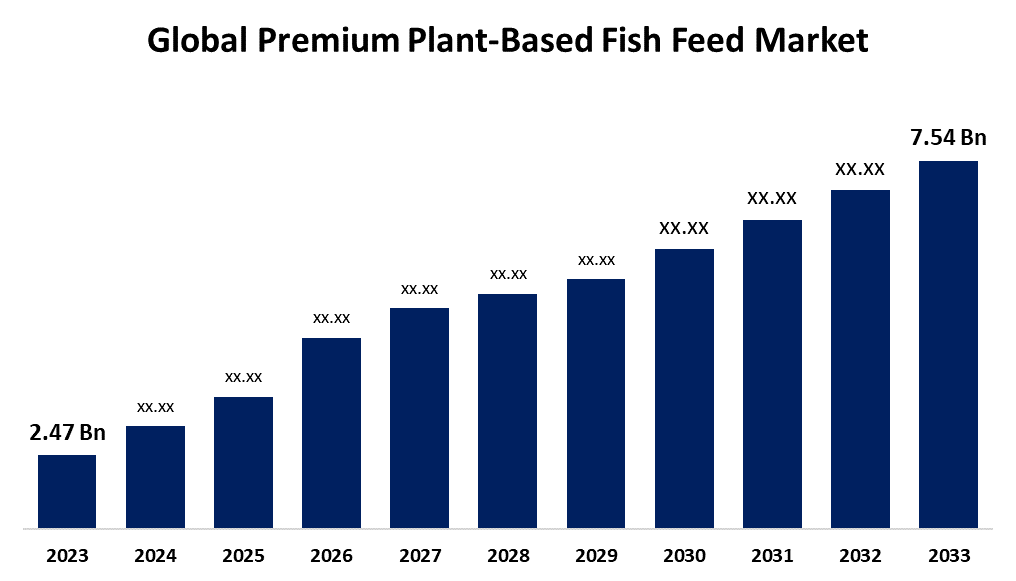

- 全球以工厂为主的鱼饲料市场规模在2023年的价值为2.47亿美元。

- 市场规模预计将在2023至2033年大约11.81%的CAGR增长。

- 全世界以工厂为主的鱼类饲料市场规模预计到2033年将达到7.54亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球以工厂为主的鱼饲料市场规模预计到2033年将超过7.54亿美元,2023年至2033年CAGR增长11.81%。

市场概况

该部门专注于创建、制造和分销特别为水产养殖而制造的以工厂为基础的优质饲料产品,被称为以工厂为基础的优质鱼类饲料市场。 这些饲料为传统鱼类饲料提供了可持续和生态友好的替代品,而传统鱼类饲料经常使用野生捕获的鱼类. 它们由以植物为原料的成分所制成,如豆蛋白,豌豆蛋白和藻类蛋白. 许多因素,包括越来越需要可持续水产养殖方法,以及日益了解以植物为主的饮食对鱼类健康的好处,是这种显著扩展的原因。 商业鱼类饲料为养殖的鱼类提供至关重要的营养,一直是水产养殖部门的支柱。 这些饲料旨在满足不同鱼类的不同营养需要,保证尽可能最好的生长和福祉。 随着工业的改变,开发更环保和更可持续的商业饲料正变得越来越重要。 这一变化的动机是需要保障养鱼业的长期可持续性并减少水产养殖对环境的消极影响。

报告覆盖面

这份研究报告根据不同部门和区域预测收入增长的情况,对以植物为基础的全球高价鱼类饲料市场进行分类,并分析每个分市场的趋势。 报告分析了影响全球以植物为基础的鱼类饲料市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了它们在以工厂为基础的全球鱼类饲料市场各个分部门的核心能力。

以工厂为基础的鱼饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.47亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 11.81% |

| 2033 (英语) 价值投影: | 7.54亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 233 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品类型、应用 |

| 涵盖的公司:: | Cargill Inc., Aller Aqua Group, Skretting, BioMar Group, Nutreco N.V., ADM动物营养公司, Purina动物营养有限责任公司, Ridley Corporation Limited, Inve Aquaculture Inc., Zeigler Bros., Inc., Biomin Holding GmbH, Evonik Industries AG等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

以工厂为主的优质鱼饲料市场主要由于对环境可持续性的关切增加而不断扩大。 由于传统鱼类饲料大多由来自野生鱼类的鱼粉和鱼油组成,过度捕捞和海洋资源耗竭导致。 另一方面,一种减少对这些有限海洋资源的依赖的可持续替代品是植物鱼饲料。 由于行业利益攸关方和监管框架日益支持向可持续做法转变,市场正在增长。 此外,由于客户对以道德和健康方式养殖的海产品的需求不断增加,市场受到很大影响。 因为他们更意识到食品选择对环境和健康的影响,消费者正在选择以人道和可持续的方式生产的海产品。 这一趋势得到以植物为主的鱼类饲料的支持,这种饲料提供了一种产品,既能促进鱼类的健康,又能对环境产生最小的负面影响。 在预测期间,预计这种由消费者驱动的需求将继续推动市场扩张。

限制和挑战

利用以鱼粉和鱼油为原料的饲料的传统养鱼户可能表示反对,这是主要障碍之一。 全面教育和提高认识方案必须强调植物饲料在可持续性、鱼类健康和成本效益方面的优势,以克服这种反对意见。

市场分割

全球以工厂为基础的鱼类饲料市场份额分为产品类型和应用。

- 完整的饲料部分在2023年占有很大份额,预计在预测期间CAGR将增长。

根据产品类型,全球以工厂为主的鱼类饲料市场被归类为完整的饲料、浓缩品和补充品。 其中,完整的饲料部分在2023年占据了相当大的份额,预计在预测期间CAGR将增长。 完整的饲料旨在为鱼类提供它们在生长的各个阶段所需的所有重要营养。 由于这一市场部门为渔农提供了方便,预计这一市场部门将占主导地位。

- 这个 水产养殖业在2023年占有很大份额,预计在预测期间,大型水产养殖业增长。

根据这项应用,全球以植物为基础的高价鱼类饲料市场分为水产养殖、观赏性鱼类等。 其中,水产养殖业在2023年占有很大份额,预计在预测期间,大型水产养殖业增长。 有效而有营养的饲料对水产养殖至关重要,水产养殖包括养殖鱼类、甲壳类动物、软体动物和水生植物,以保证高生产力和有营养的产品。 水产养殖正在越来越多地利用以植物为基础的鱼类饲料来满足这些需要和支持环境可持续性。

以植物为基础的全球高价鱼类饲料市场分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计在预测期间,亚太在全球以工厂为主的鱼类饲料市场中占很大份额。

获取有关此报告的更多详细信息 -

预计在预测期间,亚太在全球以工厂为主的鱼类饲料市场中占很大份额。 该地区受到水产养殖的广泛使用和政府有利的法律法规的推动。 中国、印度和印度尼西亚等国家正在加速向可持续技术的过渡,这些国家是全球水产养殖业的重要参与者。 由于水产养殖基础设施的开支不断增加,人们越来越认识到以植物为主的鱼饲料的优点。 推动市场扩张的其他因素包括该区域的人口众多和对海产食品需求的增加。

预计北美将在预测期间以全球高价植物鱼饲料市场最快的速度增长。 美国正在率先实施可持续水产养殖做法。 由于客户日益强调可持续性和保健,北美的市场预计将稳步扩大。 该领域的市场扩张还由于重要的行业参与者的存在和持续的研发举措而火上浇油。 本区域强有力的监管环境和消费者对道德商品的渴望极大地促进了市场增长。

竞争性分析:

报告对全球以工厂为主的鱼类饲料市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 卡吉尔股份有限公司.

- Aller Aqua 组

- 闪烁

- BioMar 集团

- (原始内容存档于2018-10-21). Nutreco N.V.

- ADM 动物营养

- Purina动物营养有限责任公司

- Ridley公司有限公司

- Inve水产公司

- Zeigler Bros., Inc.),美国工业股份有限公司(C.

- Biomin控股股份有限公司

- 埃沃尼克工业集团

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下几部分的全球高价植物鱼饲料市场:

按产品类型分列的全球以工厂为基础的鱼类饲料市场

- 完整种子

- 焦点

- 补编

全球以工厂为基础的鱼类饲料市场,按应用分列

- 水产养殖

- 或名鱼

- 其他人员

全球以工厂为主的鱼类饲料市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?