全球家禽饲料市场规模,份额,预测2023至2033年

行业: Consumer Goods全球家禽饲料市场透视预测至2033年

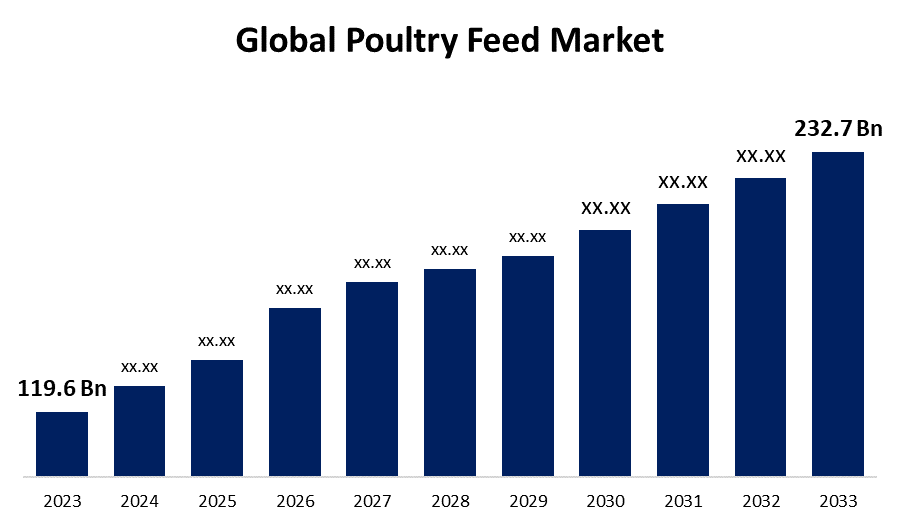

- 全球家禽饲料市场规模在2023年的价值为119.6亿美元。

- 从2023年到2033年,市场规模以6.88%的CAGR增长.

- 到2033年,全球家禽饲料市场规模预计将达到232.7亿美元。

- 预计欧洲在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球家禽饲料市场规模预计将超过232.7美元。 至2033年有上亿,从2023年到2033年在6.88%的CAGR生长.

市场概况

家禽饲料是用来满足养殖动物,包括鸡,鸭,鹅等家禽动物的营养饮食需要的食物. 它被广泛用于青铜鸡的养殖、鸡蛋生产、地层母鸡、火鸡鸭、鹅和异地鸟类。 它有助于提高最终产品肉和鸡蛋的质量。 饲料添加剂在家禽饮食中起重要作用,有助于改善营养供给,抗氧化活性,免疫调节,抗微生物,改善肠道健康. 矿物质、维生素、碳水化合物、蛋白质和水等营养物质都包含在家禽饲料中。 碳和脂是提供能的主要来源,蛋白质也被用作家禽鸟类生长,繁殖和整体健康的能源. 豆油餐,矿物质补充品和维生素补充品是一些蛋白质丰富的来源,被包含入家禽饲料. 需要的饲料量取决于母鸡的重量和年龄,它们的生长速度,产卵的速度,天气中的水分水平,以及它们从饲料中得到的营养量. 对确保肉类安全的有机肉类的需求增加,对食品安全的关切,以及农场主对维持健康动物饮食的认识的提高,推动了家禽饲料的市场增长。

报告覆盖面

本研究报告根据不同部门和区域对家禽饲料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响家禽饲料市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在家禽饲料市场每个分部门的核心能力。

全球家禽饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 119.6亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.88% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 由"自然","饲料类型","发行频道","地区"和"COVID-19"影响分析. |

| 涵盖的公司:: | 肯特营养集团 ADM,德赫斯动物营养公司 Forfarmers, Charoen Pokphand Foods PCL, Cargill, Inc., Berkshire Hathaway Inc., John Bean Technology Corporation, Anko食品机器有限公司, Trouw营养, Alltech, Land O Clakes, Inc., GEA GEA Group, NICHIMO Co. Ltd., Tetra Laval International S.A., Bucher Industries, Hosokawa Micron Corp.等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

人们对蛋白质摄入的认识不断提高,全球人均肉类消费领先,是全球家禽饲料业增长的原因. 因此,对家禽肉类产品需求的增加正在推动家禽饲料市场的发展。 禽肉消费量从2018年的119,205公吨增至2019年的120884公吨(经合组织,2020年)。 人口和收入的大幅增加影响到市场。 包装家禽饲料的发展为家禽饲料市场创造了新的机遇. 此外,亚太和多边环境协定国家肉类生产和消费的上升导致家禽饲料全球市场规模的大幅增长。

限制因素

家禽饲料原料的昂贵成本正在影响家禽饲料市场. 此外,利润低的鸡饲料的生产成本较高,限制了市场的发展。 禽流感和动物流感等与家禽有关的传染病的爆发,可能会给人类造成感染和疾病,这是限制家禽饲料市场的主要因素。 贸易限制、生产力下降和鸟类捕食是影响市场的其他因素。

市场分割

全球家禽饲料市场份额分为自然,饲料类型,配送渠道.

- 这个 预计在预测期间,传统部门在家禽饲料市场中占最大份额。 。 。 。

根据性质,全球家禽饲料市场分为常规型和有机型. 其中,在预测期内,传统部分预计将占家禽饲料市场的最大份额。 常规部分的营养量比有机饲料多. 它通常包括各种谷物,用足够的矿物和维生素来浓缩,无论是通过化学还是通过食物。 它包括了玉米,大米,小麦,燕麦等,还有大麦,小麦胸花和米油,鱼饭,肉食,大豆油米,花生蛋糕等.

- 预计在预测期间,完整的饲料部分将在家禽饲料市场以最快的速度增长。

根据饲料类型,家禽饲料市场分为完整的饲料,精品,预混合. 其中,完整的饲料部分预计在预测期间家禽饲料市场增长最快. 家禽的完整饲料成本低,家禽饲料产品产量高. 其消费方式较好,减少了饲料的浪费。

- 预计在预测期间,家禽饲料市场的离线部分增长最快。

根据配送渠道,家禽饲料市场分为线上,线下两种. 其中,离线区段预计在预测期间家禽饲料市场增长最快. 购买的实物形式是购买家禽饲料的最受欢迎和最主要的选择,因为当地消费者更喜欢离线部分。

家禽饲料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计亚太区域在全球家禽饲料市场中所占的份额将超过预计时限。

获取有关此报告的更多详细信息 -

预计亚太区域的家禽饲料市场在预计时间范围内占有最大份额。 亚太占家禽饲料市场的三分之二。 在过去20年中,中国是养殖家禽业的主要地区。 根据粮农组织的报告,到2030年,肉类的年人均消费量预计将从50公斤增至70公斤。 城市化的增长以及可支配收入的增加是推动家禽饲料市场的主要因素。 此外,亚太和多边环境协定国家的经济高速扩张,增加了这些区域的肉类生产和消费,大大推动了市场的增长。

预计在预测期间,全球家禽饲料市场增长最快。 本区域日益加重的营养失调负担是驱动家禽饲料市场的主要因素。 关键角色的合作,如农民组织、肯特营养集团、Alltech和更多角色在该地区发展市场。

竞争性分析:

报告对家禽饲料中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 肯特营养小组

- ADM 软件

- 德赫斯动物营养

- 给战士

- 查理·波克芬德食品 PCL

- 卡吉尔股份有限公司.

- 伯克郡海瑟威股份有限公司.

- John Bean技术公司

- 安可食品机器有限公司.

- Trow 营养

- 全能技术

- 陆奥湖股份有限公司.

- GEA集团

- NICHIMO有限公司

- 特特拉·拉瓦尔国际 S.

- 布切尔工业

- 相川微能公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年4月,农历四月. 卡吉尔扩大了其全球动物营养创新中心的养分研发能力,为农业和食品工业客户服务.

- 2022年1月,任相国. 努特雷克结束了与Unga Group的交易,以满足东非对高质量蛋白质日益增长的需求.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的家禽饲料市场: :

全球家禽饲料市场, 按性质

- 常规

- 有机体

全球家禽饲料市场,按饲料类型分列

- 完整种子

- 焦点

- 预混合

全球家禽饲料市场,按分销渠道分列

- 离线

- 在线

按区域分列的全球家禽饲料市场

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?