硫化聚苯乙烯市场规模,趋势,预测到2033年

行业: Chemicals & Materials全球多苯乙烯 2033年硫化物市场透视预测

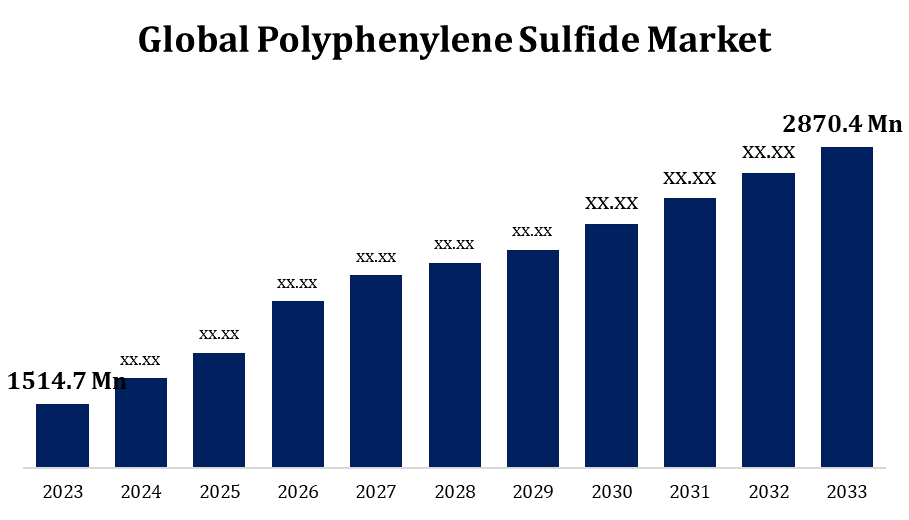

- 2023年,聚苯乙烯硫化物市场规模价值为15.147亿美元。

- 从2023年到2033年,市场规模以6.60%的CAGR增长.

- 全球多苯乙烯 硫化物市场预计将达到2870.4美元。 2033年时百万.

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球多苯乙烯 硫化物市场 预计规模将达到2870.4美元。 到2033年达到百万,2023至2033年预测期CAGR为6.60%.

聚苯乙烯硫化物(PPS)市场由于特殊的化学耐受性、高热稳定性和电绝缘特性而出现显著增长,使其在汽车、电子、航空航天和化学品等工业中的理想应用。 PPS被广泛用于制造汽车零部件,电气接通器,以及暴露在高温和严酷化学品等极端条件下的部件. 汽车工业向轻量级,耐用材料的转变以及对电子产品需求的不断增长正在推动市场扩张. 此外,可持续制造工艺的发展趋势以及PPS复合材料的开发,进一步加强了市场前景。 然而,与高生产成本和有限的回收选择有关的挑战可能会限制增长。 尽管存在这些挑战,PPS仍然是先进工程应用的关键材料.

硫化多苯乙烯市场 价值链分析

聚苯基硫化物(PPS)的市场价值链从生产原料入手,包括硫和p-yl,这些是PPS合成的关键成分. 制造商然后通过聚合处理这些原材料来生成PPS树脂,这种树脂可以被进一步修改用于各种用途. 下一步是将PPS树脂转化为成品,如汽车部件,电气部件和工业设备等. 这些产品随后被分发给汽车、航空航天、电子和化学品等部门的最终用户。 价值链还包括加强PPS特性的添加剂、填充剂和复合材料供应商。 产品生命周期末期的再循环和处置是最后阶段,尽管PPS的再循环选择仍然有限,对可持续性构成挑战。

聚苯乙烯硫化物市场机会分析

聚苯乙烯硫化物(PPS)市场因各部门需求的增长而提供了重大机会。 汽车工业是一个关键的驱动力,因为PPS的高热稳定性和化学耐受性使得它对于轻量级,耐用部件来说是理想的,支持了电动汽车(EVs)和节能汽车的趋势. 在电子学中,连接器,半导体和电绝缘对高性能材料的需求进一步扩大了PPS的机会. 由于PPS能够承受极端温度,航空航天应用也带来了增长前景。 此外,日益转向可持续制造做法和开发基于PPS的复合材料为建筑、工业设备和消费品开辟了新的途径。 尽管在生产成本和回收方面面临挑战,但技术进步和对PPS好处的日益了解提供了充分的市场机会。

全球多苯乙烯 硫化物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 15.147亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.60% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 190 |

| 表格、图表和数字: | 140 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | Tosoh Corporation(日本)、TORAY Industries、INC.(日本)、Celanese Corporation(美国)、SK化学品(韩国)、Solvay(比利时)、KUREHA CORPOLINC(日本)、多塑料有限公司(日本)、DIC CORPOLINC(日本)、Chevron Phillips化学公司(美国)、Hauhua Honghe化学公司(中国)、Kotec Corporation(日本)、TEIJIN LIMITED(日本)、NHU材料公司(中国)、SABIC(沙特阿拉伯)、Aetna塑料公司(美国)等主要公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

聚苯乙烯

涂层应用中产品使用量增加,以刺激市场增长

涂层应用中聚苯乙烯硫化物(PPS)的使用增加,预计将大大地推动市场增长。 PPS的极强的化学耐受性,高热稳定性以及电绝缘特性使其成为汽车、电子和制造等行业涂层的理想选择。 这些涂层提供了防腐蚀、防磨和防极端温度的强化保护,使PPS涂层表面更加耐用和可靠。 工业涂层对高性能材料,包括对汽车零部件和电子设备的需求日益增加,正在进一步加快其采用。 由于工业优先采用更持久和更有效的解决办法,对基于PPS的涂层的需求预计将会增加。 这一趋势,加上环境意识和可持续性目标不断提高,将有助于扩大PPS涂层应用市场,促进今后几年的持续增长。

限制和挑战

首要障碍之一是PPS的生产成本高,这归因于涉及昂贵的原材料和复杂的制造工艺. 这使得PPS产品与替代材料相比成本更高,限制了其采用,特别是在价格敏感的行业. 此外,PPS的再循环选择有限,对环境造成了关切,因为其耐久性和对降解的阻力使得难以有效再循环。 市场还面临着来自其他高性能聚合物的竞争,如PEEK和PTFE,它们以潜在的更低的成本提供类似的收益. 此外,依赖具体的原材料和供应链的脆弱性会影响市场稳定。 这些挑战要求不断创新,以保持市场的竞争优势。

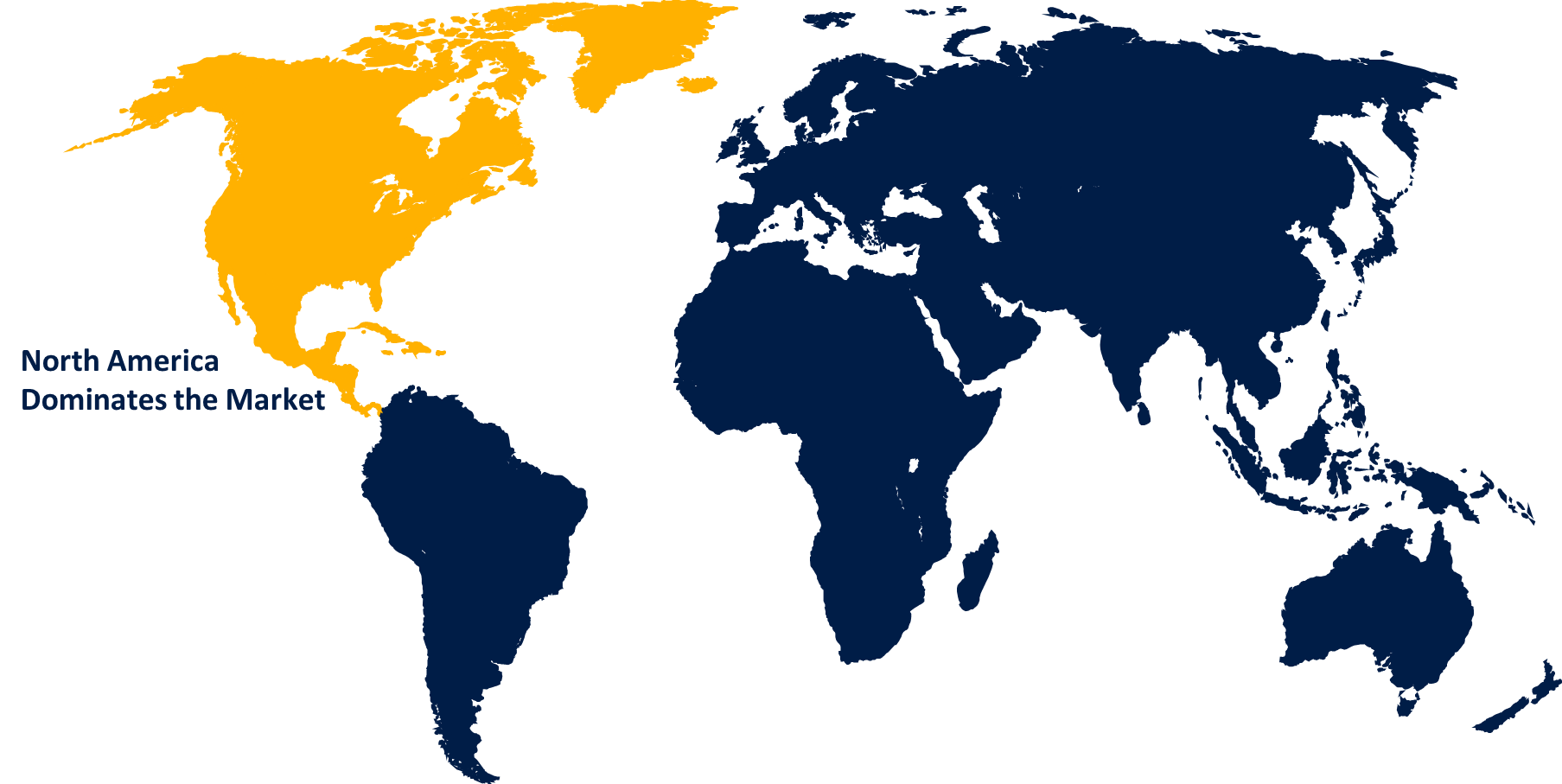

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导多苯基硫化物市场. PPS的超强热稳定性、化学阻力和电绝缘特性使它成为这些部门制造高性能组件的首选材料。 汽车工业对轻量级和节能车辆,特别是电动车辆(EVs)的推动正在推动燃料系统、连接器和发动机部件等汽车零部件对PPS的需求。 此外,PPS越来越多地用于电子设备、电气连接器和工业设备,支持了市场的扩展。 北美对先进制造技术和可持续材料的重视进一步加强了PPS的采用. 然而,由于生产成本高和回收选择有限,市场面临挑战,这可能长期影响增长潜力。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 本区域不断增长的工业基础以及汽车和电气应用对高性能材料的日益增加的需求,是推动市场增长的主要因素。 日本和中国对PPS的需求做出了重大贡献,因为它们在汽车生产、消费电子产品和工业制造方面领先。 该区域还正注重可持续解决办法,这有助于在有利于生态的应用中采用PPS。 此外,电动车辆的兴起和电子行业的进步预计将进一步加快PPS的消费。

分块分析

按类型分列的透视

线性PPS部分占2023至2033年预测期市场份额最大. 线性PPS提供了优越的热稳定性,化学阻力,以及机械强度,使其非常适合汽车,电子等行业和航空航天行业的苛刻环境. 特别是汽车部门,对轻量级和耐用部件,包括燃料系统、连接器和发动机部件,越来越多地采用线性PPS。 电子工业还得益于线性PPS的绝缘特性,在连接器和电路板中使用. 由于这些部门对高性能材料的需求继续上升,线性PPS部分预计将以强劲的速度增长. 此外,该材料在工业应用中的潜力还有助于其市场扩张。

应用的透视

在2023年至2033年的预测期间,汽车部分占了最大的市场份额. PPS的特异性热稳定性,化学阻力,和电绝缘特性,使得它对于汽车应用来说是理想的,包括燃料系统,发动机组件,连接器,以及电气零件等. 随着电动车辆(EVs)的兴起,PPS由于能够承受极端条件,越来越受电池组件,接线和接线器的欢迎. 此外,汽车工业推动提高燃料效率和减少排放,导致更多采用轻量级的PPS材料来替代金属,提高了车辆的总体性能。 预计这一趋势将推动汽车部分的持续增长,使它对整个PPS市场作出重大贡献。

最近市场的发展

- 在2023年8月,RTP 公司引进了用玻璃纤维和其他填充器增强的新型PPS化合物.

竞争性景观

市场上的主要角色

- 托索克公司(日本)

- (原始内容存档于2018-07-21). TORAY Industries, INC. (日本)

- 西兰公司(美国)

- SK化学品公司(韩国)

- 索尔瓦伊(比利时)

- 库雷哈公司(日本)

- 多边塑料有限公司(日本)

- DIC公司(日本)

- Chevron Phillips化学公司(美国)

- 上华宏河化学有限公司(中国)

- Kotec公司(日本)

- TEIJIN Limited(日本)

- NHU 材料公司(中国)

- SABIC(沙特阿拉伯)

- 艾特纳塑料公司(美国)

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

硫化聚苯乙烯市场,类型分析

- 线性 PPS

- 已校正 PPS

- 分部门 PPS

聚苯乙烯硫化物市场,应用分析

- 汽车

- 电气和电子

- 工业

- 装饰

- 其他人员

聚苯乙烯硫化物市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?