聚醚胺市场规模,增长,预测到2035年

行业: Chemicals & Materials全球聚醚胺 市场规模透视预测至2035年

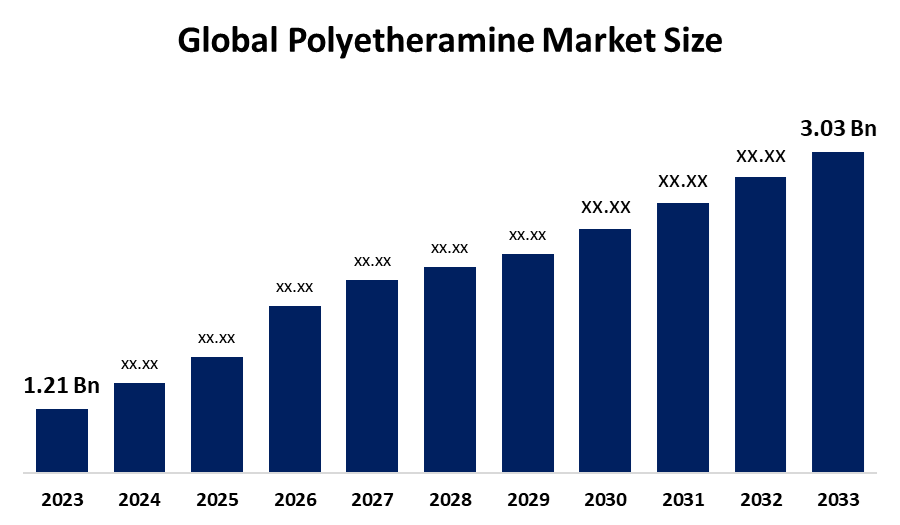

- 全球多聚醚胺 2024年市场规模估计为1.21亿美元

- 市场规模预计在2025-2035年CAGR增长约8.7%

- 环球聚醚胺 预计到2035年市场规模将达到303亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形洞察和咨询公司发表的一份研究报告,2024年全球聚醚胺市场规模价值约为1.21亿美元,预计到2035年将增长到303亿美元左右,2025年至2035年复合年增长率为8.7%。 全世界聚醚胺市场规模的增长是因为对高性能的需求 环氧涂层 在建筑项目中,风能基础设施市场和汽车/电能工业需要轻量级复合材料,提供特殊的耐久性和灵活性以及快速治愈时间。

市场概况

聚醚胺是多醚骨干所定义的一种有原生氨基组的化学产品,在环氧基系统和多尿素配方中起关键高性能解析剂和调节剂的作用. 低粘度和简单的加工使多乙醚胺适合用于多用途,其中包括环氧涂层,结构复合材料,粘合剂和密封剂,燃料添加剂和风能组件. 风能部门正经历着巨大的增长,已安装的容量已达743 GW,而超过100米的涡轮叶片需要多乙酰胺导出环氧,以确保在大规模加工过程中的机械强度和耐用性. 国际能源机构表示,再生电能增加量增加了50%,到2023年达到510GW,这确定了对需要先进开发的材料的持续需要.

建筑业带动了市场增长,因为美国2023年5月至2024年5月的建筑支出增长了6.4%,这导致环氧地板和多尿素涂层的需求增加. 市场需要以生物为基础的多乙醚胺,因为它们减少了碳排放,而其用途则扩展到了3D打印轻量级电动车辆部件和现代粘合剂的开发. 2025年亚太地区控制了53.42%的市场,因为公司通过BASF的"南京工厂"等项目扩大业务范围,而现在该工厂每年能出产18,800吨产品. 市场通过生物产品和三维打印应用以及增加电子流动项目的资金提供了机会。

报告覆盖面

这份研究报告根据不同部门和区域对聚醚胺市场规模进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响聚醚胺市场规模的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了它们在聚醚胺市场规模的每个分部门的核心能力。

聚醚胺市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 1.21亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 8.7% |

| 2035 (英语) 价值投影: | 3.03亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 230 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按类型 通过应用程序 |

| 涵盖的公司:: | Clarian AG, Huntsman Corporation, BASF SE, Evonik Industries AG, Wuxi Acryl Technology Co., Ltd., 青岛IRO冲浪公司, Aurora化学有限公司, 烟台明生化学有限公司, Zibo Xinye化学有限公司, 扬州陈花新材料有限公司, PALMER HOLLAND, 烟台达斯特克化工有限公司等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球聚醚胺市场规模之所以存在,是因为汽车和建筑工业需要高性能的粘合剂,作为它们的应用的密封剂和涂层. 汽车工业在2023年期间出产了约9300万辆汽车,这增加了对轻量级复合材料和强环氧系统的需求. 建筑行业受益于使用聚醚胺的防护涂层和地板应用,因为2024年期间全球基础设施支出超过13万亿美元。 石油和天然气勘探市场将通过上游投资扩大,在2024年期间,上游投资将达到5,000亿美元,这增加了对燃料添加剂和管道涂层的需求。 工业部门的扩展导致全球聚醚胺消费增加。

限制因素

全球聚醚胺市场规模面临生产成本高和原材料价格起伏(如氧化丙烯)的限制,2021年至2023年间,生产厂商的利润被压缩了38%. 严格的环境条例,如REACH,增加了遵守成本,而技术限制,如紫外线稳定性差,限制了溢价涂层的使用.

市场分割

聚醚胺市场大小份额分为类型、应用和最终用户。

- 二亚胺 部分 2024年市场占主导地位,约为51%,预计在预测期间CAGR将大幅增长。。 。 。 。

根据该类型,聚醚胺市场大小分为单胺,二胺和三胺. 其中二聚氰胺部分在2024年占据了市场主导地位,预计在预测期间在相当大范围内CAGR增长. 该段保持了领先位置,因为它是环氧系统的主要元素,产生高强度,灵活性和热阻. 建筑和风能部门使用二胺基聚醚胺,因为它们为涂层,粘合剂和复合材料提供了出色的性能. 由于基础设施的发展和对长效防天气产品的需求不断增长,全世界工业部门的物质采纳有所增加。

T级他在2024年占了最大份额,约为36%,预计在预测期间,CAGR将增长。。 。 。 。

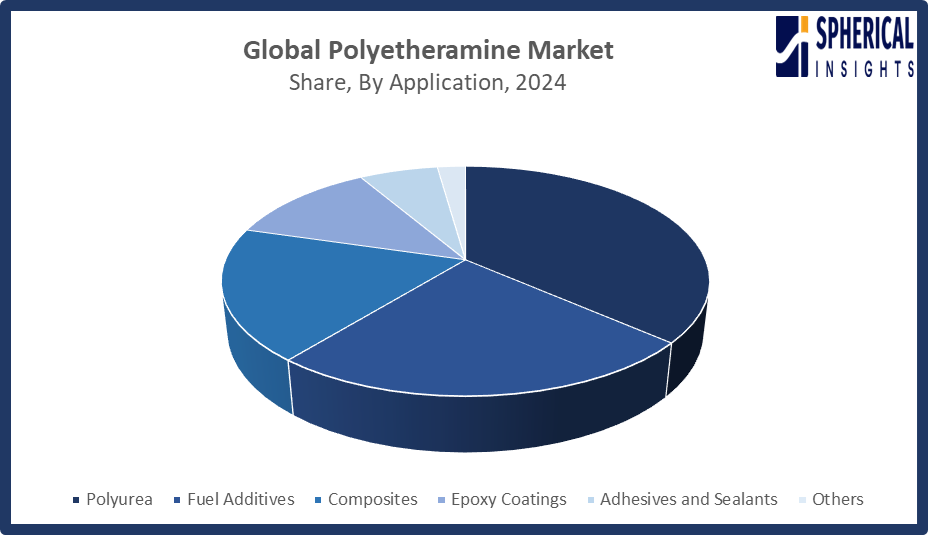

根据该应用,聚醚胺市场大小分为聚尿素,燃料添加剂,复合材料,环氧涂层,粘合剂和密封剂等. 其中,聚尿酯部分占2024年的最大份额,预计在预测期间,CAGR将增加。 聚醚胺被越来越多地用于多尿素涂层、衬里和弹性体,导致这种物质优势。 该材料能提供快治愈和高擦拭阻力,并有强大的化学防护,使其适合在地板,管道和罐体中的工业应用. 该部分经历了增长,因为建筑、汽车和海洋工业需要能够提供持久和可防腐蚀的解决方案的系统,并有快速的投资回报。

获取有关此报告的更多详细信息 -

- T级他的风能部分占了2024年的最高市场收入,约为30%,预计在预测期间,CAGR将增长很大。。 。 。 。

基于最终用户,聚醚胺市场大小分为汽车,建筑和建筑,风能,电子和电气等. 其中,风能部分占2024年市场收入最高,预计在预测期间,CAGR将大幅增长. 风能部分实现了最大市场扩张,因为全球设施在2024年增加到117GW新容量,使累计总容量超过740GW. 光和强风结构中使用的高性能聚醚胺环氧复合材料的需求增加,因为涡轮叶片现在测量超过100米.

聚醚胺市场规模的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

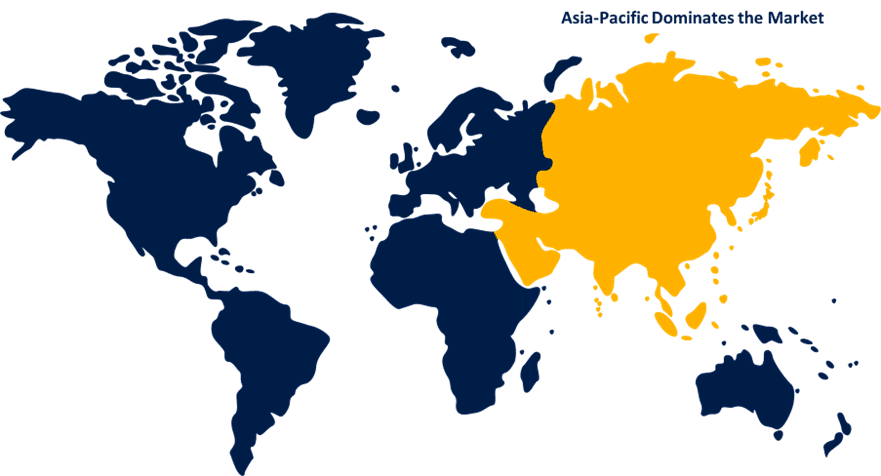

亚太区域预计将占 聚醚胺 市场规模 超过预计的时间范围。

获取有关此报告的更多详细信息 -

亚太区域预计将在预测的时间范围内占有聚醚胺市场规模的最大份额。 预计亚太将在聚醚胺市场规模中占有最大份额,在迅速工业化和可再生能源扩张的推动下,2024年全球收入的约53%用于此。 中国率先上市,因为其风能已达440GW,可出产复合叶片. 印度在2024年安装了25GW的可再生能源能力,增加了对环氧催化剂和涂层的需求。 日本和韩国通过生产先进的汽车和电子产品来作出贡献。 区域聚醚胺消费不断得到这些国家的基础设施投资增加和建筑活动迅速增长的支持。 2026年2月,印度政府在"2026-27年联邦预算"中拨款2万卢比(24亿美元)支持CCUS和化学园区,加强可持续的化学制造和国内特有化学供应链,包括聚醚胺材料.

预计在预测期间,北美将在聚醚胺市场规模的CAGR快速增长。 由于可再生能源的开发、基础设施的改善以及石油和天然气部门的开支不断增加,北美聚醚胺产品市场预计将有24%的股份增长。 美国在区域增长方面领先,因为它安装了100多千兆瓦的风能能力,这造成了环氧复合材料的市场需要. 2024年,美国建筑开支每年增长约6%,导致涂层和多尿素产品需求增加。 加拿大风能部门和基础设施开发项目使得本区域更需要高性能多乙醚胺材料。

欧洲的聚醚胺市场规模显示出持续的发展,因为严格的环境规则需要低VOC材料,而且对风能和可再生能源基础设施进行了大量投资。 德国作为顶级国家领先,因为60%以上的环氧基风轮机叶片粘合剂使用多乙胺来得到耐久性. 强劲的汽车和工业制造部门要求高性能涂层和粘合剂,进一步推动了该国的市场增长。

竞争性分析:

报告对聚醚胺市场规模所涉及的主要组织/公司进行了适当的分析,并主要根据其提供种类、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 澄清小组

- 亨特斯曼公司

- 萨斯克

- 埃沃尼克工业集团

- 武西艾克瑞尔科技有限公司.

- 青岛IRO冲浪有限公司.

- 奥罗拉化学有限公司.

- 烟台民生化工有限公司.

- Zibo Xinye化学有限公司

- 扬州陈花新材料有限公司.

- 帕尔默·霍尔兰

- 烟台达斯特克化工有限公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年11月,欧盟委员会推进了清洁工业交易,以加强低碳工业竞争力. 该倡议支持清洁技术采购,目标是每年增加近100千兆瓦可再生能源,并通过欧盟创新基金和工业去碳化银行提供资金,提高风能和基础设施部门对先进复合材料的需求。

- 2025年7月,埃沃尼克工业公司将位于马尔,克莱顿,伊塞哈拉,洛杉矶和新加坡的Crosslinkers环氧催化剂厂转移至100%的再生电. 这一举措每年将范围1和2的排放量减少约三分之一,支持到2030年减少25%的目标,到2050年减少气候中和。

- 2023年12月,BASF在其位于路易斯安那州的Geismar(英语:Geismar (Louisiana))站点完成了一个特产的亚眠能力扩展. 升级增加了Baxxodur多醚胺和Lupragen矿催化剂的生产,支持了风能,涂料,粘合剂,以及聚氨酯的应用,同时推进了低VOC和可持续配方解决方案.

- 2023年2月(农历二月), (中文(简体) ). 亨特斯曼公司在欧洲Coatings Show上推出了新产品,包括POLYRESYST IC6005,一个用于消防的低VOC无常聚氨酯系统. 该公司还引入了以生物为原料的涂层和JEFFAMINE M-3085 amine,扩展了用于分散剂和环氧基应用的高级多醚胺组合.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各段的聚醚胺市场大小: 1.

全球聚醚胺 市场大小, 按类型

- 单胺

- 二亚胺

- 三亚胺

全球聚醚胺市场大小,按应用

- 聚尿素a

- 燃料添加剂

- 复合材料

- 叶片

- 粘合剂和西兰花

- 其他人员

全球聚醚胺 按最终用户分列的市场大小

- 汽车

- 建筑和建筑

- 风能

- 电子和电气

- 其他人员

全球聚醚胺 市场规模,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?