塑料到燃料(PTF)市场规模、增长、预测到2033年

行业: Energy & Power全球塑料对燃料(PTF)市场透视预测至2033年

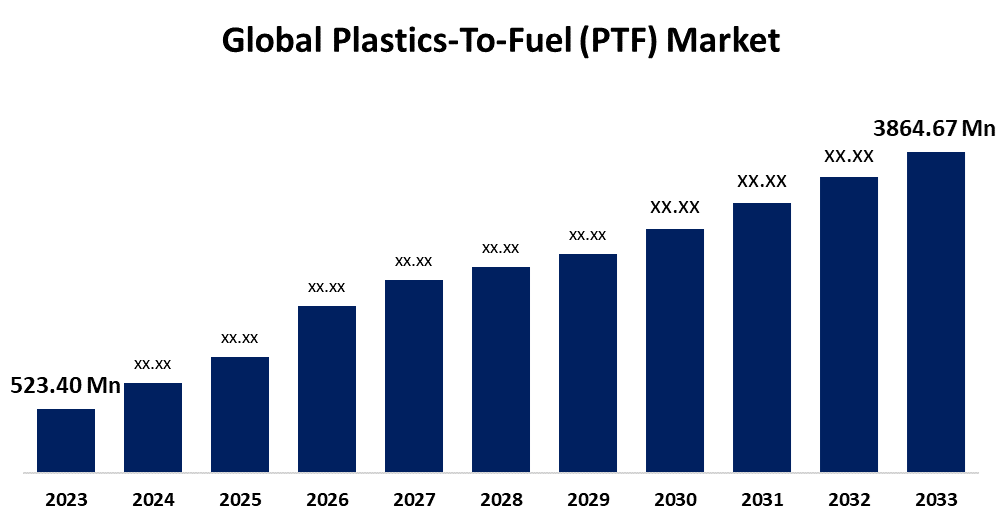

- 全球对燃料塑料(PTF) 2023年市场规模价值为5.2340亿美元

- 从2023年到2033年,市场规模以22.13%的CAGR增长。

- 到2033年,世界塑料对燃料的市场规模预计将达到3.8646亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

塑料对燃料(PTF) 预计到2033年市场规模将超过3864.67万美元,2023年至2033年CAGR增长22.13%。 这一创新有助于环境,办法是减少垃圾填埋地和海洋中产生的塑料废物的数量,提供替代能源来减少对矿物燃料的依赖。 对排放和对环境的影响、成本效益和废物的适当处置的关切也是挑战。 尽管存在这些困难,塑料对燃料为减少塑料污染、满足能源需要并推进循环和可持续的市场提供了可行的途径。

市场概况

塑料对燃料(PTF)是将不可回收的塑料垃圾转化为各种能源,包括燃油,柴油和合成气体的程序. 与可能造成环境问题的传统废物管理程序不同,PTF在生产可用能源产品的同时,为处理塑料垃圾提供了生态友好的解决办法. 这一技术利用尖端技术来降解塑料中复杂的碳氢化合物,产生出清洁和可持续的能源。 根据联合国环境方案,全世界生产了超过3.75亿公吨塑料。 塑料制造使用约世界石油产量的8%. 90%以上的塑料仍被丢弃、填埋或直接倒入全球海洋,因为它无法再生。 结果,只有10%的塑料垃圾被收集和回收。 无法再生的塑料通常会被填埋。 塑料到燃料技术因此可以从不可回收塑料中回收能量,减少最终被填埋的可回收塑料废物的数量. 由于垃圾产生的能源需求不断增加,这一市场正在扩大。 越来越多的工业和家庭垃圾促使全球各国政府将塑料转化为电力。 在未来几年中,市场增长可能会受到有利的监管环境以及政府以减税和财政奖励形式提供的援助的积极影响。

机会

有一些机会推动市场,例如通过财政奖励增加政府支助。 通过与废物管理公司的合作和伙伴关系,可以将塑料对燃料市场增长和获得一致原料来源的新潜力与废物管理公司结合起来。

挑战

某些领域的监管挑战,从塑料到燃料(PTF)的市场运作受到严格的法律和许可证的制约,这可能会阻碍行业的发展.

报告覆盖面

这份研究报告根据各部门和区域预测收入增长的情况,对塑料对燃料市场进行分类,并分析每个分市场的趋势。 该报告分析了影响塑料对燃料市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在塑料对燃料市场各个分部门的核心能力。

塑料到燃料市场(PTF) 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 5.2340亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 22.13% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 95 |

| 覆盖的段: | 按技术、塑料类型、来源、来源和COVID-19影响分析 |

| 涵盖的公司:: | Plastic2oil, Inc., Alterra Energy, Neste, Agilyx Inc., BRADAM Group, LLC, Blightmark LLC, Klean Industries, Beston (河南) 机械有限公司, 塑料能, Agilyx Inc., Nexus Fuels LLC, Vadxx, CBS 技术,JBI化学品公司和其他主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

推动从塑料到燃料市场增长的主要因素是,全世界对高价汽油产品的需求增加,燃料供应耗尽,加上清洁技术部门蓬勃发展,对燃料制造行业温室气体排放的担忧日益高涨。

限制因素

塑料对燃料(PTF)设施的设置需要大量的资金开支,这可能使预期的投资者受到阻碍并阻碍市场的扩大。 另一个限制因素是缺乏对PTF技术及其在主要利益攸关方和公众中的优势的了解,这可能会阻碍市场扩张。

市场分割

塑料对燃料的市场份额分为技术、塑料类型和来源。

- 热解部分在预测期内占有最大的市场份额.

根据该技术,塑料对燃料市场分为热解、去聚合和气化等。 其中,热解部分在预测期内占有最大的市场份额. 在城市、木炭和生物燃料来源的固体废物中,热解燃料塑料已经商业化。 混合塑料的热解工艺在过去20年中已经建立起来,但现在已经成为一种工业现实,一些企业塑料到燃料工厂已经投入使用,一些单位预定在今后几年按商业规模交付使用。

- 预计在预测期间,聚乙烯部分将在最高CAGR增长。

根据塑料类型,塑料对燃料(PTF)市场分为聚乙烯,聚乙烯三甲酸酯,聚丙烯,聚氯乙烯,聚苯乙烯等. 其中,聚乙烯部分预计将在预测期间以最高CAGR增长. 这种支配地位是由于聚乙烯被用于包装消费品、食品和饮料以及工业产品。 聚乙烯需求量预计会随着包装工业的更广泛使用而上升。

- 预计商业和工业废物部分在预测期间将拥有最高的市场份额。

根据来源,从塑料到燃料的市场分为城市固体废物和商业与工业废物。 其中,预计商业和工业废物部分在预测期间将占有最高的市场份额。 酒店业务不断增长,加上医疗行业对塑料的强劲需求,预计会促使美国塑料废物产量增加. 疫情开始前,世界各国政府在从单用塑料制品向纸袋或可再使用的布袋过渡以及禁止塑料袋方面取得了进展.

塑料对燃料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计亚太区域在预计时间范围内将占到塑料对燃料市场的最大份额。

获取有关此报告的更多详细信息 -

预计亚太区域在预计时间范围内将占到塑料对燃料市场的最大份额。 这种支配地位归因于亚太地区对塑料对燃料的最大需求,以及中国、日本、印度、越南、新加坡和印度尼西亚的主要需求。 预计本区域的快速增长和城市化将鼓励今后几年的市场扩张。 由于政府支持发展可再生能源技术的有利政策和条例,预计该行业将更快地增长。

北美预计在预计时间范围内,塑料对燃料市场CAGR增长最快。 在北美地区,越来越多的来自北美家庭和企业的塑料垃圾促使各国政府颁布了严格的法律,禁止在各区域的垃圾填埋地中处置固体废物。 城市固体废物的增加和严格的区域政府条例刺激了本区域废物的能源生产。

竞争性分析:

报告对塑料对燃料市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 塑料2石油公司

- 阿尔泰拉能源

- 内质

- Agilyx Inc. (英语).

- 布拉达姆集团,有限责任公司

- 亮标记有限责任公司

- 清洁工业

- Beston (河南) 机械有限公司.

- 塑料能源

- Agilyx Inc. (英语).

- Nexus燃料有限责任公司

- 瓦德克西语Name

- 简历 技术

- JBI化学品公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年9月,,会同. 总能量显示,在巴黎东南部的Grandpuits遗址建造了一座新的塑料垃圾机械处理厂。

- 2022年2月,任相国. Virgin Group和化学转化创新企业Agilyx订立了一项战略协议,研究和开发低碳燃料制造设施,以协助防治污染、塑料污染和全球向净零排放过渡。

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各部分对塑料对燃料(PTF)市场的分化: 1.

全球塑料对燃料市场, 按技术分列

- 热解

- 解析

- 气体化

全球塑料对燃料市场, 按塑料类型

- 聚乙烯

- 聚乙烯四甲酸酯

- 聚丙烯

- 聚氯乙烯

- 聚苯乙烯

- 其他人员

全球塑料对燃料市场, 按来源

- 城市固体废物

- 商业和工业 废物

全球塑料对燃料市场, 按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?