光伏(PV) 材料市场规模、增长、分析到2033年

行业: Energy & Power全球光伏(光伏)材料市场透视预测至2033年

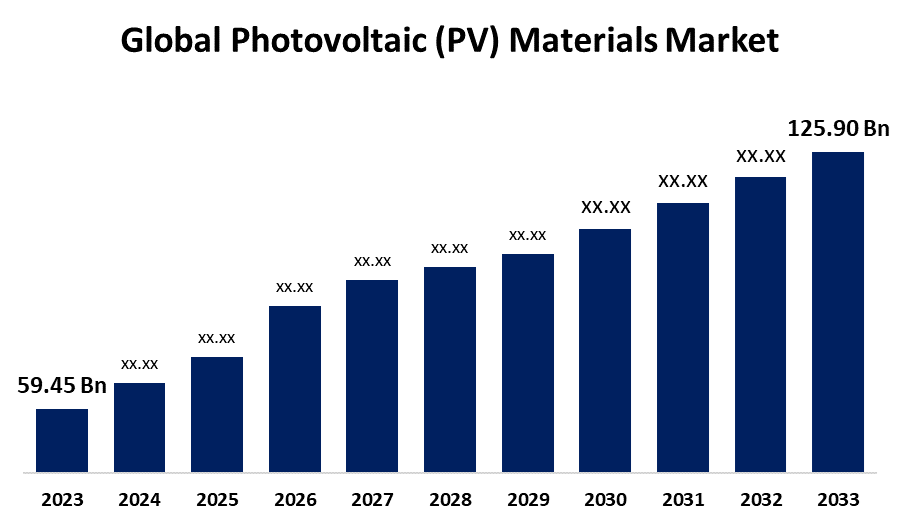

- 全球光伏(PV)材料市场规模在2023年的价值为59.45亿美元

- 从2023年到2033年,市场规模以7.79%的CAGR增长

- 世界光伏材料市场规模预计到2033年将达到125.90亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

光伏(PV)材料市场规模预计到2033年将超过125.90亿美元,在2023年至2033年CAGR增长7.79%。

市场概况

利用光伏效应由太阳辐射直接产生的电能被称为光伏能(PV). 半导体材料显示出这种效果,因为它们在绝缘器和导体之间具有过渡的导体性能. 太阳能利用光伏(PV)材料和设备转化为电能. 单光伏电池一般很小,功率输出只有一到两瓦. 这些细胞往往比人类的四毛更薄,由各种半导体材料所组成. 细胞被装入玻璃和塑料并用来保护它们长期免受元素的伤害. 市场强劲增长是由以下因素造成的:全球能源需求不断增长、向可持续能源的快速转变、光伏材料的技术发展以及太阳能解决方案的成本降低等。 此外,印度新可再生能源部于2021年11月指出,印度政府为太阳能电池制造部门制定了PLI计划,以提高国内生产能力并减少该国对外用太阳能模块的依赖。 生产者根据这一办法,根据光伏(太阳能光伏)部门的增量销售得到奖励。

报告覆盖面

本研究报告根据不同部门和区域对光伏材料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响光伏材料市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在光伏材料市场每个分部门的核心能力。

全球光伏(光伏)材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 59.45亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 7.79% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 235 |

| 表格、图表和数字: | 108 |

| 覆盖的段: | 按类型、材料、最终用途、区域和COVID-19影响分析. |

| 涵盖的公司:: | Wacker Chemie AG、DuPont、Honeywell国际公司、COVEME s.p.a.、Targray、HANGZHOU FIRST APLIED Material CO.、LTD.、三菱材料公司、SunPower公司、Novo Polymers NV、Ferrotec控股公司、Jinko Solar、Merck KGaA、Tata Power Solar System Limited、Convestro AG等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于若干重要因素,光伏材料市场正在增长,其中包括对可再生能源的需求不断增长、太阳能系统开支减少以及政府支持性法规。 太阳能系统的承受能力不断提高是光电材料市场的一个重要驱动因素。 近年来,由于太阳能费用大幅减少,个人和企业都更加负担得起和容易获得太阳能。 主要原因是生产技术的改进和技术的进步。

限制因素

光伏(PV)材料的市场受到限制,因为将太阳能纳入目前的电力系统时可能出现的技术困难。 需要对电网基础设施进行升级和投资,以管理和平衡变化不定的可再生能源,如太阳能和传统电源。 复杂的许可程序、不明确的政策以及缺乏鼓励措施都可能限制市场的扩大。

市场分割

光伏(PV)材料市场份额分为类型,材料和最终用途.

- 结晶材料 部分占据市场主导地位,在预测期间市场份额最高.

根据类型,光伏(PV)材料市场分为薄膜,晶体材料等. 其中,晶体材料部分占据了市场主导地位,在预测期间市场份额最高. 太阳板所使用的主要物质晶体硅具有极佳的转换效率率,能输出较高,材料需求更低. 由于规模效率和有效的生产基础设施,晶体硅的成本已大幅下降,因此与其他材料相比,晶体硅是一种更切合实际的选择。

- 预计硅基部分在预测期内将占有最大的市场份额。

根据材料,光伏(PV)材料市场分为硅基和非硅基. 其中,硅基部分预计将在预测期间占有最大的市场份额。 这可归因于此类材料的功效率、复原力和可负担性提高。 硅基太阳能电池板的经济效益已经增加,因为硅技术的成熟和通过大规模制造实现的规模经济带来的成本大幅降低。

- 商业和工业 在预测期间,部分收入份额最大。

根据最终用途,光伏材料市场分为住宅、商业和工业以及公用事业。 其中,商业和工业部分占预测期间的最大收入份额。 地上太阳能系统、太阳能汽车站和屋顶太阳能电池板越来越受欢迎,所有这些都会大大减少电力成本并有利于可持续性。 由于政府方案、税收减免以及鼓励商业和工业企业参与太阳能的回扣,对太阳能产品的需求有所增加。

光伏(PV)材料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、联合王国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计在预计时间范围内,亚太区域在光伏材料市场中所占的份额最大。

获取有关此报告的更多详细信息 -

亚太区域预计将在预测的时间范围内占据光伏材料市场的最大份额。 由于对太阳能的需求不断增加,这种支配地位是推动亚太区域增长的主要因素之一。 中国、日本和印度正在迅速建立太阳能能力,以满足其不断增长的能源需要并预防自己被化石燃料所利用。 光伏材料,包括后板、封装剂和太阳能电池的需求,正由技术驱动。 本区域由于人口多、生产部门持续增长和相关能源需求,太阳能解决方案市场很大。

预计在预测期间,北美的光伏材料市场CAGR增长最快。 这个北美区域制定了广泛的奖励办法,例如税收减免和财政援助,以促进太阳能系统的吸收。 对气候变化的关切正促使越来越多的居民选择太阳能和风能等可再生能源。 此外,研发方面的大量支出导致光电技术的进步,提高了效率并降低了成本。

竞争性分析:

该报告对光伏材料市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 贝克·切米集团

- 杜庞特

- 国际蜜井组织 企业

- COVME s.p.a. (英语).

- 塔尔格雷

- (原始内容存档于2018-10-21). Hangzhou First applied Material CO., LTD.

- 三菱材料公司

- 太阳动力公司

- 新型聚变器 NV

- 费罗特克控股公司

- 金子太阳

- 默克 KGaA

- Tata 电力太阳能系统有限公司

- 环流AG

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

最近的事态发展

- 2024年7月,任相国. Jinko Solar宣称,它已经成为了Adani Green Energy Ltd(AGEL)在古吉拉特克特地区的太阳能项目最大的太阳能板供应商. 该公司向该项目提供了大约2381兆瓦的太阳能电池板,其中包括"老虎新生物"(1370兆瓦)和"老虎Pro Bifacial"(1011兆瓦)模块.

- 2024年5月(明治二年正月一日),李克用率军出击. 中夏是绿色电力系统的批发供应商,已与InstaGroup合作提供其首个全集成光伏(PV)系统InstaGen.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各段对光伏(光伏)材料市场进行了分化: 1.

全球光伏材料市场,按类型分列

- 薄膜

- 晶体材料

- 其他人员

全球光伏(光伏)材料市场,按材料分列

- 基于硅

- 非硅基

全球光伏(光伏)材料市场,按最终用途分列

- 住所

- 商业和工业

- 工具

全球光伏材料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?