化学品市场规模、分析、预测至2033年

行业: Chemicals & Materials全球光阻化学品市场透视预测至2033年

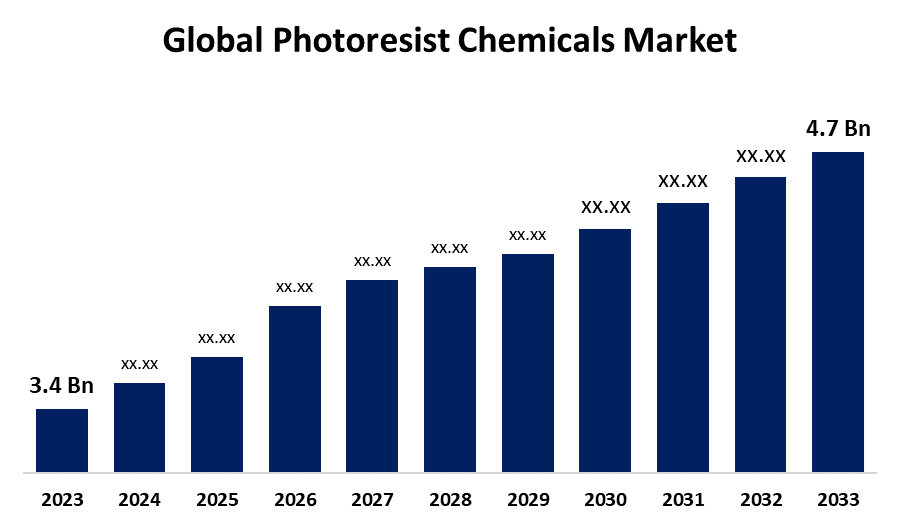

- 2023年全球光阻化学品市场规模价值为3.4亿美元

- 从2023年到2033年,市场规模以3.29%的CAGR增长

- 全球光阻化学品规模预计到2033年将达到4.7亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球光阻化学品市场规模预计到2033年将超过4.7亿美元,2023年至2033年CAGR增长3.29%.

市场概况:

光阻化学是一种光敏化学化合物,用于涂上表面或底物以产生制造工艺的模式. 由于半导体产业不断增长,对高密度包装的需求不断扩大,光阻化学品市场正在迅速增长. 微芯片技术的革命,特别是微芯片生产所需的相片印刷技术,是市场增长的重要动力. 此外,活性展示技术越来越多地使用光阻化学品,移动设备的生产也有所增加,这些都是关键的市场驱动力。 随着企业接受小型化和渐进电路,对可靠和高效的光阻化学品的需求预计将会增加,从而推动该部门的进一步增长和工业进步。 移动电话、膝上型计算机、数据中心和汽车电子等众多应用对更高效的半导体的需求不断增加,推动了光阻化学市场在估计期间的增长。 半导体部门由于希望提高芯片性能和功能而推动的继续研究和研究预计将能推动光阻化学市场.

报告覆盖面:

本研究报告根据不同部门和区域预测收入增长的情况,对全球光阻化学品市场进行分类,并分析每个分市场的趋势。 该报告分析了影响全球光阻化学品市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在全球光阻化学品市场的每个分部门的核心能力。

全球光阻化学品市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 3.4亿 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 3.29% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 235 |

| 表格、图表和数字: | 113 |

| 覆盖的段: | 按类型、应用、纯度、区域和COVID-19影响分析. |

| 涵盖的公司:: | AZ电子材料公司,JSR公司,Brewer Science, Inc.,BASF SE, Merck KGaA,神奈川化工股份有限公司,杉通化工股份有限公司,日地化工股份有限公司,微化股份有限公司,东京奥克高相公司,有限公司,恩特格里斯股份有限公司,戴金实业股份有限公司,富士电影公司,神奈津化工股份有限公司,Versum材料股份有限公司等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素:

半导体技术的持久发展,主要是微型化和节点收缩的趋势,推动了光阻化学品市场的发展。 业界坚持不懈地寻找更小更高效的芯片,需要能够实现高度复杂和精确模式的光阻材料. 用于数据中心培训和含意的基因人工智能(AI)突出了尖端光阻材料在这些过程中的作用. 这一技术发展证实,随着更新的、更复杂的应用的开发,光阻化学品市场继续增长。

限制因素:

与光阻化学品有关的健康和安全危险限制了其市场扩张。 制造适当的光阻材料的成本高可能阻碍市场扩张。 此外,市场集中为新的竞争对手制造了入场障碍,并强调了知识产权对于维持这一高额企业的竞争优势至关重要。

市场分割 :

全球 抗光化学品 市场份额分为类型和应用。

- 阳性光阻部分在预测期间占市场份额最大.

根据该类型,全球光阻化学品市场分为正光阻和负光阻. 其中正电阻部分在预测期间占市场份额最大. 阳性光阻被广泛使用,并提出了一些优于阴性光阻的优点. 其关键优势之一是其高分辨率,它同意形成全面模式,从而使其完美地生产出微电子和微电机系统。 阳性光阻剂更适合非正常使用,因为它的保存期比阴性光阻剂长. 它的粘度非常高, 使得它非常适合高精度的平面工艺。 正光阻处理使用比负光阻处理更容易处理的溶剂,使其更环保.

- 半导体部分在预测期间市场份额最大.

根据该应用软件,全球光阻化学品市场分为半导体、印刷电路板、显示器和光电子。 其中,半导体部分在预测期内占市场份额最大. 光阻化学剂被用在半导体上,在电子学中作为碱净化剂,在微电机系统中作为硅蚀刻剂. 使用这些化合物是因为其特性极佳,如高纯度、适合进行微加工、在地基上刻出简洁的图案和蚀刻等。 半导体和电子工业与对活性显示技术日益增长的需求相结合的新兴趋势正在推动该部分的发展。

- 高纯度光阻剂预计将在整个预测期间促进市场增长。

根据纯度,全球光阻化学品市场分为高纯度光阻和标准纯度光阻. 其中,高纯度光阻剂预计将在整个预测期间促进市场增长。 对半导体和其他电子装置的需求日益增加,正在推动部分的发展。 高纯度光阻剂是照相平版印刷中用于在半导体瓦片上构造电路的化学剂. 它们具有严格的纯度标准,经常由经过密集净化过程的高纯度无机化合物所制造.

全球光阻化学品区域部分分析 市场

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、联合王国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计在预测期间,亚太区域在全球光阻化学品市场中所占的份额将最大。

获取有关此报告的更多详细信息 -

亚太在全球光阻化学工业中占主导地位,市场份额相当可观。 这一领导地位主要由拥有大量半导体和电子制造中心的国家所驱动,如韩国,台湾,日本和中国. 本区域的市场特点是对用于制造尖端半导体、显示板和印刷电路板的先进光阻化学品的需求很大。 IOT设备依靠传感器和集成电路(ICs)来工作. 因此,它们都要求具有高密度和高集成电路设计的半导体. 半导体工业为半导体提供了巨大的增长机会,使它们能够继续增长。

预计北美区域在预测期间还将最快增长。 美国保持了本区域的至高无上地位,半导体部门蓬勃发展,技术进步不断推动市场增长。 北美市场的区别在于强调高性能光阻器,用于像人工智能,自驾汽车,和量子计算等复杂的应用. 本区域的优秀知识产权保护和企业与学术界之间的合作生态系统鼓励了光阻技术的持续创新。

竞争性分析:

报告对全球光阻化学品市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表数字 :

- AZ 电子材料

- JSR公司

- 布鲁尔科学股份有限公司.

- 萨斯克

- 默克 KGaA

- 信川化工股份有限公司.

- 寿通化工有限公司.

- Hitachi化学有限公司

- 微化学 黄金

- 东京奥卡高瑜股份有限公司.

- Entegris, Inc. (编).

- 戴金实业有限公司.

- 富士电影公司

- (原始内容存档于2018-10-21). ShinEtsu化学有限公司.

- Versum材料公司

- 其他人员

主要市场发展:

- 2024年4月,任相国. 申以通化工有限公司透露,将开发日本贡马县伊塞萨木市一新厂房,以进一步发展其半导体平面材料业务.

- 2024年2月,,会同. DuPont在SPIE高级平面图+平面图会议上展示了其在高强度紫外线平面图材料方面的进步以及可持续性。 该行业强调在EUV下层和光阻上的进展,强调增加溶液、线宽粗糙度和可感性,以及创造可持续的材料。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视已分出基于以下各部分的全球光阻化学品市场:

全球光阻化学品市场, 按类型

- 正光阻

- 负光阻

全球光阻化学品市场,按应用

- 半导体

- 印刷电路板

- 显示

- 光电子

全球光阻化学品市场,按纯度分类

- 高纯度光阻剂

- 标准纯度光阻剂

全球光阻化学品市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?