全球宠物保险市场规模,股份,预测 2023–2033

行业: Healthcare全球宠物保险市场透视预测至2033年.

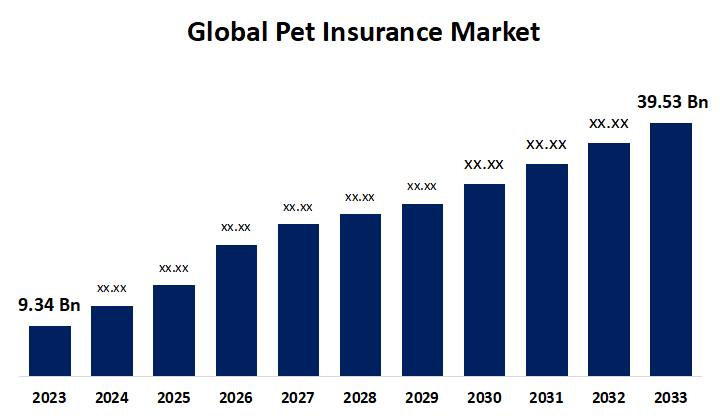

- 全球宠物保险市场规模在2023年的价值为9.34亿美元。

- 从2023年到2033年,市场规模以15.52%的CAGR增长.

- 预计到2033年全球宠物保险市场规模将达到39.53亿美元。

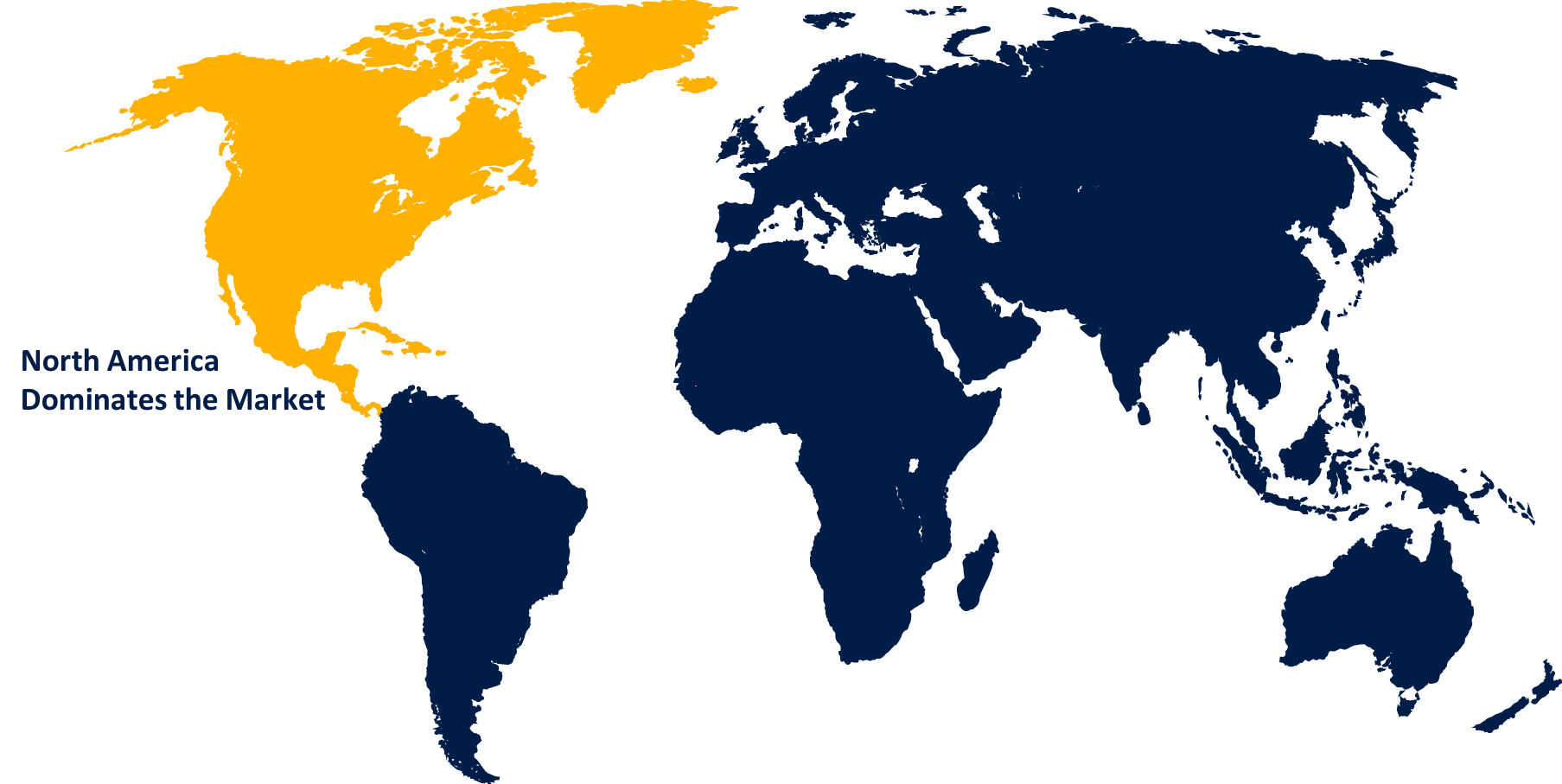

- 预计亚太在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球宠物保险市场规模预计到2033年将超过39.53亿美元,2023年至2033年CAGR增长15.52%.

市场概况

宠物保险是一种特定类型的财产和责任保险,宠物所有者可以帮助支付其宠物的医疗、手术、事故和处方药的意外费用。 鉴于兽医护理费用不断增加,这种保险提供了一系列对宠物所有者有利的保险。 一些政策包括涵盖广泛的问题,包括慢性、遗传和癌症等先天性疾病。 它们还包括诊断测试、超声波成像、CAT扫描、兽医检查费用、处方药、核磁共振测试和非常规牙科治疗。 重要的是,一些保险单不能为常规牙科清洁、疾病、预防性跳蚤治疗或严重的遗传或先天性疾病提供保险。 宠物所有者在给予其动物所需的治疗后,向保险公司提出索赔要求,则由宠物保险承保,这与财产和伤亡保险类似。 此外,由于对宠物保险的需求增加来帮助支付癌症等灾难性健康问题和意外事故的相关费用,市场正在扩大。

报告覆盖面

这份研究报告根据不同部门和区域对全球宠物保险市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球宠物保险市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了它们在全球宠物保险市场每个分部门的核心能力。

全球宠物保险市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 9.34美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 15.52% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按覆盖类型,分布频道,动物类型,地区. |

| 涵盖的公司:: | Agria Pet保险有限公司、Anicom控股公司、直线保险集团plc、dotsure.co.za、Embrace Pet保险机构有限责任公司、Figo Pet保险有限责任公司、PTZ 保险机构有限公司、健康保镖保险有限责任公司、美地银行私人有限责任公司、MetLife服务和解决方案有限责任公司、全国互助保险公司、Pethealth Inc.、Petplan(Allianz Insurance plc)、东方保险公司有限公司、Trupanion等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球宠物保险市场受到各种因素的驱动,包括兽医开支的稳步和大幅上升,而兽医是该行业的主要驱动力之一. 由于兽医科学的进步,宠物所有者正在为日益复杂和强大的疗法支付更多的费用。 宠物所有者越来越准备好为动物的健康进行财务投资,保险提供了一个安全网,使他们能够完成这项工作,而不必担心支付巨大的兽医费用。 这一趋势在发达经济体尤其明显,由于文化向将狗视为家庭成员的转变以及对宠物健康的更深入了解,这些国家越来越需要全面的保险。 此外,由于宠物所有权的增长和宠物人性化的普遍趋势,市场受到很大影响. 随着越来越多的人将宠物收归家中,人们与狗的感情纽带会增加. 作为有自身健康要求的人,宠物所有者正在寻找为所爱的朋友提供尽可能最好的医疗保健的方法. 对宠物健康和福祉采取更全面的办法,反映在对保险单的需求增加,保险单除了事故和疾病外,还包括日常健康访问、疫苗和预防治疗。

限制因素

宠物保险越来越为人所熟知,但许多宠物所有者仍然对其涵盖的内容和工作方式感到困惑. 宠物保险的通过可能因为对现有的保险选择、政策条件和排除情况缺乏了解而受阻。

市场分割

全球宠物保险市场份额分为保险类型,动物类型和发行渠道.

- 事故和疾病部分预计将在预测期间占全球宠物保险市场的最大份额。 。 。 。

根据保险类型,全球宠物保险市场只分为事故,事故与疾病等. 其中,事故和疾病部分预计将在预测期间占据全球宠物保险市场的最大份额. 兽医护理和诊断费用上升,伴生动物数量增加,宠物保险价值日益被认可等几个重要原因,是造成这一扩张的原因. 宠物保险公司通常包括事故和疾病保险,为各种疾病提供广泛的保险,包括急性和慢性疾病、药品、诊断检测等。

- 狗段预计在预测期间占全球宠物保险市场的最大份额。 。 。 。

根据动物类型,全球宠物保险市场分为狗,猫等. 其中,狗部分预计将在预测期间占据全球宠物保险市场的最大份额. 越来越多的宠物收养、保险公司扩大服务提供以及重要领域的可支配收入增加是影响这一比例的主要因素。 Trupanion公司、Petplan公司、PetFirst保健有限责任公司、全国互助保险公司和Embrace Pet保险公司是这个市场上的少数主要公司。

- 预计直接销售部分在预测期间占全球宠物保险市场的最大份额。 。 。 。

基于发行渠道,全球宠物保险市场分为代理,经纪,直接等. 其中,预计直接销售部分在预测期间将占全球宠物保险市场的最大份额. 主要驱动力之一是大型宠物保险公司显著使用直接销售技术. 例如,Deutsche Familienversicherung AG报告说,2023年,直接销售占其新业务的8%,比上一年大幅增加。

全球宠物保险市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球宠物保险市场所占的份额将超过预计时间。

获取有关此报告的更多详细信息 -

预计北美在全球宠物保险市场所占的份额将超过预计时间。 据"北美宠物健康保险协会"(NAPHIA)统计,2022年北美共有536万被保险宠物,比上年增长22%. 随着更多宠物所有者选择为动物投保,预计该产业将继续扩大. 然而,由于新的重要市场竞争者推出新的保险产品,预计该区域的市场竞争力会提高。 预计随着该行业的发展,将会有更多的竞争和更多的索赔得到处理。

亚太预计在预测期间增长最快。 宠物所有权的增加是由于生活方式的改变、可支配收入的增加以及澳大利亚、中国和日本等国家的城市化程度的提高。 随着人们更加意识到宠物的健康和福利,宠物保险的需求增加. 亚太区域为宠物保险提供商提供了重要的发展机会,即使该行业仍在发展之中。 随着中产阶级的不断壮大,文化观念向保险价值转变,以保障对狗的最好的照顾,这一地区对宠物所有者来说是理想的.

竞争性分析:

报告对全球宠物保险所涉及的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Agria Pet保险有限公司

- Anicom控股公司

- 直线保险集团

- dotsure.co.za (英语).

- 拥抱宠物保险机构

- Figo 宠物保险有限责任公司

- 波兹语Name 保险机构有限公司.

- 健康保费

- Medibank私人有限公司

- MetLife 服务和解决方案有限责任公司

- 全国互助保险公司

- 宠物保健公司

- Petplan(Allianz保险)

- 东方保险公司有限公司.

- 倾角

- 其别者.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年1月,任,. Odie Pet Insurance是一家专注于降低成本并增加宠物保险的可获性的业务,而以云为基础的索赔管理软件的领头人Five Sigma也进行了合作.

- 2023年11月,任相国. Feeling and Best Friends Animal Society)是一家致力于到2025年制止美国收容所中杀狗和猫的全国性非营利组织,于2023年11月搭档.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球宠物保险市场:

全球宠物保险市场,按保险类型分列

- 只有事故

- 事故和疾病

- 其他人员

按动物类型分列的全球宠物保险市场

- 狗头

- 猫

- 其他人员

全球宠物保险市场,按分销渠道分列

- 机构

- 经纪人

- 直接

- 其他人员

按地区分列的全球宠物保险市场

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和 非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?