全球患者数据中心解决方案市场规模、需求、范围

行业: Healthcare全球患者数据枢纽解决方案市场透视预测至2035年

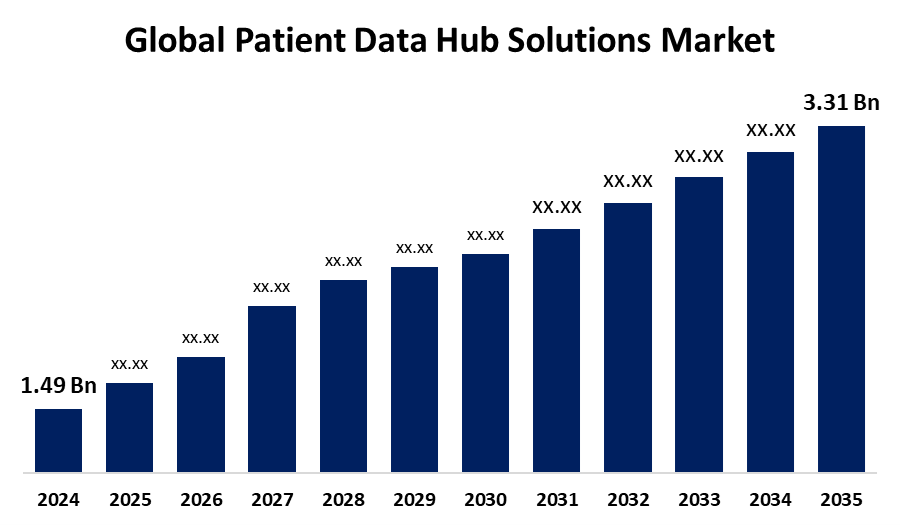

- 2024年全球患者数据枢纽解决方案市场规模估计为1.49亿美元

- 市场规模预计将在2025年至2035年大约7.53%的CAGR增长。

- 全球患者数据枢纽解决方案市场规模预计到2035年将达到3.31亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球患者数据枢纽解决方案市场规模在2024年价值约1.49亿美元,预计到2035年将增长到3.31亿美元左右,2025至2035年复合年增长率为7.53%。 推动相互操作、集中的医疗数据通过提供个性化护理和减少出错而为市场火上浇油,推动了市场的增长。 AI和云计算的进步,加上科蒂维蒂收购Edifecs等战略动作,正在推动跨医疗网络的无缝数据交换.

市场概况

患者数据中心解决方案市场 大小是指一个集中的在线系统,收集,存储,处理来自多个来源和护理站点的病人健康数据. 这些技术确保了护理的连续性、数据的互操作性以及更好的临床决策,这使得保健从业人员更容易获得、分享和分析来自可穿戴设备、实验室结果、成像、处方和医疗记录的数据。

由于需要集中的患者数据,患者数据中心解决方案的市场正在扩大. 通过提供患者历史的凝聚视角,减少重复,促进准确诊断,这些系统提高了护理质量. 各种保健平台的一体化减少了错误,加强了沟通。 提高互操作性和简化操作性举措的现实世界例子包括科蒂维蒂收购了Edifecs. 云计算和人工智能是提高数据安全和效率的技术进步的两个实例. 随着基于价值和个性化的护理模式激增,预计病人数据中心的使用将急剧增加。

报告覆盖面

这份研究报告根据不同部门和区域对患者数据枢纽解决方案市场进行分类,预测收入增长,并分析每个子市场的趋势. 该报告分析了影响病人数据中心解决方案市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在患者数据中心解决方案市场的每个分部门的核心能力。

全球患者数据中心解决方案市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 1.49亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 7.53% |

| 2035 (英语) 价值投影: | 3.31亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 250 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按解决方案类型、部署模式、最终用途、区域 |

| 涵盖的公司:: | IQVIA, Informatica, WellSky, IntegriChain Incompanyd, Veeva Systems, Beghou Consulture, Capgemini (LiquidHub), NXGN管理, LLC (NextGen Health Care, Inc.), Optum (United Health Group), Equipo Health Inc., ZS等主要公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

市场增长是因为迫切需要相互操作、集中的医疗数据。 这些中心支持更好的临床决定,减少重复,并使个性化护理成为可能。 误差减少,并通过整合几个系统改善提供者的协作。 工业正朝着无缝数据交换的方向发展,例如科蒂维蒂收购了Edifecs等战略行动就证明了这一点. 云计算和人工智能的发展不断推进整个医疗保健网络的安全有效的数据管理.

限制因素

市场增长因执行成本高而受阻,对较小的机构尤其如此。 由于对数据安全、隐私和遵守国际法的担忧,部署速度也放慢了。 进一步阻碍工业扩张的是一体化困难、互操作性标准不足以及保健专业人员不愿适应。

市场分割

患者数据中心解决方案市场份额分为解决方案类型,部署模式和终端使用.

- 健康数据应用软件和AI解决方案部分在2024年占有最大份额,预计在预测期间,CAGR将增长。

根据解决方案类型,患者数据枢纽解决方案市场分为健康数据应用和AI解决方案,数据集成解决方案,患者360取景平台等.。 。 。 。 其中,健康数据应用软件和AI解决方案部分在2024年占据了最大份额,预计在预测期间CAGR将增长。 部分增长可归因于AI驱动的患者数据中心解决方案由于对智能技术的需求不断增长,在保健行业越来越受欢迎. 远程保健服务和慢性病管理得到远程监测系统的支持。 这些解决办法提高了工作流程的效率,减轻了行政负担并改进了决策。

- 以云为主的部分 2024年市场主导地位 预测在预测期间CAGR将大幅增长。 。 。 。

根据部署模式,患者数据枢纽解决方案市场分为以云为主和以地为主. 其中以云为主的部分在2024年占据了市场主导地位,预计在预测期间CAGR会大幅增长. 增长的驱动力是它们的承受能力、可获取性和可扩展性。 它们促进若干地点的实时数据共享,支持远程医疗和远程护理。 这些解决办法改善了安全、合规和灾后恢复,并降低了信息技术的间接费用。 由于保健需要更多的分析和互操作性,人们越来越多地选择云部署模式。

- 2024年,保健公司所占的份额最大,预计在预测期间,CAGR将增长。

根据最终用途,病人数据中心解决方案市场分为保健公司、保健提供者、保健付款人等。 。 。 。 其中,医疗公司部分在2024年占有最大份额,预计在预测期间,CAGR将增长。 部门增长可归因于它们在数字转换方面的大量支出,日益重视药物开发的有效性,以及对实时数据分析的要求。 生物技术和制药企业越来越多地使用病人数据枢纽解决方案来协助药物依赖、加快研发并简化临床试验。

病人数据中心解决方案市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计将在预测的时间范围内占据病人数据中心解决方案市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计将在预测的时间范围内占据病人数据中心解决方案市场的最大份额。 区域增长可归因于其强有力的监管框架,如HIPAA、早期采用数字技术以及先进的保健基础设施。 需要基于价值的护理模式、实时患者数据获取以及将分析学和人工智能纳入患者护理是市场需求的主要驱动力。 政府方案,如《卫生、技术和人力资源开发法》和对保健信息技术的投资,也有助于扩大该区域的市场。

预计在预测期间,亚太区域将在病人数据中心解决方案市场迅速发展CAGR。 该区域增长的动力是越来越多地采用以云为基础的技术,保健费用不断上涨,以及政府强调保健技术的现代化。 城市化、对远程保健的需求以及病人人数的扩大是需求的主要原因。 此外,集中式保健数据平台在跟踪疾病爆发和人口健康方面越来越受欢迎。

竞争性分析:

报告对病人数据枢纽解决方案市场内参与的关键组织/公司进行了适当分析,并主要根据其提供类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- IQVIA, Inc. 互联网档案馆的存檔,存档日期2013-12-04.

- 信息学

- 好样的

- 英特格里钱公司

- Veeva系统

- Beghou咨询公司

- 卡佩克米尼 (立基胡布语)

- NXGN管理有限公司(NextGen保健公司)

- Optum(联合保健小组)

- Equipo卫生公司

- 津巴布韦

- 其别者.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年2月, WellSky揭幕了"新患者小组",该小组提供360度的患者群体图景来增强治疗连续性并在整个连续体中提高效果.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下部分的患者数据枢纽解决方案市场:

全球患者数据枢纽解决方案市场, 解决方案类型

- 健康数据应用程序和AI解决方案

- 数据整合解决方案

- 患者 360 视图平台

- 其他人员

全球患者数据枢纽解决方案市场, 部署模式

- 基于云

- 现场

全球患者数据枢纽解决方案市场, 最终用途

- 保健公司

- 保健提供者

- 保健付费者

- 其他人员

全球患者数据中心解决方案市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?