全球有机饲料市场分析、规模、预测至2033年

行业: Agriculture全球有机饲料市场透视预测至2033年

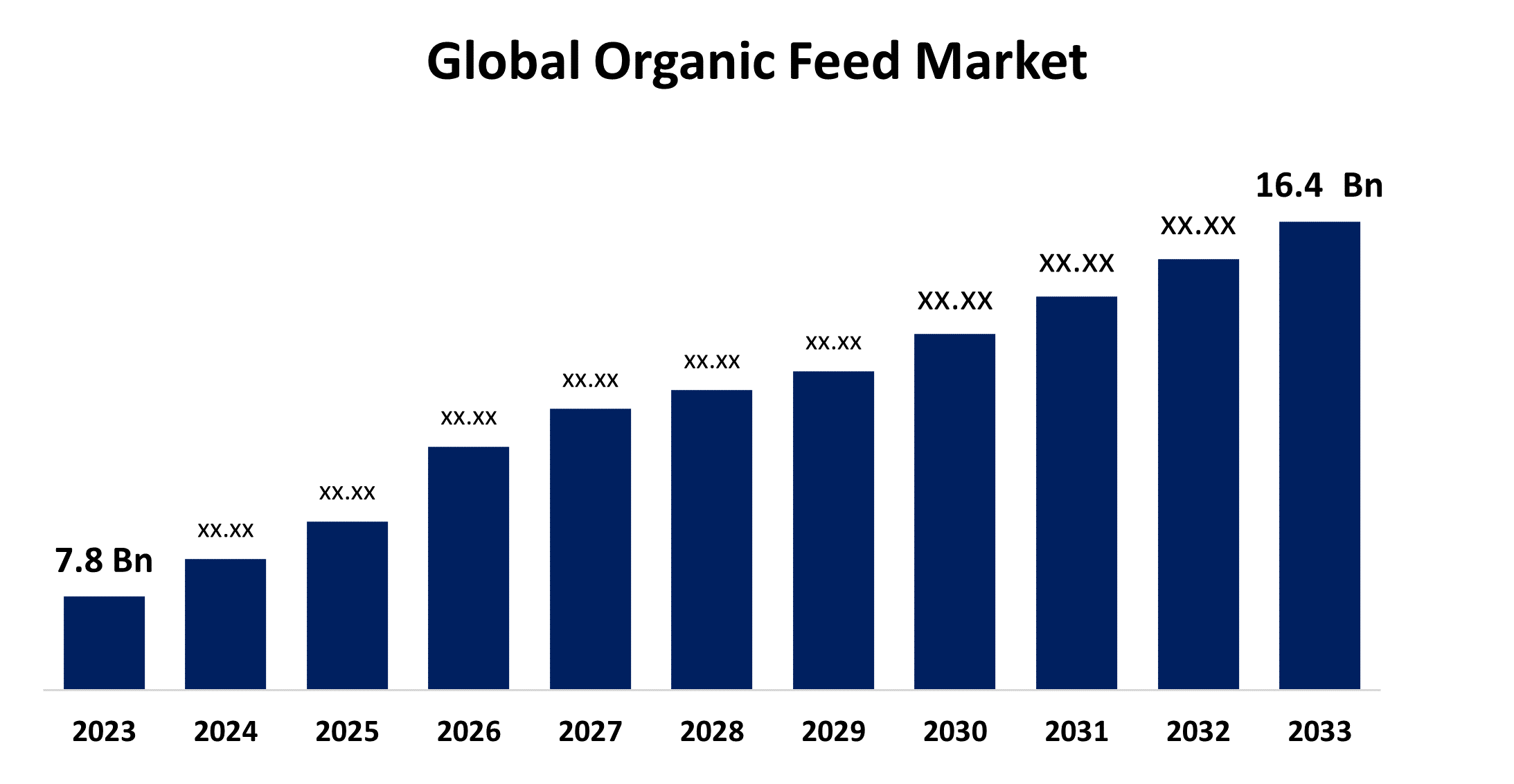

- 2023年全球有机饲料市场规模价值为7.8亿美元

- 从2023年到2033年,市场规模以7.71%的CAGR增长

- 全球有机饲料市场规模预计到2033年将达到16.4亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球有机饲料市场规模预计到2033年将超过16.4亿美元,2023年至2033年CAGR增长7.71%.

市场概况

有机饲料是牛,山羊,鸡,猪等含有认证有机成分的牲畜的食物或饲料. 成份包括小麦,大麦,大豆,玉米等,以及没有施用化肥或化学杀虫剂而种植的作物,使作物有机. 有机饲料以各种形式提供,包括碎屑、泥浆和被粉碎的饲料,并被生产有机牛奶和肉类的牲畜所有者广泛寻求。 有机饲料需求量很大,因为它没有抗生素、药品、杀虫剂和生长类固醇,促进健康的动物生长和消化,增加牛活性,并保存了Rumen pH。 自由距离肉和有机肉的主要区别在于动物一般在被限制的环境中饲养并被喂入无机,预混合的饲料. 这些动物被给予抗生素来避免疾病和生长激素注射来增加体重. 以有机饲料为食的鸟类产卵重量较大,有上等的纹理和口味,食用时更健康. 有机肉类的脂肪比无机肉少. 因此,肉质更瘦,更容易做饭。 消费者选择有机牛肉是因为它具有更多的蛋白质,健康的脂肪,omega-3脂肪酸,和维生素A.

报告覆盖面

本研究报告根据不同部门和区域对有机饲料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响有机饲料市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在有机饲料市场每个分部门的核心能力。

全球有机饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 7.8亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 7.71% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 212 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按来源、形式、牲畜、地区分列 |

| 涵盖的公司:: | Cargill, BernAqua, 乡村遗产饲料公司, Forfarmers, Sunopta, Ranch-Way饲料公司, Aller Aqua, Purina动物营养有限责任公司, Scratch and Peck饲料公司, K-Much饲料工业有限公司, 有机饲料公司, B&W饲料公司, Feedex公司, 乡村杂交饲料公司等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于对有机饲料的需求增加,市场份额发生了急剧变化。 最近,许多人对有机产品产生了偏好. 由于饲料不含农药或激素,有机部门的生长可能不会受到影响. 食品制造商的另一个目标是引进由牛饲用有机饲料所出产的奶,革,起司等有机产品. 推动市场对有机饲料需求的最重要因素之一是在动物生产中增加使用有机饲料。 政府提高认识的举措是第二大因素,推动了有机饲料的增长。 客户帮助改善了亚太有机饲料的市场前景。 政府还在提高公众对饲料添加剂危险性的认识。 因此,大多数人更喜欢有机饲料而不是以化学为原料的饲料. 此外,据观察,动物喂养的有机饲料具有更大的免疫活性,增长相对较快,这提高了消费者对有机饲料的兴趣。

限制因素

有机动物饲料成本高可比普通饲料高出40-100%,是更广泛采用的重大障碍. 有机谷物、油籽和从有有机物认证的农场取出出出牧草,由于产量低和生产成本高,价格往往要高得多。 由于有机饲料中没有人工防腐剂,其保质期一般会低于常规饲料. 饲料更容易被氧化、微生物发育以及可能影响可塑性、营养含量和安全的其他因素所降解。 缺乏明确性不利于不了解可接受的有机成分的潜在新来者。 明确和毫不含糊地阐明的条例将为有机饲料市场提供巨大的推动力。

市场分割

有机饲料市场份额分为来源地,形式地和牲畜地.

- 预计在预测期间,谷物和谷物部分将主导有机饲料市场。 。 。 。

根据来源,有机饲料市场分为谷物和谷物以及油菜籽. 其中,谷物和谷物部分预计将在预测期间主导有机饲料市场。 市场上很容易获得不同的谷物和谷物,包括小麦、玉米和大麦。 随着消费者更加意识到向牲畜提供有机谷物和谷物对健康的好处,对有机饲料的需求日益增加将推动销售。

- 在预测期间,粒子部分占有机饲料市场的最大收入份额。

根据形态,有机饲料市场分为花粉,花粉和乳粉. 其中,粒子部分占了预测期有机饲料市场的最大收入份额. 提高家禽和家畜的可食性,因羊绒饲料密度高而增加饲料消耗,体积减少,营养量大,导致动物饲料消耗量高. 由于其有效的喂养和储存质量,粒子也将饲料浪费降到最低。

- 预计在预测期间,家禽部分将主导有机饲料市场。

基于家畜,有机饲料市场分为家禽,反刍动物,猪和水生动物. 其中,禽类部分预计将在预测期间主导有机饲料市场. 禽肉在不同地区消费,与牛肉和猪肉不同,不受宗教限制. 对动物健康的日益关切,以及对有机饲料的好处的更深入了解,都促进了这一市场的扩大。 由于有机家禽生产的发展和对有机肉类的需求,肉类制造商为生产肉类,乳制品等动物副产品对有机畜禽饲养进行投资.

有机饲料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

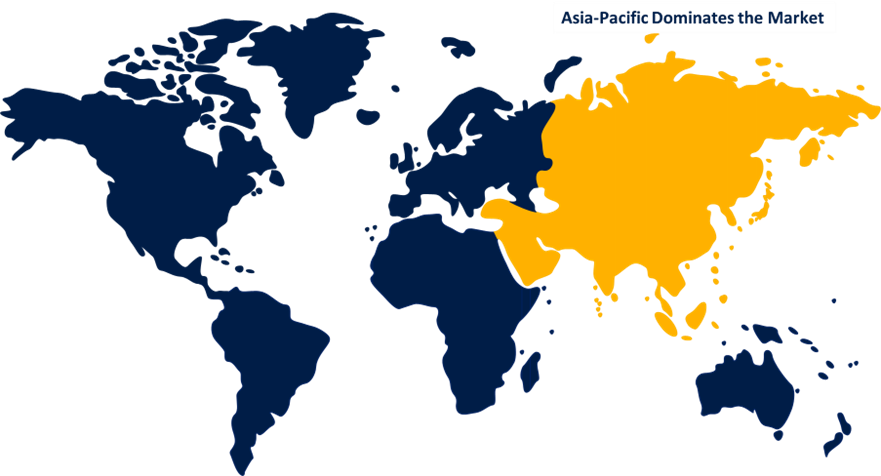

亚太预计将在预测的时间范围内占据有机饲料市场的最大份额。

获取有关此报告的更多详细信息 -

亚太区域预计将在预计时间范围内占据有机饲料市场的最大份额。 由于猪,家禽等大型畜禽生产的存在. 许多农民使用有机农作来满足对有机产品的需求,因为有机产品具有营养价值和健康效益. 谷物的充足供应使制造商能够在动物饲料中使用更多的天然成分,这提高了肉类的质量. 它是世界上最大的饲料生产者和消费者,中国的贡献最大. 亚太有机饲料市场预计会上升,原因是有机农业做法的采用和畜牧农的意识不断提高。 对有机食品的需求日益增加,特别是来自肉类和乳制品业的需求,对有机牛的生产产生了有利的影响。 因此,对有机饲料产品的需求将在预测年度内逐步增加。

北美预计在预测期间有机饲料市场增长最快. 由于磨坊和宠物食品制造业的显著影响,以及消费者的健康问题,北美有机饲料市场预计将是最重要的. 加大授权食品添加剂供应力度,大力推动主要利益攸关方参与,加大政府对实施有机耕作做法的农民的援助. 同样,该区域人均肉类消费的增加和严格的肉类质量规则将有助于市场的增长。 北美也是有机食品的最大市场,约占全球有机食品零售量的一半;美国占这一份额的大部分.

竞争性分析:

报告对有机饲料市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 卡吉尔

- 伯纳克

- 国家遗产饲料

- 给战士

- 孙奥普塔

- 牧场饲料

- 爱奇艺

- Purina动物营养有限责任公司

- 刮和啄饲料

- K-Much饲料工业有限公司

- 有机饲料公司

- B&W 种子

- 饲料公司

- 相接点种子

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2021年2月,任,. Kemin Industries是水产养殖、动物、人类和宠物食品等用途的化学品制造商,随着KemTRACE Chromium-OR的推出,其铬产品的范围得到扩大。

- 2021年10月,任,. 卡吉尔引进了以油为原料的基本鸡肉来改善羊群的健康并增加产量. 卡吉尔的Natrena Naturewise家禽饲料现在包括满足这一需要的基本油.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的有机饲料市场:

全球有机饲料市场, 按来源

- 谷物和谷物

- 油菜籽

全球有机饲料市场,按形式分列

- 佩莱

- 弯曲

- 马什

全球有机饲料市场,按牲畜分列

- 禽类

- 谣言

- 猪

- 水生动物

全球有机饲料市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?