眼科抗VEGF 治疗市场规模、份额、趋势

行业: Healthcare主要市场趋势和机会

眼科抗VEGF治疗市场有一些增长的机会,因为目前的重点是开发具有较长半衰期的新药剂、持续的放行系统和基因疗法。

- 较长的活性剂(Faricimab, Brolucizumab),用于减轻治疗负担

- 采用个性化/AI驱动治疗

- 使用生物同物来降低成本

- 采用双向道抑制

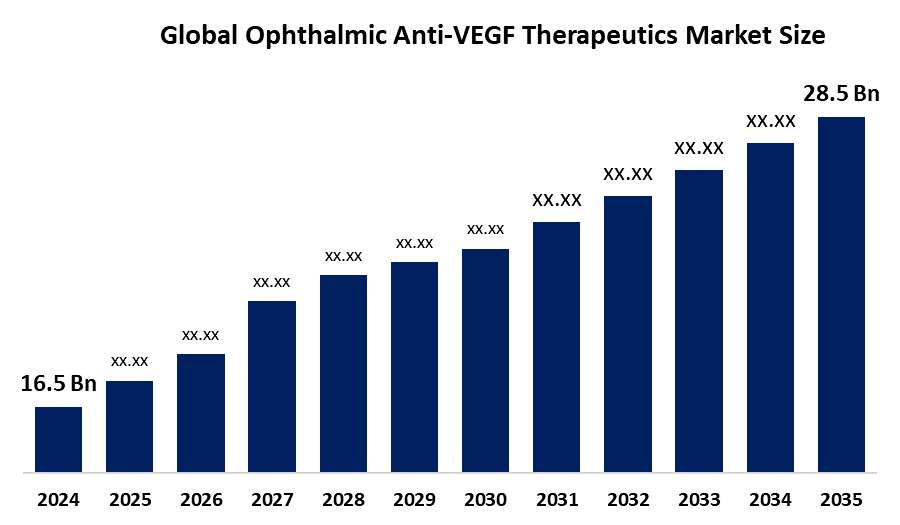

全球眼球抗VEGF 2035年治疗市场观察预测

- 全球眼球抗VEGF 2024年的治疗市场规模估计为16.5亿美元

- 从2025年到2035年,市场规模预计将增长到5.09%左右的CAGR。

- 世界眼球反VEGF 预计到2035年治疗市场规模将达到28.5亿美元

获取有关此报告的更多详细信息 -

主要玩家

AMGEN, Astellas, Biocon Biologics, Biogen, CELLTRION, Intas 制药公司, 康有为 PHARMACUTICALS, LUPIN, NOVARTIS, REGENERON, 依赖生命科学, Roche, SANDOZ, STADA, 和特瓦

市场概况

眼科抗VEGF治疗的全球行业包括旨在阻断血管内皮生长因子(VEGF)的药物,可减少导致新血管AMD和糖尿病乳腺水肿等疾病视力丧失的异常血管生长和渗出. 由于人口老龄化、视网膜疾病高发和采用静脉注射,预计市场会增长。 抗VEGF药物通过阻塞VEGF来将视网膜中出泄的异常血管最小化,这可以减少或消除异常血管所造成的损害并减缓视力的丧失. 它有时甚至可能增强视力。 抗VEGF药物被眼科医生用于治疗眼病,包括湿AMD,乳腺水肿,糖尿病肾上腺病,以及视网膜静脉闭塞等.

由于主要角色研发开支不断增加并扩大了伙伴关系,预计会出现创新和市场扩张。 例如,2025年9月,一家致力于对眼科变革性创新进行投资的风险投资公司ExSight Ventures宣布对RevOpsis治疗学进行投资,这是一家开创下一代视网膜疾病疗法的生物技术公司。

报告覆盖面

这份研究报告根据不同部门和区域对眼部抗VEGF治疗市场进行分类,预测收入增长,并分析每个分市场的趋势. 该报告分析了影响眼球抗VEGF治疗市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在眼球抗VEGF治疗市场每个分部门的核心能力。

眼科抗VEGF 治疗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 16.5亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.09% |

| 2035 (英语) 价值投影: | 28.5亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 198 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按毒品类型 通过指示 |

| 涵盖的公司:: | AMGEN, Astellas, Biocon Biologics, Biogen, CELLTRINON, Intas 制药, KangHong PHARMACEUTICALS, LUPIN, NOVARTIS, ReGENERON, 依赖生命科学, Roche, SANDOZ, STADA, Teva等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

眼病和人口老龄化

全球人口老龄化日益严重,导致与年龄有关的眼病,导致对眼球抗VEGF疗法的市场需求激增。 与年龄相关的乳腺退化(AMD),糖尿病性复发性(DR)等视网膜疾病是视力残疾的著名原因. 十多年来,这些疾病的治疗都可用活体内药剂。

药物开发的技术进步

这包括开发多目标剂,通过集成更聪明和更可持续的药物提供系统来延长治疗间隔。 此外,开发下一代抗VEGF剂、持续的放出技术以及基因疗法分子方法、个性化药物和生物同位素,预计将推动市场扩张。

提高对及时治疗眼科疾病的认识

及时启动至关重要,因为它大大有助于改善长期视觉结果和防止不可逆转的视觉。 通过抑制VEGF进行活体内注射,刺激视网膜内不正常的血管生长(angiogenis)和流体外泄.

限制因素

治疗费用增加以及副作用和安全关切

对眼科疾病使用药物的抗VEGF治疗费用很高,从为不贴标签的Bevacizumab(Avastin)注射到Lucentis(Ranibizumab)或Eylea等品牌选择。 此外,毒品的副作用和与此相关的安全问题正在挑战市场增长。

市场部分透视

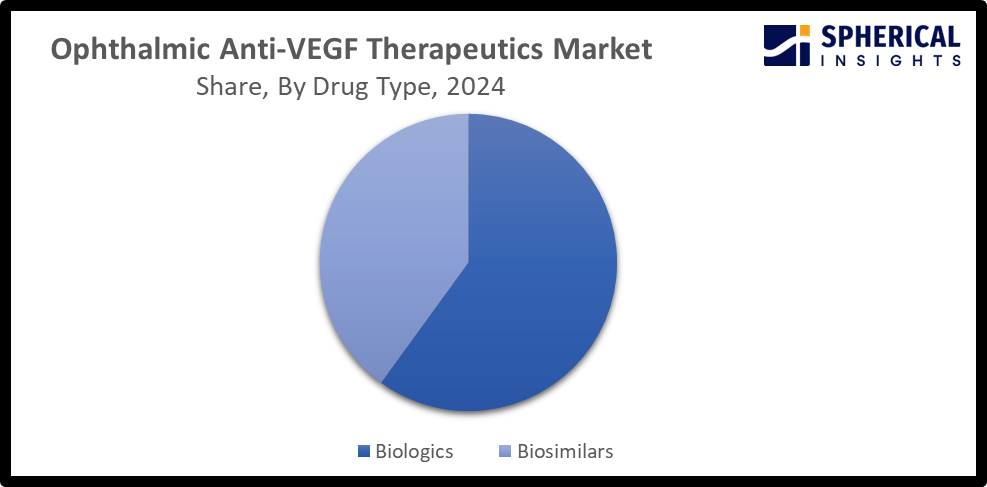

按药物类型:生物类(主要)与生物类(新兴)

2024年,生物学部分占据了市场支配地位,预计CAGR将增长4.8%左右,原因是其临床结果强劲,而且湿度AMD、DME和DR支持的用途已经确定。 针对VEGF的生物学对治疗许多视网膜疾病非常重要,通常造成高额财政负担。 经批准的抗VEGF生物同位素在临床上相当于参考产品,通过降低成本为患者和保健系统带来巨大利益. 生物同类惠益的实现部分取决于其成功获得

获取有关此报告的更多详细信息 -

通过说明: 与年龄有关的乳腺退化(主要)与乳腺退化(新生)

与年龄有关的乳腺退化部分在眼科抗VEGF治疗市场中占据了47.0%的主导份额,这是由于人口老龄化和AMD的流行,预计到2040年,AMD从1.7亿增至2.88亿. 然而,雄性水肿部分在收入中占有很大的份额,预计在预测期间CAGR增长约6.0%. 其动力是日益强调提供综合疗法并延长治疗期限。

视网膜抗VEGF区域段分析 治疗市场

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 眼科抗VEGF治疗 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计北美在眼科抗VEGF治疗市场所占份额最大,约为64.2%。 北美的市场生态系统很强,因为该区域建立了完备的视网膜专门中心、流动外科中心和眼科诊所。 美国是北美眼科抗VEGF疗效市场的主导国家,原因是疾病流行和新产品的批准和商业化不断增长.

预计在预测期间,亚太在眼球抗VEGF治疗市场快速增长约7.0%。 亚太区域的眼科抗VEGF疗法市场蓬勃发展,其原因包括定居生活方式、高卡路里饮食和导致视网膜血管疾病发病率上升的肥胖症增加等。 日本是亚太市场的主要国家,由于人口老龄化增加,日本占主导份额超过27.8%。

竞争性分析:

报告对眼科抗VEGF治疗市场中涉及的关键组织/公司进行了适当的分析,并主要根据其提供种类、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 埃米尔

- 阿斯泰拉斯语Name

- 生物生物学

- 生物能

- 比利时

- 因塔斯制药公司

- 康有为

- 卢平

- 诺瓦塔斯

- 卢旺达

- 依赖生命科学

- 罗什

- 桑多兹

- 萨摩亚

- 特瓦语Name

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

工业发展

- 2025年9月,任,. Ollin Biosciences, Inc.)是一家临床阶段生药公司,宣布推出由ARCH Venture Partners,Mubadala Capital和专论Capital牵头的最初1亿美元融资.

- 在2025年7月, Harrow是一家主要的北美眼科制药公司,他宣布,它已与三星Bioepis有限公司签订了一项最终协议,以确保美国对三星Bioepis、BYOOVIZ(ranibizumab-nuna)、FDA批准的生物同位素参考LUCENTIS(ranibizumab)和OPUVIZ(flibercept-yszy)的眼科生物同位素投资组合的专有商业权利。

- 2024年10月,任相国. 用于眼科用途的疫苗已提交林业发展局批准。 该机构的积极决定将触发《药物质量和安全法》的一项规定,禁止重新包装白血杆菌(Avastin)的肿瘤制剂,供非标签使用。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各部分的眼部抗VEGF治疗市场: 球面透视已经分出.

全球眼球抗VEGF 治疗市场, 以 药物类型

- 生物学

- 生物类似物

全球眼球抗VEGF 治疗市场, 以 说明

- 与年龄有关的乳腺退化

- 糖尿病复健症

- 三分水肿

- 视网膜静脉隔离

- 心肌胆固醇新血管化

全球眼球抗VEGF 治疗市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?