基于肿瘤的分子诊断市场趋势, 展望

行业: Healthcare全球肿瘤基于分子诊断 市场透视预测到2033年

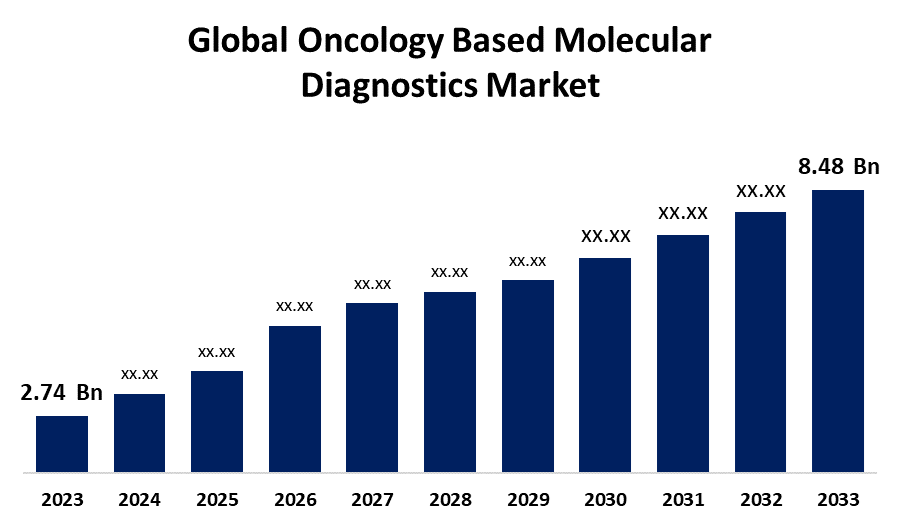

- 全球肿瘤基分子诊断市场规模在2023年的价值为274亿美元

- 从2023年到2033年,市场规模以11.96%的CAGR增长

- 世界肿瘤类分子诊断市场规模预计到2033年将达到8.48亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球肿瘤基分子诊断市场规模预计到2033年将超过8.48亿美元,2023年至2033年CAGR增长11.96%.

市场概况

生物分子分析过程,肿瘤分子诊断鉴定出癌细胞. 为了发现和量化DNA、RNA和细胞蛋白质中的特定基因序列,对血液、唾液和肿瘤组织样本进行了几项化验。 通过肿瘤分子诊断提供的快速评估和全面信息,每个患者特有的癌症治疗成为可能. 为了确定和预测传染病、癌症和其他遗传失调,各种技术正在设法确定与该疾病有关的特定DNA或RNA序列。 这些技术包括删除,重排,插入等,以及单核苷酸多态性(SNP). 癌症分子诊断法用于癌症的早期发现和确定最有效的治疗决定. 肿瘤学中的分子诊断在各种肿瘤的识别,管理,监测,和避免等方面发挥至关重要的作用. 预计随着患者和保健专业人员更加意识到早期癌症诊断和分化的重要性,肿瘤学分子诊断技术的应用将会增加. 肿瘤分子测试利用率的提高是诊断测试市场进步的结果. 癌症发病率正在上升,这正在推动诊断需求并推进肿瘤分子诊断市场。 基因剖析和生物标志识别的改进驱动精密医学技术,基于肿瘤的分子诊断的市场正在发生重要演变.

报告覆盖面

这份研究报告根据不同部门和区域预测收入增长的情况,对基于肿瘤的全球分子诊断市场进行分类,并分析每个分市场的趋势。 该报告分析了影响以肿瘤为基础的全球分子诊断市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和描述主要市场参与者,并分析其在全球基于肿瘤的分子诊断市场的每个分部门的核心能力。

全球肿瘤基分子诊断市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.74亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 11.96% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 211 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按产品、技术、应用和区域分列 |

| 涵盖的公司:: | Abbott, BD, Bayer AG, Cepheid, Agilent Technologies, Inc., Danaher, Biocartis Group NV, Hologic, Inc., Qiagen, F. Hoffmann-La Roche Ltd, Siemens保健股份有限公司, Sysmex Europe GmbH, BioMérieux SA, Veracyte Inc等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

肿瘤分子诊断通过提供个性化治疗计划,最佳药物选择,以及更加准确,高效,量身定做的治疗方法,最终能提高患者的结果和生活质量,在癌症患者的护理中发挥关键作用. 由于全世界癌症患者发病率上升,对诊断的需求增加,肿瘤分子诊断的市场正在增长。 世界卫生组织(WHO)估计,2020年全球有1000万人死于癌症. 由于癌症发病率上升,早期发现和预防治疗变得越来越重要。 这些原因促使肿瘤学对分子诊断的需求持续增加.

限制因素

阻碍肿瘤分子诊断市场扩张的主要因素之一是分子诊断测试成本高. 例如,非小细胞肺癌隔离分子诊断试验的费用从每月11 000美元到20 000美元不等,而综合疗法的费用预计会增加这些费用。

市场分割

全球基于肿瘤的分子诊断市场份额分为产品,技术,和应用.

- 试剂部分支配市场,在预测期间市场份额最大.

根据该产品,全球基于肿瘤的分子诊断市场被归类为仪器和试剂. 其中,试剂部分支配市场,在预测期间市场份额最大. 分子诊断的一个关键部分是试剂. 其中包括核苷酸探测器,PCR试剂,测序试剂,以及提取DNA和RNA的工具包. 该部门爆炸性增长的主要驱动力是分子生物学技术的发展、生物技术的改进、对合成生物学的日益增长的需要以及生物技术公司扩大研发开支。

- 测序部分预计将在预测期间以最快的速度增长。

根据该技术,全球基于肿瘤的分子诊断市场被分类为聚合酶链式反应,芯片和微阵列,测序,质谱学,以及转录介质放大. 其中,测序部分预计在预测期间增长最快的CAGR增长. 在临床诊断中更多地使用测序技术并增加研究与开发开支,正在推动对这一技术的需求。 因其优点,如处理速度快和周转时间快等. 预计这将在整个预测期间为市场扩张创造一个有利的环境。

- 在预测期间,乳腺癌占收入份额最大。

根据该应用,全球基于肿瘤的分子诊断市场分为乳腺癌、前列腺癌、子宫颈癌、皮肤癌和宫颈癌。 其中,乳腺癌占预测期间收入份额最大。 乳腺癌发病率上升,公众对乳腺癌和妇女健康的认识得到扩大。 这些统计数据很可能支持对乳腺癌分子诊断的需求. 分子诊断决定了激素受体状态(ER,PR)和HER2/neu增生,对于乳腺癌的预后和治疗的选择至关重要.

全球肿瘤分子诊断市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球肿瘤学分子诊断市场中,在预计时间范围内所占的份额最大。

获取有关此报告的更多详细信息 -

预计北美在全球肿瘤学分子诊断市场中,在预计时间范围内所占的份额最大。 由于若干因素,包括完善的保健基础设施、不断增加的有健康意识的个人以及大量的保健开支,该区域正在迅速增长。 据美国疾病协会(ACS)统计,美国最常发病的是黑色素瘤,常被称作皮肤癌. 预计2018年将有91,270人被诊断出黑色素瘤,这将进一步推动北美肿瘤分子诊断市场. 迅速采用尖端诊断技术、定居生活方式,以及在这个特定地区提供有利的保健补偿。

亚太预计将在预测期间在全球基于肿瘤的分子诊断市场中增长最快的CAGR。 亚太区域中低收入国家的肿瘤发病率上升,这可归因于经济发展和流行病转移以及人口老龄化所迫使的生活方式变化。 在未来几年,印度、中国和澳大利亚预计将为这一业务提供巨大机会,这主要是因为它们的发展中经济体和巨大的不满足要求。

竞争性分析:

报告对全球肿瘤类分子诊断市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 亚伯特

- 银行

- 拜尔集团

- 黄蜂

- 阿吉伦特科技股份有限公司.

- 达纳赫

- 活鲤类 NV

- Hologic, Inc. (英文).

- 齐亚根

- F. 霍夫曼-拉罗什有限公司

- 西门子保健 黄金

- Sysmex 欧洲股份有限公司

- 生物医学 南非

- Veracyte公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年11月,任相国. Abbott在体外诊断的Alinity m家族的分子人体乳头瘤病毒(HPV)筛查测试中获得了美国FDA的批准. 这项批准有利于扩大公司的产品组合,加强销售和收入。

- 2022年6月,任相国. 阿吉伦特宣布在一项交易中收购了"分辨率生物科学"(Resolution Bioscience),目的是通过补充并扩大其在下一代测序(NGS)癌症诊断方面的能力来扩大买家的精密药品提供. 这次收购表明阿吉伦特致力于扩大其在液态活检空间的存在并提升其发展体外诊断测试的能力.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分化出基于以下各部分的全球肿瘤分子诊断市场: 1.

全球肿瘤基分子诊断市场,按产品分列

- 文书

- 试剂

全球肿瘤基于分子诊断市场,按技术分列

- 聚合酶链反应

- 芯片和微阵列

- 顺序

- 质谱学

- 缩写

全球肿瘤基分子诊断市场,按应用

- 乳腺癌

- 前列腺癌

- 直肠癌

- 皮肤癌

- 宫颈癌

全球肿瘤基分子诊断市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?