核潜艇市场规模、趋势、需求

行业: Aerospace & Defense全球核潜艇市场透视预测至2035年

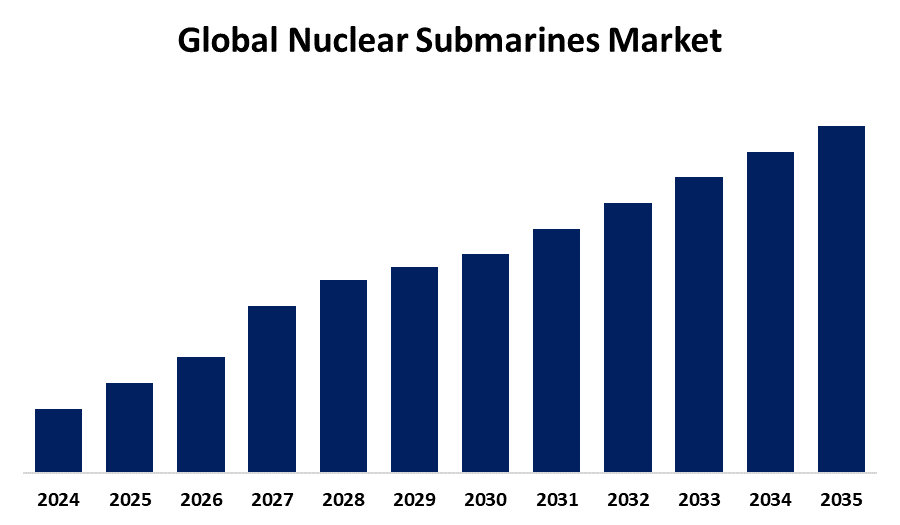

- 市场规模预计将在2025至2035年的CAGR增长约4.60%

- 全世界核潜艇市场规模预计将保持 2035年分摊额

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球核潜艇市场规模预计到2035年将占有重要份额,2025至2035年复合年增长率为4.60%。 全球国防开支不断上升和地缘政治紧张,正在以更强的隐蔽和耐力驱使对先进核潜艇的需求. 舰队现代化,技术进步,以及政府支持的创新方案进一步刺激了市场的增长.

市场概况

核潜艇市场指由核反应堆所驱动的潜艇,而不是常规柴油电力系统. 这使得它能够在水下长时间工作,而不出现表面,大大地提高了速度、射程和耐久性。 与柴油-电力潜艇依赖电池并必须经常露出地面进行空气不同,核潜艇可能会被淹没数周甚至数月来,从而可以进行隐蔽而长期的操作.

武器系统、隐形能力和推进技术的发展正由世界核潜艇市场政府的发展所推动。 为打造下一代潜艇并增强耐力,安全和战略威慑力,美国,英国,俄罗斯,中国,澳大利亚等顶尖国家正在研发上进行大量投资. 应用除了防御外还包括监视,情报收集,和水下侦察等. AUKUS和其他合作防御条约表明,政府联盟如何能促进这一重要领域的创新和运作能力。

报告覆盖面

这份研究报告根据不同部门和区域对核潜艇市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响核潜艇市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在核潜艇市场每个分部门的核心能力。

全球核潜艇市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 4.60% |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型、反应堆类型、最终用户和COVID-19影响分析. |

| 涵盖的公司:: | General Dynamics Corporation, Huntington Ingalls Industries, BAE Systems plc, Naval Group, Rosoboronexport / 联合造船公司, 中国造船工业公司, Mazagon Dock造船有限公司, ASC Pty Ltd, Rolls-Royce Holdingers plc, Thales Group等. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

面对日益加剧的地缘政治紧张局势,全球国防开支的增长和尖端海军能力的战略需要。 不断加大对潜艇舰队现代化,核推进和隐形技术的发展投资力度,加大对水下监视和威慑动力市场扩张的重视. 此外,鼓励合作和创新的政府方案以及对长期耐用船舶的需求增加,从而能够长期进行水下作业,这些都是助长市场的主要动力。

限制因素

市场增长受到高额开发和维护成本的阻碍,这些成本将收购限制在拥有大量国防预算的选定国家。 此外,复杂的监管框架和严格的关于核扩散的国际条约可能阻碍核潜艇舰队的发展。 由于反应堆安全、废物管理和隐形能力方面的技术问题,开发程序变得更加困难。

市场分割

核潜艇市场份额分为类型,反应堆类型和最终用户.

- 攻击潜艇部分在2024年占了最大份额,估计在预测期间在显著的CAGR增长.

根据该类型,核潜艇市场分为弹道导弹潜艇,攻击潜艇和巡航导弹潜艇. 其中,攻击潜艇部分在2024年占了最大份额,估计在预测期间在显著的CAGR增长. 分化增长可以归功于它们的适应性和广泛应用于护航任务,反潜战争等一系列海军任务,以及情报收集. 与弹道导弹或巡航导弹潜艇相比,攻击潜艇被更经常地使用,既可用于进攻目的也可用于防御目的,对保持战术优势至关重要. 大型SSN舰队由中国,俄罗斯,美国等海军大国维护,占全球市场的相当大一部分.

- 在2024年,加压水反应堆部分所占份额最大,预计在预测期间,CAGR将增长。

根据反应堆类型,核潜艇市场分为加压水反应堆和先进反应堆设计。 。 。 。 其中,受压水反应堆部分在2024年占有最大份额,预计在预测期间在相当大的CAGR增长. 部门性增长可归因于最广泛使用和被证明的技术,这种技术因其在被淹没的作业中的可靠性、安全和有效性而出名。 由于其已确立的性能,容易融入潜艇平台,以及成熟的基础设施,PWR被美国,英国,俄罗斯,法国等主要海军大国运营的大多数核潜艇所使用. 由于其经过证明的成绩记录,它们比最近的实验反应堆设计更可取。

- 国防部门在2024年所占的份额最大,预计在预测期间,在相当规模的CAGR增长。

根据最终用户,核潜艇市场分为国防部门和政府和研究机构。 。 。 。 其中,国防部门部分在2024年所占的份额最大,预计在预测期间,CAGR将增加。 部分增长可归因于海底作战行动、战略威慑和国家安全都严重依赖核潜艇。 全世界各国政府为潜艇舰队的维修和现代化拨出了大量国防资金,重点是核动力模型。 另一方面,政府和研究组织的作用要小得多,主要负责测试、支持和技术进步。

核潜艇市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美 预计核潜艇市场在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

北美预计在预计时间范围内拥有核潜艇市场的最大份额。 区域增长可归因于美国海军运营的世界上最大和最精密的核潜艇舰队. 本区域的优越性得到政府的巨额国防开支、最先进的研发能力以及持续的舰队现代化举措的支持。 为了保持技术优势和战略威慑,美国高度重视其攻击潜艇和弹道导弹潜艇的现代化。

预计在预测期间,亚太将在核潜艇市场的快速CAGR增长。 本区域的增长正由不断加剧的领土争端、日益加剧的地缘政治紧张局势以及澳大利亚、中国和印度等国家的海军预算所驱动。 两大发展动力是中国核潜艇舰队扩张及其快速海军现代化. 此外,澳大利亚通过与美国和联合王国的AUKUS协议,承认拥有核潜艇能力,这表明需求和技术转让大幅增加。 由于区域日益重视海洋安全和战略威慑,该区域的强大发展潜力正在得到增强。

竞争性分析:

报告对核潜艇市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 通用动力公司

- 亨廷顿英格尔斯工业

- BAE 系统定位

- 海军集团

- 罗索博龙出口公司 /联合国造船公司 公司

- 中国造船 工业公司

- 马扎贡码头造船厂 有限

- ASC Pty有限公司

- 劳斯莱斯控股公司

- 泰尔斯集团

- 其别者.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2024年10月,任相国. 印度最近发射了第4艘核动力弹道导弹潜艇,被称作 " 阿里达曼号 " (S4),标志着其海上防御能力向前迈出了重要一步。 这艘潜艇装有75%的本土技术,表明印度在国防工业中日益自立.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出核潜艇市场,基于以下各部分: 1.

全球核潜艇市场 类型

- 弹道导弹潜艇

- 攻击潜艇

- 巡航导弹潜艇

全球核潜艇市场 反应堆类型

- 压水反应堆

- 高级反应堆设计

全球核潜艇市场 结束用户

- 国防部门

- 政府和研究机构

全球核潜艇市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?