北美智能矫形植入物市场规模,范围至2035年

行业: Healthcare北美智能矫形植入器市场大小透视预测至2035年

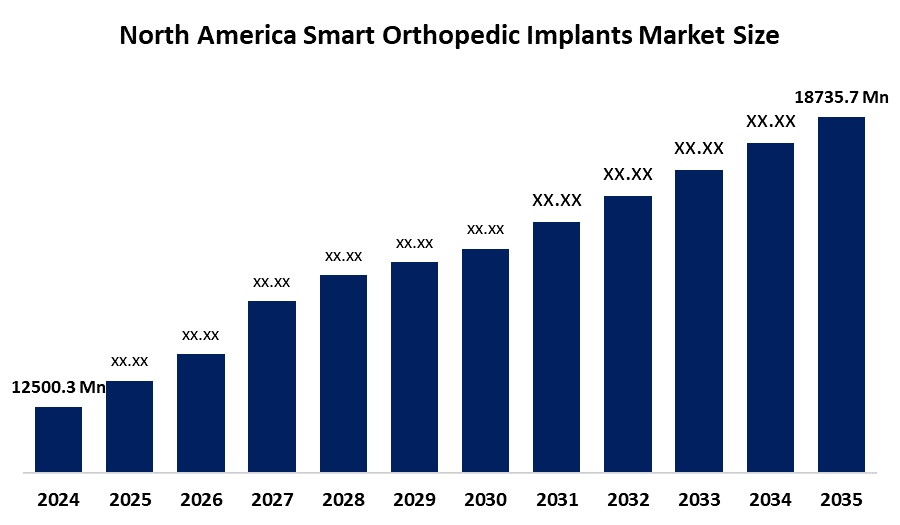

- 北美智能矫形植入物市场规模估计为12.5亿美元。

- 市场规模预计将在2025年至2035年约3.75%的CAGR增长。

- 北美智能矫形植入物市场规模预计将达到18735.7美元。 到2035年达到百万

获取有关此报告的更多详细信息 -

根据球形透视和咨询公司发表的一份研究报告,北美智能矫形植入物市场规模预计将达到18735.7美元。 至2035年百万,2025至2035年CAGR增长3.75%. 北美地区的智能矫形植入市场受到以下因素的驱动:关节炎的临床负担、政府通过赠款提供的有力支持、创新方案和报销计划以及医疗保健数字化转型。

市场概况

智能矫形植入被定义为传统的假肢硬件,如膝盖或臀部置换,与微传感器和无线电子设备相融合,以提供载荷,行走量度等操作后参数的实时诊断数据以及运动范围. 在北美,市场主要是由高临床负担推动的;大约五分之一的美国成年人(约5 300万)患有医生诊断的关节炎,这是联合手术的主要指标。 创新越来越注重主动监测系统,包括自能传感器,从病人运动中获取能量,直接向临床医生传输动能数据。 政府支助是一个关键的加速器,国家卫生研究所最近提供了数百万美元的研究赠款(从230万美元到250万美元不等),用于推进传感器集成硬件。 此外,林业发展局的突破装置方案为高影响技术提供快速通道,例如为降低感染率而设计的抗微生物涂层。 医疗和医疗援助服务中心通过扩大对远程病人监测的补偿,进一步维持了市场增长。 这些联邦奖励措施,加上人口老化和向基于价值的护理转变,正在迅速使北美的矫形部门向数据驱动的个性化恢复模式过渡。

报告覆盖面

这份研究报告根据不同部门和区域对北美智能矫形植入市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响北美智能矫形植入物市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了北美智能矫形植入市场的每个分部门的核心能力。

北美智能矫形植入物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 12.503亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 3.75% |

| 2035 (英语) 价值投影: | 1.87357亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 258 |

| 表格、图表和数字: | 85 |

| 覆盖的段: | 通过应用、植入成分和COVID-19影响分析 |

| 涵盖的公司:: | Zimmer Biomet控股公司、Stryker公司、DePuy合成公司、Smith & Nephew公司、美敦尼克公司、加那利医疗公司、Exactech公司、OrthoGrid公司、Globus医疗公司、OrthAlign公司、Envois公司、Orthofix医疗公司、Arthrex公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

北美的智能矫形植入市场由积极的医疗保健数字化转型所驱动,将Tthings(IOT)的互联网传感器集成后,能够持续地进行远程病人监测(RPM),通过检测感染或植入松动的早期迹象来显著地减轻医院重新接纳的经济负担. 北美强有力的监管基础设施,特别是FDA的突破装置方案也加强了市场,加速了传感器集成硬件的商业化。 而且,机器人辅助外科手术和门诊矫形中心的兴起创造了一个高科技生态系统,自然有利于采用具有数据能力的植入,从而可以对肌肉骨骼健康采取更加个性化,主动的方法.

限制因素

北美的矫形植入物市场主要受到初始成本高和偿还框架复杂的限制,电子集成硬件的严格监管途径延长了产品开发时限. 对患者数据隐私和无线植入中可能破坏网络安全的关切也造成临床医生和患者的犹豫。

市场分割

北美智能矫形植入物市场份额分为应用,植入组件,程序,和最终使用等.

获取有关此报告的更多详细信息 -

- 膝盖植入部分占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

北美智能矫形植入物市场通过应用到膝盖植入物,臀部植入物等进行分化. 其中,膝盖植入部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。 由于每年膝盖节肢手术程序量大,并成功将FDA清真智能膝盖系统商业化. 这些装置在北美非常需要,因为这些装置向临床医生提供关于病人行走速度和运动范围的确切客观数据,这对管理大量活跃的老年人口的恢复至关重要。

- 植入部分占据了份额 预计将在预测期间以显著的CAGR增长。 。 。 。

基于植入组件,北美智能矫形植入市场被分割成植入组件和电动组件. 其中植入成分部分在2024年占据了主导份额,预计在预测期间在显著的CAGR增长. 因为它是任何矫形外科手术的基本结构基础,植入部分的高品位材料和制造复杂性本身占了总市场价值和长期机械稳定性的大部分.

- 更换部分占收入市场份额最大 预计在预测期间,一个重大的CAGR将增长。

北美智能矫形植入物市场按程序划分为全置换,部分置换等. 其中,更换部分的总份额占2024年收入市场的最大份额,预计在预测期间CAGR将增长。 智能矫形术在需要完全重建的高级关节衰变患者中最为有效. 通过完全替换整个关节,智能整形系统可以捕捉到新关节机械环境的综合数据集,为外科医生监测手术后对接和穿戴提供了最大价值.

- 医院占多数 预计将在预测期间以显著的CAGR增长。

基于最终用途,北美智能矫形植入物市场被医院,研究机构等分出. 其中,医院部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长。 因为医院是最重要的终端使用部分,因为它们提供了管理传感器集成硬件所必要的专门手术机器人和信息技术基础设施。 它们能够集中复杂的外科手术工作流程,维护远程病人监测所需的数据管理平台,这使得它们成为这些先进矫形解决方案的主要采纳者.

竞争性分析:

报告对北美智能矫形植入市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 齐默活体股份有限公司

- 斯特克公司

- 德普伊合成器

- 史密斯和侄子

- 美敦诺尼

- 加那利医疗公司

- 技术

- 整形线

- Globus 医疗

- 整齐

- Envois公司

- 医生

- 亚铁

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年10月 (英语).,Zimmer推出了"大猩猩皮隆融合"和"幽灵TTC"系统. 这些被认为是智能准备平台,旨在与齐默的数字数据生态系统(ZBEdge)相融合.

市场部分

本研究预测2020年至2035年北美,区域和国家各级的收入. 球形透视已分出北美智能矫形植入市场,基于以下分出部分: 1.

北美智能矫形植入器市场,按应用

- 膝盖植入

- Hip 植入点

- 其他人员

北美智能整形植入物市场,按植入成分分列

- 植入组件

- 电器部件

北美智能矫形植入物市场,按程序分列

- 替换共计

- 部分替换

- 其他人员

北美智能矫形植入物市场,按最终用途分列

- 医院

- 研究所

- 其他人员

需要帮助购买此报告吗?