非侵入性最小化( M) 入侵医疗成像和可视化系统市场规模,股份2035

行业: Healthcare主要市场趋势和机会

非入侵性最小的入侵性医学成像可视化系统市场,由于倾向于AI驱动,实时,以及3D引导程序来增强外科精度,因此有一些增长的机会,因为AI驱动的机器人外科手术,智能而灵活的内窥镜,和综合分子成像提供了更好的对比.

- 便携式装置、混合成像(PET/CT)和以云为基础的系统崛起

- 向绿色、节能和可持续成像基础设施倾斜

- 图像的人工智能,以及用于精密监测的3D和4D成像

- 增加蝴蝶iQ等便携式超声波和手持设备的无障碍性

2035年全球非侵入性最小侵入性医学成像可视化系统市场透视预报

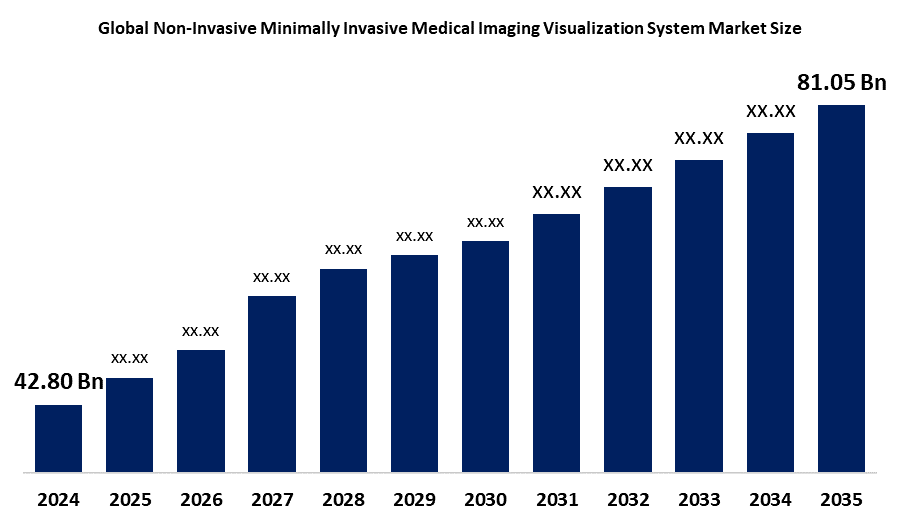

- 2024年,全球非侵入性小型可视化医疗成像系统市场规模估计为42.8亿美元。

- 2025年至2035年,市场规模预计将增长5.98%左右。

- 到2035年,全球非侵入性最小的可视化医疗成像系统市场规模预计将达到81.05亿美元。

获取有关此报告的更多详细信息 -

根据"球形透视","全球非侵入性最小的侵入性医学成像视觉系统市场". 规模预计将从2024年的4,280亿美元增加到2035年的8,105亿美元,预计2025至2035年的CAGR为5.98%。

主要玩家

Abbott实验室、高级脑监测公司、波士顿科学公司、Canon医疗系统公司、CAS医疗系统公司、CNSystems Medizintechnik GmbH公司、Fujifilm控股公司、GE保健公司、Koninklijke Philips N.V.、Medtronic plc、Siemens保健公司和Smith & Nephw plc

市场概况

全球非侵入性及最小侵入性医学成像可视化系统的产业是提供通过小切口或无切口高清晰可视化诊断和治疗疾病技术的市场. 一些关键技术,如内分镜,核磁共振,CT扫描等,以及机器人系统,提供实时3D可视化. 非入侵性、侵入性最小的医学入侵可视化系统是诊断工具,在没有(或极少)外科手术干预的情况下生成内部身体图像,减少风险、疼痛和复原时间。

目前,对周边嗅觉目标非入侵高分辨率成像的需求激增,需要非入侵成像提供细胞特异性,需要外侧嗅觉目标非入侵高分辨率成像.

由于主要角色研发开支不断增加并扩大了伙伴关系,预计会出现创新和市场扩张。 例如,2025年5月,Philips和Polarean作为肺功能高级核磁共振的医学成像技术领导者,宣布了他们建立战略伙伴关系的下一阶段,以增加阻塞性肺病患者获得先进的无辐射肺磁共振的机会。

报告覆盖面

这份研究报告根据各个部分和区域对非入侵性最小的入侵性医疗成像可视化系统市场进行分类,预测收入增长,并分析每个分市场的趋势. 该报告分析了影响非侵入性最小的可视化医疗成像系统市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在非侵入性最小的可视化医疗成像系统市场的各个分部门的核心能力。

全球非侵入和最小化 入侵医疗成像和可视化系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 42.80亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.98% |

| 2035 (英语) 价值投影: | 81.05亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 248 |

| 表格、图表和数字: | 85 |

| 覆盖的段: | 由成像技术、应用和COVID-19影响分析制作 |

| 涵盖的公司:: | Abbott实验室、高级脑监测公司、波士顿科学公司、Canon医疗系统公司、CAS医疗系统公司、CNSystems Medizintechnik GmbH、Fujifilm控股公司、GE保健公司、Koninklijke Philips N. V.、Medtronic plc、Siemens保健人员公司、Smith & Nephw plc等 |

| 陷阱与挑战: | Covid 19 影响挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

对非侵入性程序的需求,更加重视预防性保健

对非侵入性成像的好处的认识日益提高,如住院治疗减少,正在推动对非侵入性程序的需求,更加重视预防保健。 这些解决办法有助于及时诊断,从而降低与管理晚期疾病有关的保健费用总额。

慢性疾病的发病率不断上升

心血管疾病、糖尿病和癌症等慢性病状况正促使人们需要先进的成像解决方案来进行有效管理。 随着老年人口的增加,慢性病和残疾的流行也日益增加. 例如,据估计,到2050年将有21亿人年满60岁。

由于慢性病流行变化的重要性,决策者和学术团体正在使用建模. 根据健康基金会的估计,2019至2040年间,英国的痴呆症(45%),慢性阻塞性肺病(37%),心力衰竭(92%),慢性肾病(34%),癌症(31%)和糖尿病(49%)都将增加.

成像系统的技术进步

人们越来越多地采用人工智能、虚拟现实和可穿戴的计算机来改善保健。 计算机模拟现实世界的情况,为人类提供新的见解和多样的视角,超越了人类的感知. 为了预防和治疗危害健康和福祉的疾病,必须迅速作出准确的诊断。 因此,医疗成像技术对于查明和治疗人们可能获得或发展的各种疾病越来越重要。 这是医疗成像专家的主要责任。

限制因素

成像装置费用增加和偿还问题

每个新系统的价格上涨因磁力、品牌、特征以及安装和建筑成本不同而不同,阻碍了其采用,特别是在不发达和发展中区域,这是市场增长的一个挑战性因素。

市场部分透视

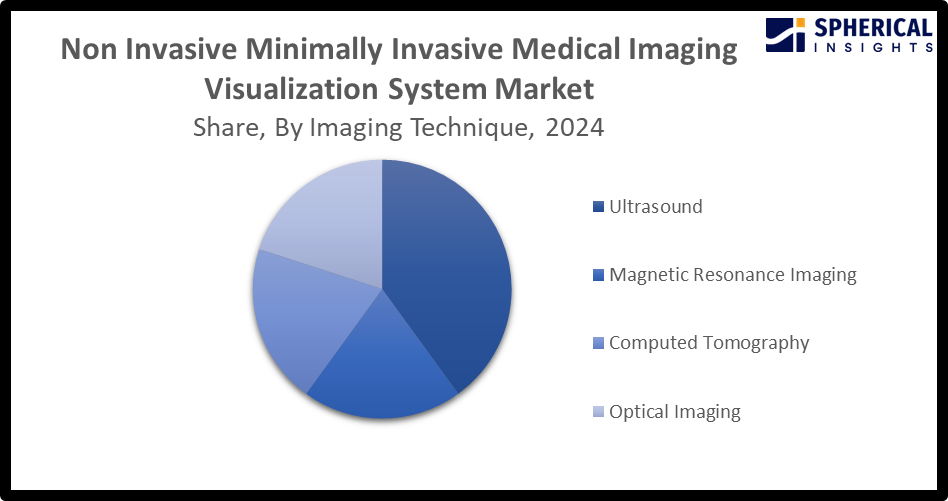

由Imaging Technique:超音速(最大)与光学成像(Fasters-Growing)相接.

2024年,超声波部分拥有超过50.0%的最大市场份额,因为它广泛应用于产前成像、心脏病学和诊断学。 超声波成像又名相声学,使用高频声波来产生体内的实时相片. 常见的超声波成像程序有腹部超声波,骨声学,乳房超声等. 光学成像预期增长最快,原因是其创新应用和对非侵入性程序的需求增加。 利用从可见到近红外的非电离光,实时地在细胞一级对人体组织进行可视化,测量和分析.

获取有关此报告的更多详细信息 -

按应用:心科(最重)与肿瘤(Fastest-Growing)

由于心血管紊乱症日益普遍,需要先进的成像解决方案进行准确的诊断和治疗,心脏病科在非侵入性最低侵入性医学成像可视化系统市场占有主导份额。 非侵入性心脏成像装置,如心脏核磁共振,CT Angiography(CCTA)和回声心电图,对于诊断没有导管的心律紊乱,评估心力结构,功能,和冠状阻塞,都很重要. 在肿瘤学部分,PET和核磁共振等成像技术的进步为肿瘤检测和治疗规划提供了强化可视化.

非侵入性最小侵入性医疗成像视觉系统市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 非侵入性最低侵入性医疗成像可视化系统 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内,在非入侵性最低侵入性医疗成像可视化系统市场中将占有超过35.0%的最大份额。 北美的市场生态系统很强,在AI,3D成像,和机器人方面迅速扩张,价值高的部门并不断提高技术进步. 由于日益强调降低患者风险并改进程序精确度,美国是北美无入侵性最低侵入性医疗成像可视化系统市场的主导国家.

预计在预测期间,在非侵入性最小的可视化医疗成像系统市场上,亚太区域的CAGR将迅速增长。 亚太区域由于日益需要先进的诊断技术,拥有一个不受侵入的、最低侵入性医疗成像可视化系统的繁荣市场。 此外,快速的保健现代化、大量老龄化人口以及战略转向精准诊断,都是推动区域市场增长的因素。 中国是亚太市场的主要国家,由于对诊断的需求增加和制造业基础强大,中国占有主导份额。

竞争性分析:

报告对非侵入性最小的可视化医疗成像系统市场中涉及的关键组织/公司进行了适当的分析,并主要根据其提供类型、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 艾博特实验室

- 高级脑监测

- 波士顿科学公司

- 卡农医疗系统公司

- CAS医疗系统公司

- CNSystems Mediziintechnik GmbH

- 富士电影控股公司

- GE 卫生保健

- Koninklijke Philips N. V. (原始内容存档于2018-08-25) (英语).

- 美敦尼克立方体

- 西门子保健公司

- 史密斯和侄子 plc

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

工业发展

- 在2025年5月,我们 Philips和Polarean是肺功能高级核磁共振的医学成像技术领先者,今天宣布了他们的下一阶段战略伙伴关系,以增加阻塞性肺病患者获得先进的无辐射肺核磁共振的机会。

- 2024年2月,,会同. 西门子公司在ECR 2024为磁磁共振流磁共振扫描仪揭幕. Siemens Healthineers推出了它的"磁通"(Magnetom Flow),在维也纳为核磁共振推出1.5个tesla (T)平台,并设有闭合的氦电路和无泻管.

- 2024年1月,任,. Canon Medical Systems Corporation(Canon Medical)和Olympus Corporation(Olympus)宣布,我们已经达成协议,在外视超声系统方面进行合作。

- 2024年1月,任,. 韩国医疗AI供应商Lunit与三星电子公司签订了一份为期三年的供应合同. 交易是将Lunit的两个胸X射线AI溶液"Lunit INSIGHT CXR"和"Lunit INSIGHT CXR Trage"整合入三星的溢出X射线设备.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已分出基于以下各部分的非侵入性最小的入侵性医学成像可视化系统市场: 1.

全球非入侵最小入侵医学成像视觉系统市场, 成像技术

- 超声波

- 磁共振成像

- 已计算

- 光学成像

全球非入侵最小入侵医学成像视觉系统市场, 应用

- 矫形师

- 心脏病学

- 肿瘤

- 其他人员

全球非侵入性最小侵入医学成像视觉系统市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?