聚乙烯甘醇市场规模,股份报告2035

行业: Chemicals & Materials2035年全球单乙烯甘油市场透视预测

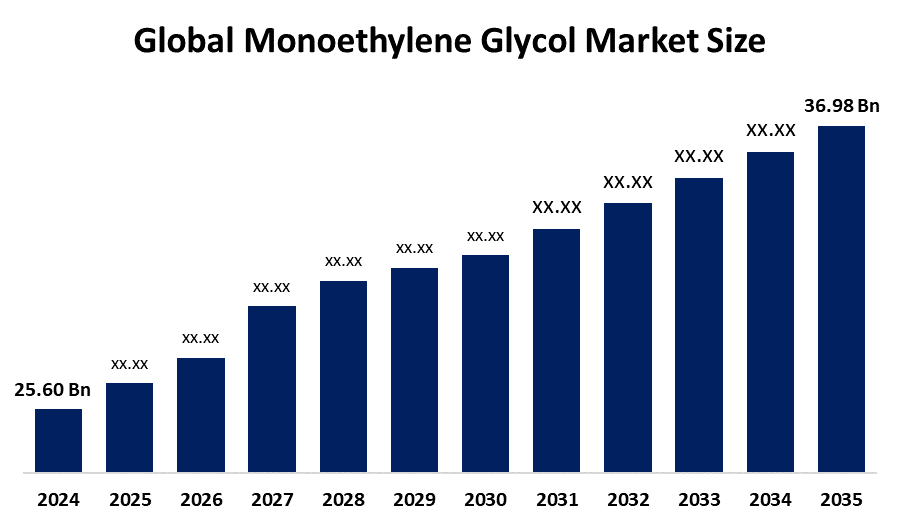

- 全球单乙烯 2024年Glycol市场规模估计为25.60亿美元

- 市场规模预计在2025年至2035年大约3.4%的CAGR增长。

- 预计到2035年,全球单乙烯甘醇市场规模将达到36.98亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,2024年全球单乙烯Glycol市场规模价值约为25.60亿美元,预计到2035年将增长到36.98亿美元左右,2025年至2035年的复合年增长率为3.4%。 全世界新兴和发达经济体对聚酯、包装开发、电动汽车冷却剂、基础设施扩张、再生技术以及生物生产突破的需求不断增加,为单乙烯甘醇市场提供了机会。

市场概况

聚酯,抗冻,包装,纺织,和工业用化学用途的需求在全球推动单乙烯甘醇的制造,分销和消费,被称作单乙烯甘醇市场. 氧化乙烯的主要来源是乙烯甘醇,主要用于制造聚酯,PET树脂等产品. 美国和欧洲政府正在通过使用基于生物和再生的PET原材料来推动可持续的MEG利用,以实现其绿色目标。 UPM生化公司于12月在其Leuna生物炼油厂开始生产生物-MEG,这是由于美国DOE税收抵免和印度放宽进口限制,这些限制有助于全世界可持续乙烯甘醇供应链以及工业创新。 2025年10月,Presidentea公司在拉法耶特启动了一个4亿美元的生物氨基乙烯甘醇工厂计划,旨在每天加工出42,000只玉米,加强可持续的MEG生产能力。 小说"End Users s"用于MEG的发现,如电池和绿色溶剂的制造,以及它在聚酯纤维,抗冻剂,制动液等众多产品制造中的日益被使用,都是推动单乙烯甘醇市场扩张的重要因素.

报告覆盖面

本研究报告根据不同部门和区域对单乙烯甘醇市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响单一乙烯甘醇市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和描述主要市场参与者,并分析其在单乙烯甘醇市场的每个分部门的核心能力。

全球单乙烯 Glycol市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 25.60亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 3.4% |

| 2035 (英语) 价值投影: | 36.98亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按类型 通过应用程序 |

| 涵盖的公司:: | Acuro有机有限公司、Arham Petrochem Pvt有限公司、欧洲工业化学品公司、印度石油公司、印度Glycols有限公司、Ishtar公司、LLC、Kimia Pars公司、里昂代尔 Basell N.V.,MEGlobal,庞纯化工集团,拉哈集团,SABIC,壳牌,UPM 生化、其他和主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

随着MEG的新应用的开发,例如电池和无害环境溶剂的制造,市场预计将上升。 单一乙烯甘醇(MEG)的市场受到若干重要因素的驱动,这些要素促进了其在整个国际行业的稳步扩张. 由于迅速城市化、人口增长和消费者支出增加,对包装产品和合成纺织品的需求增加,导致MEG消费增加。 汽车和建筑业的增长进一步支持了对基于MEG的工业液、冷却剂和抗冻剂的需求。 支持回收利用、可持续材料和循环经济原则的政府方案也在刺激市场增长。

限制因素

挥发性原油价格、环境法、高生产成本、依赖石油化工原料、供求不平衡以及回收的PET和生物替代材料的竞争日益激烈,都限制了单乙烯甘醇市场。

市场分割

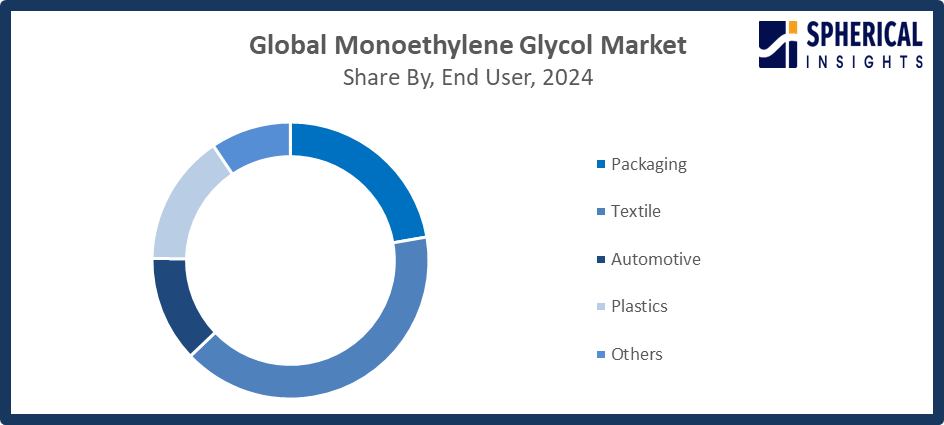

单乙烯甘醇市场份额分为应用和终端用户.

- T级他的PET部分占2024年的最大份额,预计在预测期间,CAGR将增长。。 。 。 。

基于应用,单乙烯甘醇市场分为PET,聚酯纤维,抗冻等. 其中,PET部分在2024年占了最大份额,预计在预测期间CAGR将增长。 PET瓶在饮料中始终能取代玻璃和铝,而抗冻剂和工业用能带来稳定,相距相加的体积. 其原因是MEG优于PET制造中使用的其他材料. 其中包括其屏障质量、清晰度和透明度、相容性、活性和热稳定性。

- T级他的纺织部分占2024年市场收入的首位,预计在预测期内,CAGR将会增长。。 。 。 。

基于最终用户,单乙烯甘醇市场分为包装,纺织,汽车,塑料等. 其中,纺织部分占了2024年市场收入最高的部分,预计在预测期间,CAGR将增长。 由于城市化速度快,可支配收入增加,消费生活方式不断变化,对MEG的需求也随之增加。 聚乙烯甘醇在纺织部门的广泛应用,包括染料,聚酯纤维制造,纺织印刷,加工,和纺织加工,都是市场的责任.

获取有关此报告的更多详细信息 -

聚乙烯甘醇市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占 单乙烯甘醇 市场在预计时间范围内。

亚太区域预计将在预计时间范围内占据单一乙烯甘醇市场的最大份额。 特别是在中国、印度、日本和韩国等国家,该地区拥有很强的聚酯纤维、聚乙二酸酯树脂和包装材料生产基地。 支持可持续性、国内制造业和基础设施发展的政府方案进一步提高了区域增长潜力。 为了用乙烯综合原料来改善纺织和汽车供应链,Sinopec在中国山东宣布并开设了一百万吨的MEG工厂. 7月,印度的Reliance Industries在古吉拉特宣布了一个基于生物的MEG项目,该项目使用由可再生甘蔗所制取的可持续抗冻剂,并由政府根据"生产连结奖励"(PLI)方案提供的10亿美元的石油化学奖励计划来资助.

预计在预测期间,北美将在单乙烯甘醇市场快速CAGR增长. 美国和加拿大日益增长的PET包装、汽车防冻和工业冷却剂消费是导致该地区扩张的主要因素。 推动区域市场的主要因素之一是北美顶级制造公司增加投资。 AI驱动的催化剂被纳入其路易斯安那工厂7月4亿美元的产能升级中,从而将能耗减少了20%并改进了抗冻成分. 由于埃克森美孚于6月与海湾沿岸的SABIC合资扩展,增加了30万吨,使得PET回收的石化价值链得到加强.

竞争性分析:

报告对单乙烯甘醇市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿库罗有机有限公司.

- Arham Petrochem Pvt. 有限公司.

- 欧洲工业化学品

- 印度石油公司有限公司.

- 印度Glycols有限公司

- Ishtar公司,有限责任公司

- Kimia Pars Co. (原始内容存档于2018-09-29).

- 里昂德尔 (原始内容存档于2017-10-21). Basell N.V.

- 全球

- 庞纯化工集团

- 拉哈集团

- 索马里

- 贝壳

- UPM (英语) 生化学

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年2月, 壳牌化学品公司在亚洲发起了单一乙烯甘醇生产能力的扩大,目的是满足日益增长的PET需求,支持工业增长,并确保整个区域的可靠MEG供应。

- 2024年6月,任,. Technip Energies和壳体催化与技术公司宣布了一项将Bio-2-Glycols商业化的技术转让协议,使从葡萄糖中生产出以生物为基础的单乙烯甘醇,从而大大减少了生命周期的排放.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的单乙烯甘醇市场: 1.

全球单乙烯甘醇市场,按应用

- 选 题

- 聚酯纤维

- 防冻

- 其他人员

全球单乙烯甘醇市场,按终端用户分列

- 包装

- 纺织

- 汽车

- 塑料

- 其他人员

全球单乙烯甘醇市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?