全球军事运输飞机市场规模、需求、前景

行业: Aerospace & Defense全球军用运输飞机市场透视预测至2033年

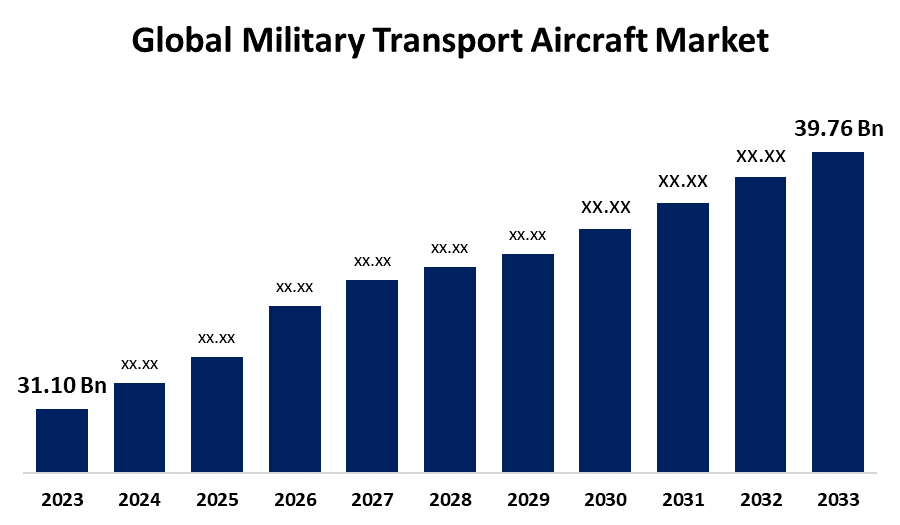

- 2023年全球军用运输飞机市场规模价值为31.10亿美元

- 从2023年到2033年,市场规模在2.49%的CAGR增长

- 世界军用运输飞机市场规模预计到2033年将达到39.76亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

军用运输飞机市场规模预计到2033年将超过39.76亿美元,从2023年到2033年以2.49%的CAGR增长。 军用运输机的市场由影响其扩张和进步的动态要素所定义. 这些动态包括不断变化的军事理论、不断变化的威胁情景、地缘政治冲突和技术发展。 电子系统,材料,和飞机设计的创新由技术突破所推动,从而创造了更能更高效的军事运输飞机.

市场概况

军用运输机,一般被承认为军用货运飞机或空运机,是军事行动期间运送士兵和军用物资的一类飞机. 由于技术复杂,起步成本高,寿命长等原因,商用运输机是最精心打造的非军用运输方式. 每年要投入大量的研发支出来改善它们的布局. 运输机既可用于战略行动,也可用于战术行动,这对于维持通往陆地或水上无法到达的前沿站点的供应线至关重要。 他们经常努力为非政府救灾工作提供人道主义援助。 推动市场扩张的主要因素之一是世界邻国之间日益紧张,在冲突或敌对攻击期间日益需要提高空中战斗和支助能力。 因此,市场正在扩大,因为在空中医疗后送期间,大量使用旋转飞行器进行空投作业、战术空运和运输垃圾和流动病人。

对多作用飞机的兴趣日益增加,为企业提供了巨大的机遇.

对多作用飞机的兴趣日益增加,为企业提供了巨大的机遇,这些企业可以创建能够执行不同任务的可适应的平台. 军用运输机更有价值和有用,例如包括医疗后送系统、情报、监视和侦察设备,包括空中加油设施。

降低成本的压力正在使主要经济体的国防开支减少。

军用运输飞机市场面临若干可能阻碍其扩展的挑战。 一个重要的制约因素是研制、生产和维持军用运输机的费用高昂。 政府,特别是国防预算有限的政府,难以为采购新飞机分配资金。

报告覆盖面

这份研究报告根据不同部门和区域对军用运输飞机市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响军用运输飞机市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在军用运输飞机市场每个分部门的核心能力。

军用运输飞机市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 31.10亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.49% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 230 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按飞机类型、有效载荷、应用、区域和COVID-19影响分析 |

| 涵盖的公司:: | Airbus SE、Embraer S.A.、印度斯坦航空有限公司、川崎重工业有限公司、Leonardo S.p.A.、Lockheed Martin公司、通用电气、Textron Inc.、波音公司、Rostec、Bell Textron Inc.、ANTONOV COMPANY、Sukhoi公司、Dassault Aviation等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

越来越需要在受灾害和冲突影响的地区迅速部署部队和供应。 由于军用运输机提供快速动员,武装部队可对危机作出迅速反应。 此外,许多国家的采购活动正因为需要用当代技术优越的飞机取代已过时的机队。

限制因素

全世界大多数军用运输机制造商都处理供应链问题。 这是因为军用飞机的供应链错综复杂,包括各种制造商、供应商和维护公司。

市场分割

军用运输飞机的市场份额分为飞机类型、有效载荷和应用。

- 固定翼部分在市场中占主导地位,在预测期间市场份额最高.

根据飞机类型,军用运输飞机市场分为固定翼和旋转翼. 其中,固定翼翼部分占据了市场主导地位,在预测期间市场份额最高. 之所以占支配地位,是因为作战飞机的军事预算不断上升,而且对空军机队增长的需求不断增加,预计固定翼飞机部门在市场上所占的份额最大。 固定机翼部分的升起正被创新的发动机设计所推动,这些设计提高了燃油效率和推力与重量的比例.

- 在预测期间,以下50吨部分的市场份额最高。

根据有效载荷,军用运输机市场分为50吨以下,51吨至100吨,101吨及以上. 其中,在预测期间,以下50吨部分的市场份额最高。 军用飞机的全球市场是由于世界各地武装部队日益需要空中监视和情报收集。 由于它们可以从靠近前线的短跑道上进行部署,并且具有较长的飞行耐力,因此重量低于50吨的轻型飞机最适合承担这种任务.

- 战斗部分预计将在预测期间获得最大的收入份额。

根据申请,军用运输机市场分为战斗,军事运输,空中预警与控制,侦察与监视. 其中,战斗部分预计在预测期间收入份额最大。 各地区不断变化的威胁局势迫使武装部队加强其战斗能力。 由于加强防空网络和下一代战斗机产生了新的风险,迫切需要使老旧的战斗机机队现代化.

军事运输飞机市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计在预测期间将占军事运输飞机市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计在预测期间将占军事运输飞机市场的最大份额。 这种主导地位是由于各地区的繁荣,主要由美国的大规模国防开支所推动. 此外,该国拥有最大的运输直升机和飞机。 此外,美国空军还在不断开发和购置下一代飞机,并与主要工业公司结成伙伴关系,以提高军事运输能力。

预计在预测期间,亚太区域将增长最快的CAGR军用飞机市场。 国际冲突与军事现代化日益加剧,导致该地区许多国家,包括中国,印度和日本,在接下来的十年里制定了重大的购买计划. 通过在国内建立平台,中国尤其表明它愿意减少对外国军事硬件的依赖。

竞争性分析:

报告对军用运输飞机市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 空中客车SE

- Embraer S.A. (英语).

- 印度航空 有限

- 川崎重工业有限公司.

- 莱昂纳多·斯皮克

- 洛克希德·马丁公司

- 通用电气

- Textron Inc. (英语).

- 波音公司

- 罗斯泰克

- 贝尔特特龙股份有限公司.

- 安东诺夫公司

- 苏霍伊公司

- 达索航空

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年10月,任相国. 西班牙总理佩德罗·桑切斯和印度对应的纳伦德拉·莫迪在印度西北部古吉拉特邦的瓦多达拉启动了一个军用运输机生产厂.

- 2024年2月,,会同. 巴西航空航天公司Embraer和Mahindra宣布,他们签订了一项协议,共同完成印度空军对C-390多任务运输机的收购.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视公司已分出基于以下分机段的军用运输机市场:

全球军用运输飞机市场,按飞机类型分列

- 固定翼

- 旋转工艺

全球军用运输飞机市场,按有效载荷分列

- 50吨以下

- 51吨至100吨

- 101吨及以上

全球军用运输飞机市场

- 战斗

- 军事运输

- 空降预警和控制

- 侦察和监督

全球军用运输飞机市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?