军用造船和潜艇市场规模,股份至2035年

行业: Aerospace & Defense全球军用造船和潜艇 市场透视预测到2035年

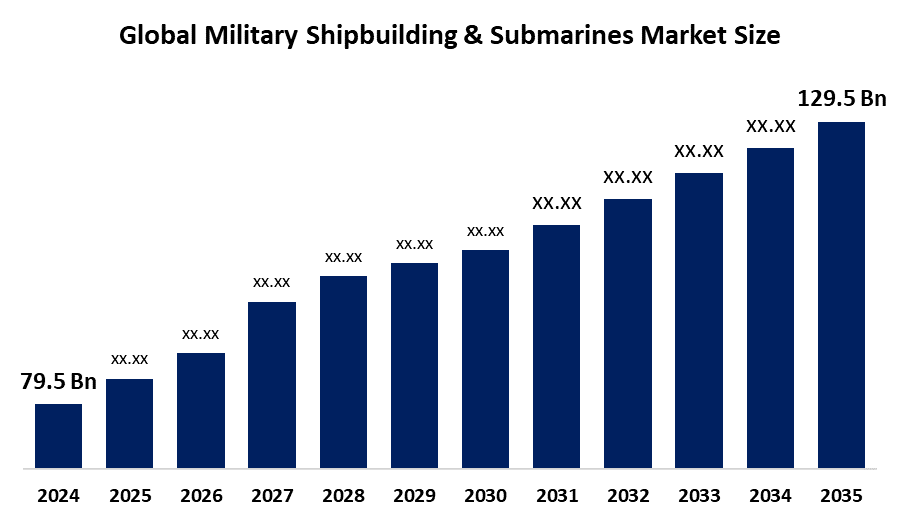

- 全球军事造船和潜艇 2024年市场规模估计为79.5亿美元

- 2025至2035年,市场规模预计将在大约4.54%的CAGR增长。

- 世界军事造船和潜艇 预计到2035年市场规模将达到129.5亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形洞察和咨询公司发表的一份研究报告,全球军用造船和潜艇市场规模在2024年的价值约为79.5亿美元,预计到2035年将增长到129.5亿美元左右,2025年至2035年的复合年增长率为4.54%。 随着不断演变的威胁和地缘政治不稳定,国防预算不断增长,以及海军能力先进的需要,正在推动全球军事造船和潜艇市场。

市场概况

军用造船和潜艇市场是指包括为军事目的设计、建造、维修和使海军船只,如水面船只和潜艇现代化的市场。 造船是指设计,建造,维修军舰和航空母舰等地表船只,而潜艇建造则处理建造潜水艇进行水下作业的独特工程挑战. 采用先进的推进系统,如AIP(空独立推进)技术,推动了军用造船和潜艇的耐力和运行效率. 此外,现代海军舰艇中使用了先进的复合材料和强大的声纳系统来提高海上作业和海洋研究的功效. 以云为基础的军事造船和潜艇开发研究平台,为协作进程提供方便,并与CRM和BI系统无缝互动,通过连接各种利益攸关方和系统,使设计、建造和生命周期管理得以简化。 对水面船只的改造、修理和技术支助是创造增长机会的一些服务,对军事造船和潜艇市场产生了积极影响。

报告覆盖面

本研究报告根据不同部门和地区对军用造船和潜艇市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响军事造船和潜艇市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以吸引市场的竞争。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在军事造船和潜艇市场的每个分部门的核心能力。

全球军用造船和潜艇市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 79.5亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 4.54% |

| 2035 (英语) 价值投影: | 129.5 Billio美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 150 |

| 覆盖的段: | 按船舶类型,目的,区域. |

| 涵盖的公司:: | General Dynamics Corporation, Huntington Ingalls Industries Inc., BAE Systems PLC, Northrop Gruman Corporation, 三菱重工业, Lockheed Martin Corporation, Leonardo SpA, Singapore Technology Engineering, DCNS S.A (Naval Group), 新加坡技术工程,大宇造船和海洋工程等. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

不断演变的威胁和地缘政治不稳定,包括俄罗斯-乌克兰战争、影子舰队以及不断变化的贸易关系,促使各国加强其防御能力,这有助于推动军事造船和潜艇市场。 随着全球安全环境的变化,政府国防预算的转移,造船商可以调整其供货,以应对那些寻求提高舰队能力和准备状态的海军. 例如,日本在修订国家安全战略后,国防预算从2022年增加到2023年,增加了27%。 该战略现在的目标是到2027年将其国内生产总值的2%用于国防。 受若干举措影响的先进海军能力的出现正在推动市场增长。

限制因素

海军建筑成本的上升和先进技术整合的复杂性正在挑战市场。 此外,严格的条例和遵守标准拖延了项目的核准,妨碍了市场的增长。

市场分割

军用造船和潜艇的市场份额分为船舶类型和用途.

- 这个 水上船只 部分 2024年市场占有最大份额,预计在预测期间CAGR将大幅增长。。 。 。 。

根据船舶类型,军用造船与潜艇市场分为地表船,护卫舰,护卫舰,驱逐舰,巡洋舰,以及航空母舰等. 其中地表船段占了2024年市场份额最大的部分,预计在预测期间CAGR将增长相当大. 水面舰只被设计用于水面上作战,装备有自有武器和武装部队. 为加强海军能力和确保海上安全,对先进和隐蔽地表舰船的需求日益增加,正在推动市场增长。

- 进攻性行动部分占2024年市场份额最大,预计在预测期间CAGR将增长。

基于目的,军用造船和潜艇市场分为进攻行动,防御行动,巡逻和监视,以及特殊行动. 其中,进攻性行动部分占2024年市场份额最大,预计在预测期间CAGR将增长。 军事造船和潜艇能够使动力投射,海上控制和海上否定成为可能,在进攻性海军行动中起重要作用. 攻击行动对先进和致命战舰的需求日益增加,这正在推动军事造船和潜艇的市场增长。

军舰和潜艇市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计将在预计时间范围内占据军事造船和潜艇市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计将在预计时间范围内占据军事造船和潜艇市场的最大份额。 对海军和商用船只、政府国防预算和造船先进技术的需求日益增加,这正在推动该地区的军事造船和潜艇市场。 例如,国防部拨款300亿美元,用于美国政府建造新的驱逐舰、潜艇和支援舰。

预计在预测期间,亚洲太平洋将在军事造船和潜艇市场迅速发展。 海军的国防开支和预算拨款不断增加,加上日益强调海军舰队的现代化,正在推动军事造船和潜艇市场。 先进的造船技术日益重要,对强大的潜艇舰队的需求也很高,这些都有助于促进市场的增长。

预计在预计时间范围内,欧洲将拥有很大一部分军用造船和潜艇市场。 更加重视乌克兰冲突对海军造船的影响,有助于推动军事造船和潜艇市场的发展。 当地海军造船公司越来越多地投资于机器人和其他数字技术,支持了市场的增长。

竞争性分析:

报告对军事造船和潜艇市场中的主要组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 通用动力公司

- 亨廷顿英格尔工业公司.

- BAE 系统 PLC

- 诺斯罗普·格鲁曼公司

- 三菱重工业

- 洛克希德·马丁公司

- 莱昂纳多·斯帕

- 新加坡技术工程公司.

- DCNS S.A(海军集团)

- 新加坡技术工程公司.

- 大宇造船和海洋工程

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2022年2月,任相国. 潜艇部队最新的攻击潜艇,未来的美国俄勒冈号(SSN 793)被交付给美国海军. 常设股 俄勒冈是通用动力电船和亨廷顿英格尔斯工业公司联合出品的第二十艘弗吉尼亚级潜艇-Newport News Shipbuilding (HII-NNS)通过长期合作协议.

- 2022年2月,任相国. 海军集团和PTPAL签署了一项谅解备忘录,寻求利用双方的能力来满足印度尼西亚海军日益增长的需要.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下部分的军事造船和潜艇市场: :

全球军用造船和潜艇 按船舶类型分列的市场

- 水面船舶

- 护卫舰

- 护卫舰

- 破坏者

- 越野车

- 飞机运载机

全球军用造船和潜艇 市场, 按目的分列

- 进攻行动

- 防御行动

- 巡逻和监督

- 特别行动

全球军用造船和潜艇 市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?