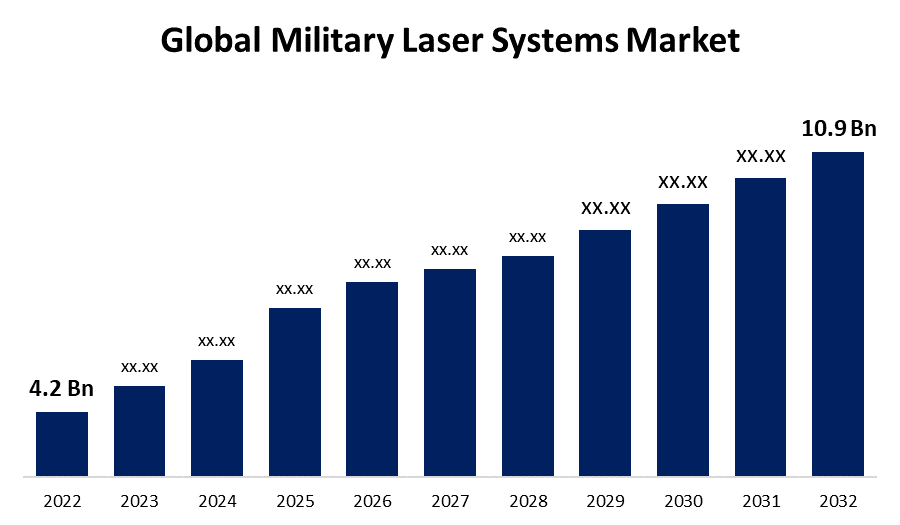

军用激光系统市场规模,预测2022-2032.

行业: Aerospace & Defense全球军用激光系统市场透视预测至2032年

- 全球军用激光系统市场规模在2022年价值为4.2亿美元。

- 从2022年到2032年,市场规模以10.01%的CAGR增长.

- 预计到2032年,全球军用激光系统市场规模将达到10.9亿美元。

获取有关此报告的更多详细信息 -

这个 全球军用激光系统市场 预计到2032年规模将达到10.9亿美元,在2022至2032年的预测期间,CAGR为10.01%。

市场概况

军用激光系统采用有坚固构造的直取二极管源来处理与在困难情况下部署有关的重大应力和振动. 军用激光用于迷惑并震撼对手的多种应用,如瞄准系统,夜视设备,分心装置,心理战等. 各种千瓦激光组合技术的进步,用于能量调整的光束控制技术,以及人工智能(AI)的使用,预计会增加对激光定向武器的需求. 军用激光系统市场近年来大幅扩张,并有可能进一步增加. 这种扩大可归因于各种因素,包括国防预算增加,激光技术进步,需要精密制导武器,对军事平台现代化的需求增加,以及注重提高形势意识和接战能力等. 由于地缘政治问题不断升级,军方正在机上部署各种军事平台上的尖端激光系统,以支持军事人员的战斗和非战斗需要. 全世界武装部队对这类系统的需求日益增加,要求将其纳入各种武器,这为军事激光系统市场火上浇油。 这些系统的内在好处也推动了其采用,这些好处包括精度高、转速快和成本低等。

报告覆盖面

本研究报告根据不同部门和区域对全球军用激光系统市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球军用激光系统市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了它们在全球军用激光系统市场每个分部门的核心能力。 技术创新与进步将进一步优化产品性能,使其能够在下游市场获得更广泛的应用.

全球军用激光系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 美元 4.2亿 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 10.01% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品,应用,技术,地区划分. |

| 涵盖的公司:: | 美国激光企业、有限责任公司、BAE Systems PLC、Coherent公司、法兰克福激光公司、洛克希德·马丁公司、纽波特公司、Northrop Grumman公司、Quantel、Raytheon公司、波音公司、SAARAN SA |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

推动军事激光系统市场增长的主要因素是将激光通信用于军事用途,因为这些技术非常有利于战术和战略目的。 军方将军用激光系统用于各种空中,地上,海上和太空行动中的进攻和防御行动. 激光武器也由各国部署,被认为是未来的武器. 此外,军事和国防部门在研发和武器发展项目上花费了大笔资金。 此外,军事激光系统市场主要受世界各地地缘政治争端和恐怖活动增加所驱动。 随着更多以激光为基础的军事解决方案,如进攻性激光系统、周边突破探测系统、激光对抗系统、减少威胁和武器制导应用等正在被使用,市场正在增长。

限制因素

生产军用激光系统的最初成本高昂,因为需要适当的时间进行研究和开发,需要从头开始建造激光系统的基础设施,需要实地测试、演示和安装。 此外,军用激光系统设计和制造十分复杂,需要高水平的技术技能,因此生产成本很高。 由于需要高度的复杂性和精确性,这些系统也必须定期得到维护和升级,从而增加总的费用。

市场分割

- 2022年,3D扫描段占据了预测期最大的市场份额.

基于该产品,全球军用激光系统市场分为:LiDAR,3D扫描,激光武器,和激光测距器. 在这些部分中,3D扫描部分在预测期间占据了收入份额最大的市场。 3D激光扫描是军事部分能够采用的最有益的工具之一,因为它每秒可以拍摄上千张照片,从而捕捉到一个物体或物品的所有细节. 它正在成为武装部队数字化和在不损害人的生命的情况下向前迈进的重要工具。 这些军用激光系统,如激光设计器,激光测距器,和激光环陀螺等,具有若干优点,可能为军事和国防部门节省时间和金钱,并有可能为下一代武器系统铺平道路.

- 2022年,激光通信系统段正在影响预测期间最大的市场增长.

基于应用,全球军用激光系统市场被分割成不同部分,如激光对抗器,激光通信系统,激光瞄准和测距等. 在这些部分中,激光通信系统部分正在支配市场,在预测期间收入份额最大,因为数据密集型应用程序的增长推动了军事行动对高带宽通信网络的需求。 激光通信技术已成为一种可能的替代技术,其数据传输率大大高于典型的无线电频率系统。 带宽能力的提高使大量数据得以平稳地传输,例如高清晰度的视频输入、传感器数据和其他关键信息,成功地满足了军事行动日益增长的需要。

- 2022年,固态激光部分正以预测期市场增长最快的市场领先.

基于该技术,全球军用激光系统市场被双化为纤维激光,固态激光,化学激光,CO2激光,半导体激光等. 在这些片段中,固态激光片段在预测期内占据市场份额最大 它们适于承担防御任务,如为防空、船舶保护、地雷拆除和光电子战而摧毁和照明目标。 固态激光只用电能操作,使其比化学激光简单. 化学激光是一类定向能武器,常用来跟踪并杀死反舰巡航导弹.

全球军用激光系统市场分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

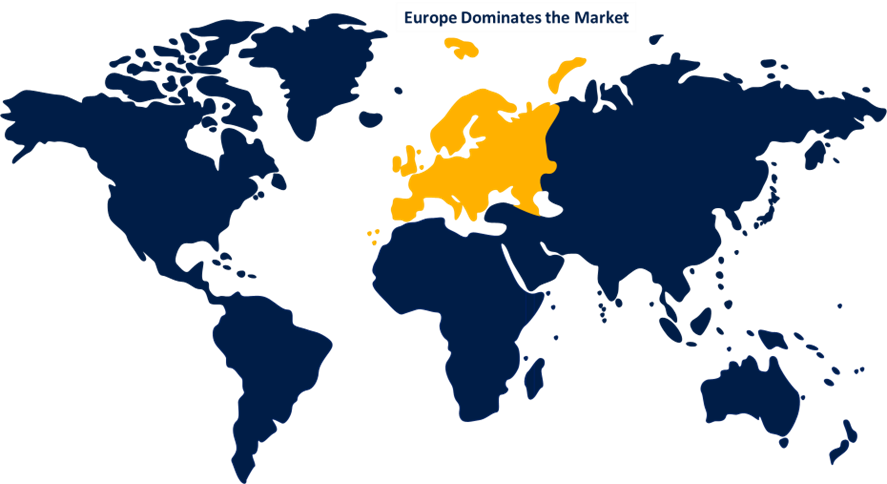

在预测期间,欧洲占据市场主导地位,市场份额最大

获取有关此报告的更多详细信息 -

在预测期间,欧洲以市场份额最大的市场为主。 政府日益强调增加军事装备以及制造商的激光武器发展,正在推动欧洲的市场扩张。 区域市场参与者正在对研发举措进行大量投资,以创造出新的项目。 该地区各国正通过与主要制造商和政府建立关系来发展更先进的军备。 由于人们对激光武器系统的兴趣与日俱增,人们越来越了解它们的潜在能力,市场正在发展。

竞争性分析

该报告对全球军用激光系统市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 美国激光企业有限责任公司

- BAE 系统 PLC

- 协和股份有限公司.

- 法兰克福激光公司

- 洛克希德·马丁公司

- 新港公司

- 诺斯罗普·格鲁曼公司

- 量子

- 雷席恩公司

- 波音

- 加拿大

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2023年4月,,会同. 美国国防部选择了以百年为基地的NUBURU Inc.担任一个多奖IDIQ合同的职位,用于制造和交付支持固态高能激光武器系统的原型和设备。 努布卢 Inc. 设计开发并制造出高功率,高光度的蓝激光.

- 2023年3月,农历三月. Blighter Survey Systems是英国电子扫描雷达和监视解决方案的设计师和制造者,获得一份合同,为Raytheon UK装备了多模式A800 三维电子扫描雷达,作为激光定向能武器的一部分 与英国国防部的系统项目.

市场部分

本研究预测2022至2032年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各部分的全球军用激光系统市场:

全球军用激光系统市场,按产品分列

- 李达尔

- 三维扫描

- 激光武器

- 激光范围查找器

全球军用激光系统市场,按应用

- 激光反措施,

- 激光通信系统

- 激光瞄准和测距

- 其他人员

全球军用激光系统市场,按技术分列

- 纤维激光器

- 固态激光

- 化学激光

- CO2 激光

- 半导体激光器

- 其他人员

军事激光系统市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?