全球陆地军事车辆 市场规模预测至2033年

行业: Aerospace & Defense全球军用地上车辆市场透视预测至2033年

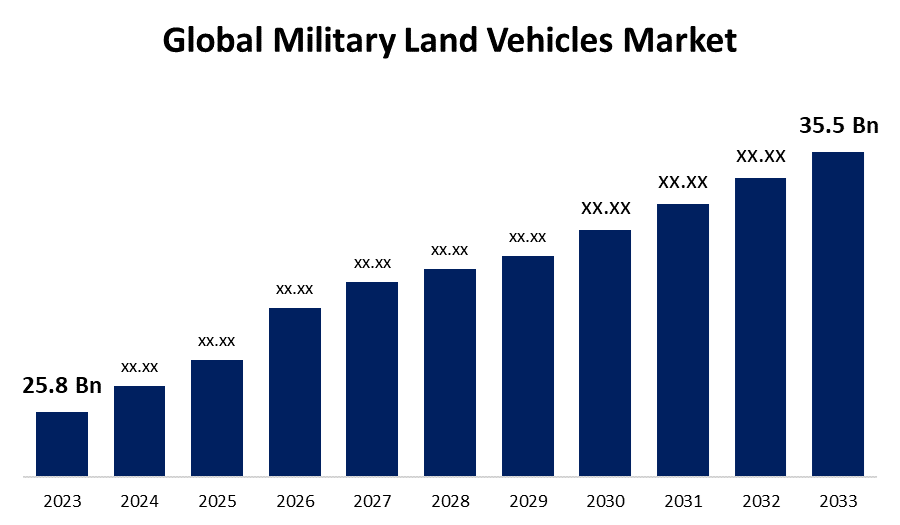

- 2023年,军用地勤车辆市场规模价值为25.8亿美元。

- 2023年至2033年,市场规模以3.24%的CAGR增长

- 世界陆战军车辆 预计到2033年市场规模将达到35.5亿美元

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球陆地军事车辆 预计到2033年市场规模将达到35.5亿美元,预计2023至2033年的CAGR为3.24%。

军用地上车辆市场包括各种装甲车、坦克、运兵车、火炮车和其他地上军事装备。 许多国家正在投资于军事现代化,以保持技术优势并应对不断变化的威胁。 这包括设计和购置机动性、火力和可存活性的下一代装甲车。 随着更加强调不对称战争和城市战事,更需要为城市行动而设计的装甲车. 这些车辆往往增加了机动性、城市情况认识系统以及防止简易爆炸装置和小武器射击的更佳保护。 陆用军用车辆日益得到开发,其模块设计有助于升级、特派团定制和纳入新的能力。

军用陆地车辆 市场 价值链分析

军用陆地车辆市场价值链包括从研发到部署和处置的全面过程。 它涉及研究机构、国防承包商和政府机构之间的协作,以开发先进技术和车辆设计。 部件供应商提供关键部件和分系统,然后由国防承包商组装成完整的车辆。 严格检验和鉴定,确保政府机关采购前达到性能和安全标准. 采购后提供持续的后勤支助、维修和升级,以保持业务准备状态。 最终,退役和处置程序确保负责任的报废管理。 在整个价值链中,各利益攸关方合作向世界各地的武装部队提供有能力和可靠的军用地上车辆。

军用地上车辆市场机会分析

许多国家正在拨出大量资金用于国防,特别是用于更新军事装备和车辆,以在各种作业情况下提高其能力。 许多国家的老化军舰队需要被替换或升级,以满足当代战争的需要. 这为配备了现代技术的陆上新车开辟了大市场. 城市战争和平叛行动日益被使用,这就产生了对机动、可操纵并配备现代传感器和通信系统的车辆的需求,以便在困难的地势下有效运行。 面向可适应不同特派团和情况的模块化和可定制的车辆平台的趋势正在上升。 这使军队能够根据独特的行动需要优化车队。

军用地上车辆市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 25.8亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 3.24% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品类型、应用情况、区域 |

| 涵盖的公司:: | Oshkosh Defence, LLC, General Dynamics Corporation, ST Engineering, BAE Systems plc, Hyundai Rotem, Ashok Leyland, China North Industries Corporation (NORINCO), Rheinmetall AG, Nexter Systems, Uralvagonzavod, Krauss-Maffei Wegmann (KMW)和 Iveco S.p.A. |

| 增长驱动因素: | 地缘政治紧张局势的加剧正在助长市场扩张. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

军用陆地车辆 市场动态

地缘政治紧张局势的加剧正在助长市场扩张。

地缘政治紧张局势的加剧经常促使各国增加国防开支。 这笔额外资金使武装部队能够投资于现代地上车辆,取代老旧的设备并提高其应对可能的威胁的能力。 地缘政治关切可促使政府加快军事现代化努力。 这包括以更现代化的车队取代现有的陆地车队,这些车队包括先进的机动性、保护、火力和通信技术。 大国与战略对手之间的竞争会引发开发和部署新的军事技术,例如地上车辆的热潮。 这一竞争推动了创新,导致下一代汽车的生产,旨在维护或获得竞争优势.

限制和挑战

尽管许多国家增加了国防预算,但预算限制继续对军事采购方案构成重大障碍。 各国政府必须兼顾现代化的需要和其他相互竞争的目标,因为后者可能限制购置新的地上车辆的资金。 军用陆用车辆工业的基础是复杂的全球供应链,容易被地缘政治紧张局势、贸易争端、自然灾害或大流行病所干扰。 供应链中断可造成制造延误、费用增加和基本部件或材料短缺。 国防部门的技术进步速度有可能使军用陆地车辆迅速过时。 较新的、更强大的技术可能很快会超越旧的平台,因此需要不断投资于研发,以保持竞争力和相关性。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导军地车辆市场. 美国作为世界上最大的国防开支国,是北美军用地上车辆市场的关键驱动者. 其国防预算为军队多处购买、现代化和保养各种地面车辆提供资金。 北美国防公司在全球军火市场起重要作用,将军用地上车辆运送给盟国和伙伴. 美国对外军事销售(FMS)方案使国防设备,特别是地上车辆能够出口给经批准的外国政府,从而促进了市场的扩大。 北美国防组织越来越注重网络安全和信息战能力,以保护军事网络、指挥系统以及陆上车辆所建通信平台。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太区域面临广泛的安全问题,包括领土争端、区域紧张局势和不对称威胁的蔓延。 因此,本区域各国政府正在投资于军事能力,包括作为陆地车辆,以加强国防态势并保护国家安全利益。 亚太地区拥有越来越多的本土国防公司,能够设计、制造和供应军用地上车辆。 韩国,印度,新加坡等国家已发展出本土装甲车生产能力,为区域自给和出口机会做出了贡献. 亚太的经济扩张和基础设施发展为在包括城市地区、偏僻地区和海洋领域在内的各种业务环境中部署军用地上车辆开辟了潜力。

分块分析

透视通过提供

在预测的2023至2033年期间,服务业占市场份额最大。 随着陆用军用车辆在技术上的发展,维护和修理任务的复杂性也越来越大. 军队往往缺乏在内部开展MRO活动所需的专门知识和基础设施,因此需要将这些服务外包给外部供应商。 后勤和支助服务对于军用地上车辆在整个使用周期保持运作至关重要。 这包括供应链管理、备件库存、技术支助和外勤业务。 后勤和支助服务对于军用地上车辆在整个使用周期保持运作至关重要。 这包括供应链管理、备件库存、技术支助和外勤业务。 随着军用地上车辆数字化和连通程度的不断提高,网络安全成为一个重大问题.

按产品类型分列的透视

步兵战车车辆段正以2023至2033年预测期间市场份额最大的市场为主. 许多国家正在采取军事现代化举措,以配备增强能力的下一代IFV取代老化装甲车。 现代IFV改进了机动性,火力,防护和情境意识系统,使其成为机械化步兵部队中的宝贵资产. 城市战争和不对称威胁在当代作战情景中的突出地位,加大了对为城市行动而设计的IFV的需求. 现代步兵战车被设计为穿透拥挤的城市地形来机动,为下地人员提供近距离火力支援,并和敌军在人口稠密地区交战,同时尽量减少附带损害.

应用的透视

在预测的2023至2033年期间,国防和战斗部分占市场份额最大。 常规和不对称战争、恐怖主义和混合威胁等不断变化的安全挑战,日益需要提高军用地上车辆的防御和作战能力。 随着敌人发展出更精密的武器和战术,军队需要提供上等保护,火力,机动性,和情境意识的车辆来维持战斗优势. 许多国家正在启动军事现代化方案,以更新其装甲车队,配备先进的防御和战斗系统。 地面军事车辆正日益融入多领域行动,其中包括在陆地、海上、空中、空间和网络空间的协调行动。 现代战车的设计目的是在复杂和有争议的地区作业,同时通过向地面人员提供火力、防护和机动性来支持联合和联合行动。

最近市场的发展

- 2021年1月,奥什克什公司(Oshkosh Corporation)收购了普拉特·米勒(Pratt Miller),该公司是一家设计和制造军用车辆和专用卡车的美国工业企业.

竞争性景观

市场上的主要角色

- 奥什科什国防,专卖局长

- 通用动力公司

- ST 工程学

- BAE 系统定位

- 现代旋律

- 阿索克·莱兰

- 中国北方工业公司(NORINCO)

- Rheinmetall 集团

- 相邻系统

- 乌拉尔瓦贡扎沃德

- 克劳斯-马菲·韦克曼(KMW)

- Iveco S. p. A. (英语).

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

军用地上车辆市场,提供分析

- 平台

- 服务

军用地上车辆市场,产品类型分析

- 步兵战车(IFV)

- 装甲运兵车

- 主战坦克(MBT)

- 轻型多功能车辆(LMV)

- 战术卡车

军用地上车辆市场,应用分析

- 国防和作战

- 后勤和运输

军地车辆市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?