全球军用电池市场规模、份额、预测至2033年

行业: Aerospace & Defense全球军用电池市场透视预测至2033年

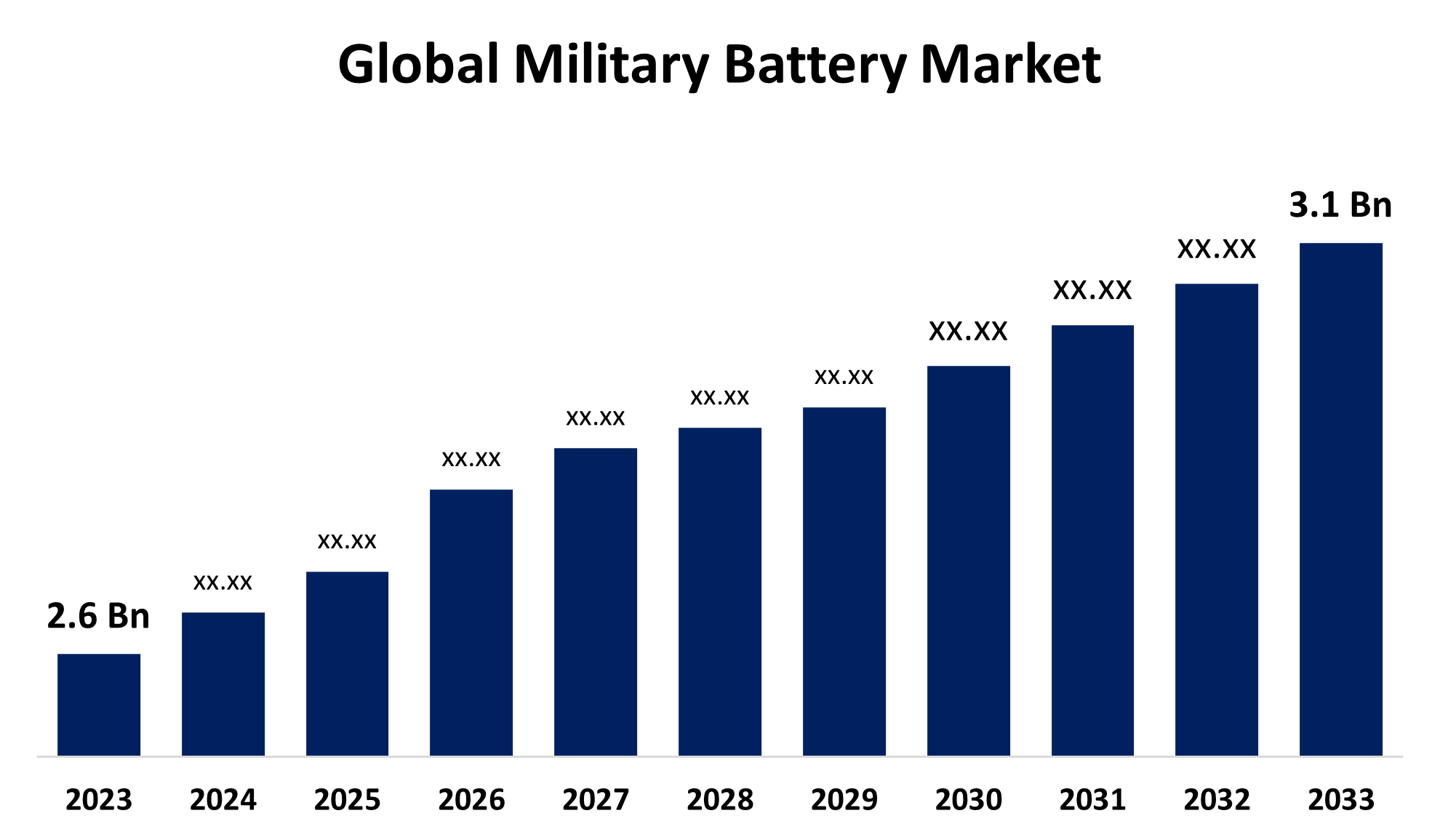

- 2023年,军电池市场规模价值为26亿美元。

- 从2023年到2033年,市场规模以1.77%的CAGR增长.

- 到2033年,全球军用电池市场规模预计将达到31亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球军用电池市场规模将达到31亿美元,在2023至2033年的预测期间为1.77%。

由于国防预算增加,对先进便携式电力解决方案的需求增加,以及技术进步,军用电池市场正在大幅增长。 世界各地的军事力量依靠高性能电池来应用通信系统、无人机、地面车辆、潜艇和可穿戴的士兵用具。 锂离子电池因其高能密度和轻活性而占据了市场主导地位,而镍-金属氢化物和固态电池等替代化学体则正在获得牵引力. 各国政府正在投资于节能和长效电池解决方案,以提高运行效率。 该行业的关键角色注重发展崎岖,产能高,充电快的电池,以达到军事标准. 无人驾驶系统日益被采用,在恶劣的环境中需要可靠的电力来源,这进一步推动市场扩张。

军事电池市场 价值链分析

军用电池市场价值链涉及从原材料采购到最终用户部署等多个阶段。 它从提供锂、镍和先进电解质等关键材料的供应商开始。 然后电池制造商设计并生产出专门的军用级电池,确保耐久性,高能密度,并符合防御标准. 部件供应商提供电池管理系统、绝热和防护外壳等基本部件。 系统集成器将这些电池组装成军事设备,包括车辆、通信装置和无人驾驶系统。 国防承包商和原始设备制造商(OEMs)将电池纳入最终应用. 最后,军事组织在外地行动中采购和部署这些电池。 维护、再循环和处置服务完成这一链条,越来越注重可持续能源解决方案和电池生命周期管理。

军事电池市场机会分析

军事电池市场为技术进步、增加国防预算以及现代战争中日益需要可靠的电力解决办法提供了重要机会。 无人驾驶飞行器(无人驾驶飞行器)、电动军用车辆和可穿戴的士兵系统日益被采用,这助长了对高性能、轻量和长效电池的需求。 固态电池和锂硫电池的创新提高了能源密度和安全性,开辟了新的增长途径。 此外,推动将可再生能源纳入国防行动为混合和可充电电池解决方案创造了机会。 全世界各国政府正在投资于节能和可持续的电力,推动先进军用电池的研发。 专注于崎岖、快速充电和耐温电池技术的公司将获得竞争优势,能够满足不断变化的军事能源需要。

全球军事电池市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.6亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 1.77% |

| 2033 (英语) 价值投影: | 美元 3.1亿 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按平台、类型、组成、安装、区域 |

| 涵盖的公司:: | EnerSys,GS Yuasa国际有限公司,萨夫特,Exide Industries, EaglePicher Technologies, Bren-Tronics, Kokam Co., Ltd., Ultralife Corporation, Arotech Corporation, CBAK 能源技术和其他关键角色 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

军用电池市场动态

对更先进和更有效的电池管理系统的需求日益增加

由于对更先进、更高效的电池管理系统(BMS)的需求日益增加,军用电池市场正在大幅增长。 由于现代防御行动严重依赖高性能的电池来提供车辆,无人机,以及通信设备,因此对智能BMS的需求已经加剧. 这些系统通过防止充电过量、过热和深度放电来优化电池的性能、加强安全并延长寿命。 随着锂离子和下一代电池的日益被采用,强有力的房舍管理系统解决方案对于确保在极端军事环境中的可靠性至关重要。 此外,推动节能和可充电的电力来源,进一步加快了房舍管理系统的进展。 国防机构和电池制造商正在投资于智能监测和预测维护技术,推动创新并拓展精密军用电池管理系统的市场机会.

限制和挑战

一个主要问题是先进电池技术,特别是锂离子和固态电池成本高,可能给国防预算带来压力. 此外,在高温、湿度和冲击等极端条件下确保电池的耐用性和可靠性仍然是一个重大障碍。 安全考虑,包括过热、泄漏和可能发生的爆炸,也需要严格的测试和保护措施。 电池寿命有限和频繁充电的需要会影响特派团的效率,驱动对更长期解决方案的需求。 供应链中断,特别是锂和镍等关键原材料中断,进一步影响生产。 最后,将新的电池技术纳入现有军事基础设施需要大量投资和改造,这对广泛采用提出了又一挑战。

区域预测

获取有关此报告的更多详细信息 -

北美市场统计

预计从2023年到2033年,北美将主导军事电池市场. 美国尤其领导该区域,因为它注重军事设备的现代化,包括电动车辆、无人驾驶飞机和先进的士兵系统。 对锂离子和固态变体等高能密度电池的需求正在增加,以提高任务效率并减少对传统电源的依赖. 此外,政府制定下一代能源储存解决方案和改进电池管理系统的举措正在推动市场增长。 本区域还受益于强有力的供应链、研发投资以及国防机构和私营公司之间的合作。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,印度,日本和韩国正在大量投资先进的电池技术来为军用车辆,无人机,潜艇和士兵装备提供动力. 随着武装部队寻求提高作战效率,对轻量级高能密度电池的需求正在增加,特别是锂离子和固态变体。 此外,支持国内电池生产和研究的政府举措正在加强区域能力。 然而,供应链制约、依赖原材料进口和严格的军事管制等挑战可能影响增长。 尽管存在这些障碍,但该区域为电池制造商提供了大量机会,侧重于针对恶劣的军事环境而设计的持久、持久和高能效的电力解决方案。

分块分析

平台的透视

在2023年至2033年的预测期间,地面部分占市场份额最大。 增长的原因是越来越多地采用电力和混合军用车辆、便携式电力装置和先进士兵系统。 现代战争需要高性能电池来为通信设备,雷达系统,监视装置,以及无人驾驶地上车辆提供动力. 锂离子电池由于能量密度高,设计较轻,并具有快充电能力而占据了该部分的主导地位. 此外,电池管理系统的进步正在提高效率、可靠性和安全性。 全世界各国政府正在投资于下一代能源储存解决方案,以加强战场准备状态并减少对化石燃料的依赖。

按类型分列的透视

在2023年至2033年的预测期间,不可退税部分占市场份额最大。 这些电池被广泛用于传感器,收音机,夜视装置等设备以及无法充电的应急备用系统. 以锂为原料的化学用具,特别是氯化锂和二氧化锂锰,由于保存寿命长,性质轻,能输出量高,因此主导了这一段. 越来越重视士兵现代化方案,以及需要持久、无维修的电力解决方案,这进一步推动了需求。 然而,与电池处置和能源能力有限有关的环境问题构成了挑战。 尽管存在这些问题,但不可再充电电池技术的持续进步预计将能维持市场的增长。

B. 按组成分列的见解

在2023至2033年的预测期间,以扶轮锂为基础的部分占了最大的市场份额。 这些电池被广泛用于鱼雷,导弹等高能军事应用,而相持的能输出至关重要. 他们能够以最少的自放电来提供即时电力,使他们对任务关键行动非常理想. 锂-硫酰氯和锂-硫-二氧化物化学的进展正在提高性能,提高安全性并延长储存期。 此外,世界各地不断增加的国防预算和军事现代化方案正在刺激对高性能旋转锂电池的需求。

安装透视

在2023至2033年的预测期间,OEM部分占了最大的市场份额. 在将高性能电池纳入军用车辆、无人驾驶飞机、通信系统和士兵用具方面,OEMs发挥了关键作用。 转向轻量级高能密度锂电池,以及电池管理系统的创新,正在推动市场扩张。 政府和国防机构正与OEMs合作开发下一代能提高操作效率和可靠性的电力解决方案. 此外,对定制、崎岖和特派团专用电池解决方案的日益需要,正在推动OEM对研发的投资。

最近市场的发展

- 2024年1月,美军在美国华盛顿联合基地刘易斯-麦克霍德(英语:Lewis-McChord (United Base Lewis-McChord))部署了第二台泰丰电池,以支持地基泰丰导弹系统的行动.

竞争性景观

市场上的主要角色

- 能量系统

- GS Yuasa国际有限公司.

- 萨夫特

- Exide工业

- 鹰皮克技术

- 布伦纪事

- Kokam有限公司

- 超生命公司

- Arotech公司

- CBAK 能源技术

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

军用电池市场,平台分析

- 地面

- 空降人员

- 海军

军用电池市场,类型分析

- 不可偿还

- 可充电

- 推进

军事电池市场、组成分析

- 旋转锂基

- 铅酸

- 基于镍的

- 热

- 其他人员

军事电池市场,安装分析

- 欧姆

- 后销

军事电池市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?