《中东和非洲液化石油气市场规模,2035年增长报告》

行业: Chemicals & Materials中东和非洲液化石油气市场透视预测至2035年

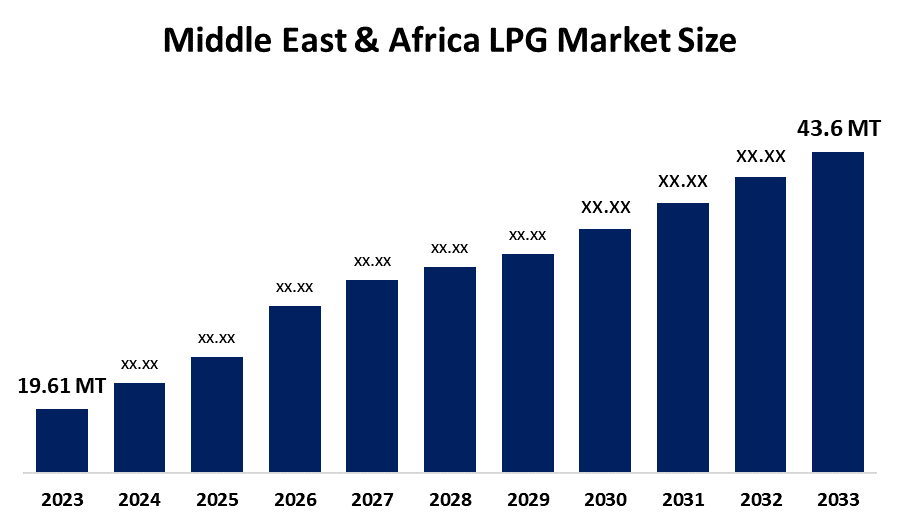

- 2024年中东和非洲液化石油气市场规模估计为1,961万吨。

- 市场规模预计将在2025年至2035年大约7.53%的CAGR增长。

- 预计到2035年中东和非洲液化石油气市场规模将达到4 360万吨。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,"中东与非洲液化石油气市场规模是预期到2035年达到4,360万吨,从2025年到2035年在A CAGR增长7.53%. 市场是由人们日益认识到环境问题和需要可持续能源解决办法所驱动的。 技术进步正在提高液化石油气生产和分销的效率,从而使更多的受众更容易获得液化石油气。

市场概况

液化石油气市场包括生产、分配和消费作为丙烷和丁烷而存在的可燃碳氢化合物气体的过程。 中东湾地区出口液化石油气(液化石油气)在第二季度达到创纪录的水平,据航运分析公司Vortexa称,该分析公司比前一个创纪录的高增长12.9%。 向更清洁能源的过渡导致更多地使用液化石油气作为传统燃料的适当替代品。

B. 国际航运和物流公司于2025年6月与Al Seer Marine建立了合资企业伙伴关系,它们将ASBI航运公司命名为FZCO。 Al Seer Marine和B International Shipping & Logistics推出了新的JV,确保了与BGN的6.6亿埃镑的液化石油气包机交易。

世界液化气体协会旨在通过分配液化石油气服务,扩大所有非洲国家获得清洁烹饪解决方案的机会。 该项目已承付22亿美元,并拨出4.7亿美元用于清洁烹饪燃料部署方案,该方案将分布在22个非洲国家。

报告覆盖面

这份研究报告根据不同部门和区域对中东和非洲液化石油气市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响中东和非洲液化石油气市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在中东和非洲液化石油气市场各个分部门的核心能力。

中东和非洲液化石油气市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 19.61亿吨 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR Of 7.53% |

| 2035 (英语) 价值投影: | 4360万吨 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 应用, 来源 |

| 涵盖的公司:: | 沙特石油公司 ADNOC OQ SAOC 总能量 SE Shell Plc 科威特国家石油公司 ENOC Group AI Fanar Gas Group Benelux Overseas DMCC 其他关键玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

中东和非洲液化石油气市场是由非洲国家推动的,中东各国政府利用液化石油气补贴来减少其对木炭和木材的依赖,这些木炭和木材对环境有害。 南共体区域以液化石油气为主要烹饪用燃料来替代用木柴烧制的烹饪方法。 中东工业化过程需要将液化石油气作为生产塑料和聚合物的基本原材料,因为它能提供更好的操作效率和预算友好的制造方法。 城市人口的迅速增长,使人们需要易于使用的能源,在无法获得管道天然气的地区,人们可以用来做饭取暖。

限制因素

中东和非洲液化石油气市场由于缺乏适当的储存设施和分配系统而受到限制,运输基础设施导致供应链中断,尤其影响到偏远和农村地区。 不断发展的健康和安全问题迫使公司将大量资金花在气瓶控制和漏泄探测系统上,这给已建立的市场造成了金融上的挑战.

市场分割

中东和非洲 液化石油气市场份额被分类为来源和应用.

- 炼油厂占最大份额 预计将在预测期间以显著的CAGR增长。 。 。 。

中东和非洲液化石油气 市场 规模按来源划分为炼油厂、相关气体和非相关气体。 其中,炼油厂部分占2024年的最大份额,预计在预测期间CAGR将增长。 部门增长的动力是该工厂既有的基础设施及其可靠的生产系统。 炼油液化石油气一般由原油加工的副产品所组成,使其成为支配市场格局的可靠来源. 该系统之所以运作,是因为该系统具有人们在不同商业领域使用的强大操作系统。 该部分通过使用能提高生产产出的先进提炼技术来达到优势.

- 国内部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

根据应用,中东和非洲液化石油气市场规模分为国内、农业、工业、运输和化学品。 其中,国内部分在2024年占据了市场主导地位,预计在预测期间CAGR将大幅增长。 该地段的增长由液化石油气驱动,与传统燃料相竞争,这些燃料使用木材、木炭和煤来满足其居住需要。 顾客购买的传统燃料数量很少,因为他们限制了消费能力。 将液化石油气引入这些消费者的路段障碍可能是一项挑战。 " 物联网 " (IoT)创造了商业模式,使收入受限的家庭客户能够少量地购买其天然气需要。

竞争性分析:

报告对中东和非洲液化石油气市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 沙特石油公司

- 吉布提

- OQ SAOC (英语).

- 能源总额

- 贝壳 Plc

- 科威特国家石油公司

- ENOC 环境网络 组

- AI 法纳尔天然气集团

- Benelux 海外DMCC

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中东和非洲、区域和国家各级的收入情况。 球面透视公司根据以下各部分对中东和非洲液化石油气市场进行了分解:

中东和非洲 液化石油气 市场, 按来源

- 炼油厂

- 相关气体

- 非联合 天然气

中东和非洲 液化石油气 市场, 通过应用程序

- 国内

- 农业

- 工业

- 运输

- 化学

需要帮助购买此报告吗?